同一控制下企业合并(1)

这一部分出大题可能性不大,即便出了,合并报表下的调整分录只是一个小问,即便只能写出个别报表的分录,也可以得到很多分数,所以这部分的内容大家酌情掌握。后面的第二部分才是重中之重,正常情况下至少一道大题,可能还会有选择题。

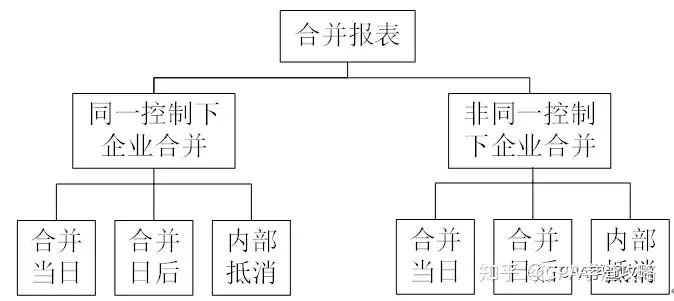

对于子公司的合并,才是我们通常所说的合并报表,以下所讲的合并报表,都是指对子公司的合并。主要讲三个考点。(1)合并当日合并报表的编制(2)合并日后合并报表的编制(3)内部交易的抵消。穿插讲解考虑所得税的情况。思路如下:

2.1.同一控制下企业合并

2.1.1.合并当日的会计处理

(1)初始投资成本的确认

无论是个别报表还是合并报表,同一控制下企业合并都按照权益结合法的原则处理,即不能影响当期损益。在个别报表中,合并方长期股权投资的入账价值为:被合并方所有者权益在最终控制方合并报表中的账面价值份额+最终控制方确认的商誉。合并方支付的对价也按照账面价值转出,相关的差额计入资本公积,不影响当期损益。在合并报表中,不调整长期股权投资的金额。

这段话中,“被合并方所有者权益在最终控制方合并报表中的账面价值份额”是最拗口的,下面通过一个例子来说明。

【例题1】

甲公司为乙公司的母公司。2×18 年 1月 1日,甲公司从集团外部取得丁公司 80%股权(非同一控制下企业合并),实际支付款项 6 600万元,购买日丁公司可辨认净资产公允价 值为 8 000万元,账面价值为 6 500万元,差额因一项无形资产导致。当日该无形资产公允价值为 2 000万元,账面价值为 500万元,剩余使用年限为 10年,采用直线法摊销,无残值。除此之外丁公司其他可辨认资产、负债的公允价值与账面价值均相等,不考虑所得税等其他因素的影响。

2 ×18年 1月 1日至 2×19年 12月 31日,丁公司账面净利润为 1 500万元,无其他所有者权益变动。

2×20年 1月 1日,乙公司购入甲公司所持有丁公司的 80%股权(同一控制下企业合并),乙公司以一项固定资产作为支付对价。该固定资产在合并当日的账面价值5 500万元,公允价值8 000万元。

要求写出合并日乙公司个别报表中的会计分录。

【解析】

本题中,乙公司长期股权投资的金额为“被合并方所有者权益在最终控制方合并报表中的账面价值份额”,即“丁公司所有者权益在甲公司合并报表中的账目价值份额”。

我们先看甲公司个别报表中长期股权投资的金额。因为按照成本法计量,因此2×18-2×19年长期股权投资金额都是购买成本6 600万元。购买日,长期股权投资6 600万中包含商誉6 600-8000*80%=200万元。在合并报表中,需要把长期股权投资的金额从成本法调整为权益法。本题中,影响长期股权投资权益法金额的因素就是丁公司实现的净利润,因为购买日有一项无形资产存在账面和公允的差异,因此首先调整丁公司的净利润。该无形资产在购买日增值1 500万元(2000-500),增值部分通过折旧的方式逐年转入当年净利润。2×18-2×19年应当调减净利润1500/10*2=300万元。按照购买日丁公司对于甲公司的价值8 000万元持续计算的账面价值为8000+(1500-300)=9200万元。丁公司所有者权益在甲公司合并报表中的账面价值份额为9200*80%=7360万元。甲公司确认商誉200万元。因此乙公司在合并日确认长期股权投资初始成本为7360+200=7560万元。

这里还有另一种计算方式。这种方式是按照成本法调整为权益法的思路计算的。甲公司按权益法计算的长期股权投资金额为6600+(1500-300)*80%=7560万元。

合并日乙公司个别报表中的会计分录:

借:长期股权投资 7 560

贷:固定资产 5 500

资本公积 2 060

以本题为例,丁公司的价值还有很多个,包括①乙公司购买日丁公司的账面价值6 500+1 500=8000万元。②甲公司个别报表成本6600万元。以及其他一些计算错误的成本。在计算成本时,最容易忘记加上商誉。

在合并报表的题目中,最复杂的当属商誉了。这道题还可以有更加复杂的变化。

变化:2×20年 1月 1日,乙公司仅购入甲公司所持有丁公司的 60%股权,那么乙公司长期股权投资初始成本怎么计算?丁公司所有者权益在甲公司合并报表中的账面价值份额为9200*60%=5520万元。这个没问题,关键是商誉是多少?直接说结论,甲公司账面有商誉200万元,乙公司也计入200万元的商誉。因此乙公司长期股权投资初始成本5520+200=5720万元。

(2)相关的交易费用的账务处理

初始投资成本就讲到这里。接下来说一下中介费用。企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用计入当期损益,分录为:

借:管理费用

贷:银行存款

这里对交易费用做一个总结。与取得资产相关的交易费用,通常情况下都是计入初始计量金额的。比如,债权投资、其他权益工具投资都是计入初始成本的。但是,有两个例外:交易性金融资产和成本法核算的长期股权投资。交易性金融资产的交易费用借记投资收益。成本法核算的长期股权投资的交易费用计入管理费用。(权益法下的交易费用同样计入初始投资成本)

这里还有个中介费用需要区分。企业为取得子公司而发行证券,与证券发行相关的手续费、佣金应当冲减资本公积。企业发行证券的佣金本质上与取得子公司没有关系,无论企业是支付现金还是发行股份,企业支付的对价都是一样的,因此发行证券的佣金只与企业发行证券相关,不是与取得子公司有关的费用。

【例题2】

甲公司发行1000万股购买同一控制下的乙公司100%的股权。购买日甲公司股票的公允价值为6元/股,乙公司所有者权益账面价值5000万元,公允价值6000万元。为进行本次收购,甲公司支付律师费用300万元,支付会计师审计费用280万元。为发行证券,甲公司支付佣金450万元。问:1.甲公司长期股权投资的入账金额。2.甲公司资本公积的变动金额。3.律师费和审计费的账务处理。

【解析】

1.长期股权投资入账成本5000万元。同一控制下企业合并的入账金额标准表述为“最终控制方合并报表中被合并方所有者权益账面价值份额”,这里的关键字是要出现“最终控制方”和“账面价值”。这种情况下,如果题目再给出被合并方个别报表的所有者权益变动表账面价值,通常是一个干扰信息。但是,并不是所有的题目都有这么严谨的表述,比如这道题就只给了账面价值5000万元,只能选这个作为入账成本了。

2.甲公司资本公积变动金额5000-1000-450=3550万元。与发行证券相关的佣金、手续费直接冲减资本公积。这道题问某个科目的变动额,前面的文章提到过,这种题的难度很高,不容易考虑周全,建议大家在草稿纸上先写出相关分录。这个作为大家的课后练习题。

3. 律师费和审计费计入管理费用。

(3)多次交易形成同一控制下企业合并

同一控制下企业合并的原则就是不产生损益,被合并方的入账金额要站在最终控制方合并报表的角度来看。只要把握了这个原则,我们的分录就不可能出现大的偏差,所以,我直接以例题来说明。

【例题3】

A、B公司均为甲公司的子公司。甲公司持有A公司70%的股份,持有B公司80%的股份,同时A公司持有B公司10%的股份。2015年1月1日A公司出资4000万元向甲公司购买B公司80%的股权。购买当日,B公司相对于甲公司合并报表的所有者权益总计5500万元,结构如下:股本1000万元,资本公积2000万元,盈余公积500万元,未分配利润为2000万元。A公司持有的B公司股份以交易性金融资产核算,合并日的公允价值为1000万元。甲公司合并报表中B公司的商誉为300万元。要求:编制A公司相关分录。

【解析】

个别报表:

合并后A公司持有B公司90%的股份,其入账金额为甲公司合并报表份额4950万元(5500*90%)加上商誉300万元,共5250万元(4950+300)。

借:长期股权投资 5250

贷:交易性金融资产 1000

银行存款 4000

资本公积 250

合并报表:

借:股本 1000

资本公积 2000

盈余公积 500

未分配利润 2000

商誉 300

贷:长期股权投资 5250

少数股东权益 550

(4)购买日合并报表调整分录

子公司的资产负债在购买方的个别报表中体现在长期股权投资中,在合并报表中,被合并方的有关资产、负债应以其账面价值(在最终控制方财务报表中的账面价值)并入合并财务报表,因此合并报表时应当把购买方的长期股权投资和子公司的所有者权益进行抵销。

借:子公司所有者权益

商誉

贷:长期股权投资

少数股东权益

这个分录本质上是为了算出商誉和少数股东权益。需要注意的是,在同一控制下的企业合并中,是不会产生新的商誉的。

此外,还有一点是同一控制下企业合并特有的。因为同一控制下企业合并本质上是集团内部资产的划转,因此无论企业合并发生在哪一天,都应当视同在最早双方处于最终控制方的控制的时点就合并。同时重述相应期间的财务报表。

同时,因为合并后的报告主体视为以前期间(自最早双方处于最终控制方控制时)就一直存在,在抵消了子公司所有者权益后,子公司在合并日前形成的留存收益也抵消了。但是,这部分的留存收益是子公司在集团内部实现的,在编制上面的抵消分录后应当恢复。

借:资本公积

贷:留存收益

理论就讲到这儿。下面以两道例题来解释。

【例题4】

2012年1月1日甲公司设立全资子公司A公司。2013年1月1日甲公司从非关联方购入B公司100%的股权。2015年1月1日A公司出资购买B公司100%的股权。

【解析】

A、B公司于2013年1月1日起同时处于最终控制方甲公司的控制之下。因此,A公司2015年1月1日合并时,应当视同在2013年1月1日就合并了B公司,并重述2013-2014的报表。

【例题5】

A、B公司均为甲公司的子公司。甲公司持有A公司70%的股份,持有B公司80%的股份。2015年1月1日A公司出资4000万元向甲公司购买B公司80%的股权。购买当日,B公司相对于甲公司合并报表的所有者权益总计5500万元,结构如下:股本1000万元,资本公积2000万元,盈余公积500万元,未分配利润为2000万元。同时,甲公司合并报表中B公司的商誉为300万元。假设A公司有足够的资本公积。要求:编制合并当日的抵销分录。

【解析】

合并报表是以个别报表为基础编制的,要编制合并报表的抵销分录,首先要确认个别报表中相关科目的金额。在A公司的个别报表中,长期股权投资的金额是多少?是4000万吗?不是。A公司个别报表中长期股权投资金额为甲公司合并报表中B公司所有者权益金额(5500*80%=4400万元)加上甲公司确认的B公司商誉300万元,总共4700万元。相关抵销分录为:

借:股本 1000

资本公积 2000

盈余公积 500

未分配利润 2000

商誉 300

贷:长期股权投资 4700

少数股东权益 1100

要验证这个分录有没有错,我们可以用所有者权益乘以少数股东持股比例,看看结果是不是等于少数股东权益。(比如这个分录,5500*20%=1100万元,表明这个分录没有低级的错误。)借这道例题再讲讲商誉。在现在的会计准则下,合并报表确认商誉是部分商誉,也就是母公司持有的80%的股权对应的商誉,而少数股东权益不确认商誉。部分商誉这个特点,在商誉减值和少数股权交易中会重点考察。

在A公司合并B公司之前,B公司有留存收益1700万元(500+1200),这部分留存收益要在合并报表中恢复。

借:资本公积 1700

贷:盈余公积 500

未分配利润 1200

以上是同一控制下合并当日的会计处理。

——————————————————————————————————————

希望大家支持公众号:CPA学渣攻略

里面还会分享我阅读财报的一些体会。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com