什么是企业合并涉及或有对价?如何通俗易懂的理解?最简单的大白话总结和理解

企业合并涉及或有对价,这个知识点以前在选择题和综合题中都考过,属于比较重要的知识点,但学习时容易忽视。

首先要明白什么是或有对价,或有的意思就是可能有可能没有,或有对价就是合并双方在合同中约定合并对价时,包括了一些取决于后期某种情况是否发生的对价。比如约定了一个固定金额,同时又约定了被投资方的净利润达到一定数额时还需要额外支付或返还一定金额。

或有对价在同一控制和非同一控制下的企业合并中的处理不一样,我们先来回忆一下同一控制和非同一控制(我在《大白话合并报表》中有详细解释过)。

同一控制下,合并前后,双方属于同一个集团内,是一家人,一家人不谈买卖,彼此之间的交易相当于从左边口袋到右边口袋。所以,不涉及市场公允价值,不涉及损益,否则就可能通过自己内部之间的交易操纵利润,比如打肿脸来充胖子。

非同一控制下,合并前,双方不属于同一集团内,不是一家人,所有交易都是在市场上按照市场价格进行的交易。所以,买卖都是按照市场公允价值进行的,正常情况下不容易操纵利润,相关交易亏了赚了就会体现在当期损益中。

以上是铺垫,有助于接下来理解同一控制和非同一控制下的企业合并涉及或有对价的处理方式为什么不同。

一、同一控制下的企业合并涉及或有对价的处理

先回忆一下,在长投中学习同一控制下企业合并形成长投时,初始投资时的合并成本一般都是固定的。

合并成本=合并日被合并方所有者权益在最终控制方合并报表中的账面价值的份额+最终控制方以前从外面收购被合并方时形成的商誉

初始计量时的合并成本与投资方支付的对价的账面价值之间的差额,计入“资本公积——资本溢价”。

涉及或有对价,就表明不是上面这种固定的合并成本,合并双方在合同中还约定了在某些条件出现时还需要额外支付一笔费用。

如果在长投初始计量时,可以预估约定的条件很可能发生,符合或有事项的规定,就应该确认为预计负债或资产。

(回忆一下:在或有事项这章中我们学过,很可能(50%-95%)发生的负债时,确认为预计负债;补偿金额基本确认(95%-100%)时,确认为资产,对应的科目是其他应收款。)

合同约定的条件发生后,进行实际结算时,结算金额和初始计量时预估的预计负债或资产之间的差额,计入“资本公积——资本溢价”。

这里为什么是计入资本公积,而不是计入当期损益?

原因很简单,就是前面铺垫部分说的,同一控制下不谈买卖,所以也不能影响利润,又因为长投初始计量时合并成本与支付对价的差额是计入资本公积,这里或有对价是与之相关的,所以也计入资本公积。

举个简单例子:

同一控制下,A公司发行1000万股去取得B司100%的股权,当日B公司在集团最终控制方的账面价值是3000万。同时约定,如果当年B公司的净利润超过了500万,A公司就需要再支付100万。假如预计B公司当年净利润很可能超过500万元。

初始计量时:

借:长期股权投资 3000

贷:股本 1000

资本公积——资本溢价 2000

借:资本公积——资本溢价 100

贷:预计负债 100

后来,如果B公司的净利润超过了500万,预计负债的预估金额与实际结算金融都是100万,不存在差额,没有需要计入资本公积的金额。

借:预计负债 100

贷:银行存款 100

如果最开始的预估不准确,B公司的净利润没有超过500万,实际需要支付结算的金额为0,预计负债的预估金额100万元与实际结算金额0之间的差额为100万,计入资本公积。

借:预计负债 100

贷:资本公积——资本溢价 100

以上就是同一控制下企业合并涉及或有对价,确认预计负债或资产的,对应科目是资本公积。

二、非同一控制下的企业合并涉及或有对价的处理

先回忆一下,非同一控制下企业合并方式形成长投时,初始投资时合并成本是固定金额时的处理。

初始确认时的合并成本=付出对价的公允价值

初始确认时的合并成本与支付对价的账面价值之间的差额,计入当期损益(不同的资产,不同的损益科目)。

非同一控制比同一控制还要多一个商誉的计算:

商誉=初始合并成本-被购买方可辨认净资产的公允价值的份额

由于非同一控制的企业合并是与市场交换,所以以资产作为合并对价就相当于把资产卖掉了,公允价值与账面价值之间的差额肯定就计入当期损益。

所以,非同一控制的企业合并涉及或有对价确认相关资产或负债时,后续相关变化不能像同一控制那样计入资本公积了,也应该计入当期损益,才符合非同一控制是与市场进行公允价值交易、一般不存在操纵利润的整体原则。

这种或有对价的后续变化既要体现市场公允价值,又还要计入当期损益,那非同一控制形成长投时确认的资产或负债应该是哪一类资产或负债?

既要满足体现公允价值,又要满足计入当期损益的资产或负债,应该是非金融资产或金融负债莫属了。

由于是既要体现公允价值又要计入当期损益,所以这里的金融资产只能是交易性金融资产,不能是其他权益工具投资等金融资产。

上面解决的了属于哪一类资产或负债的问题,接下来看看如何进行会计处理。

非同一控制长投的初始成本是付出对价的公允价值,与付出的多少有关。由于或有对价确认资产或负债,也会直接影响购买方付出对价的多少。

如果或有对价确认为资产,购买方付出的对价就会变少一些,因为付出一部分,又能收回一部分;相反,如果确认为负债,付出的对价就要变多一些。

所以,在购买日确认的或有对价形成的资产或负债,应该计入合并成本,属于付出对价的一部分。同一控制不存在这个问题,因为同一控制的长投的初始投资成本与付出多少无关。

比如,非同一控制下,花100万去购买长期股权。

如果涉及或有对价确认为资产为30万元,则:

借:长期股权投资 100

贷:银行存款 100

借:交易性金融资产 30

贷:长期股权投资30

两个分录合并后,长投的初始投资成本=100-30=70万元。

如果涉及或有对价确认为负债为30万元,则:

借:长期股权投资 100

贷:银行存款 100

借:长期股权投资 30

贷:交易性金融负债 30

两个分录合并后,长投的初始投资成本=100+30=130万元。

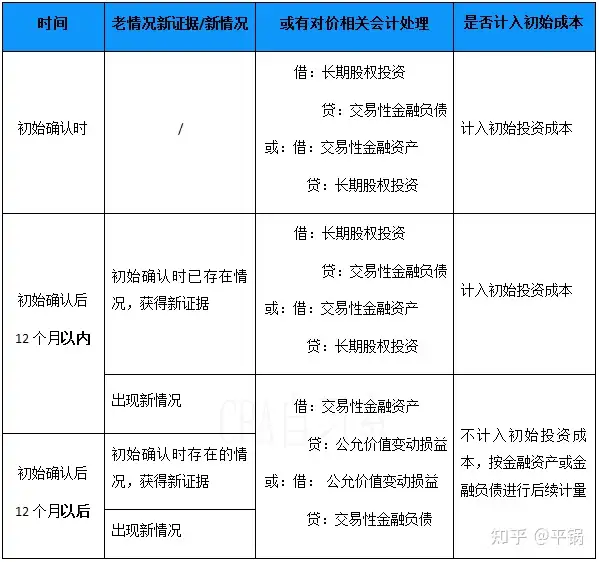

由于非同一控制是与市场交易,不是自家内部交易,出于谨慎性原则,如果长投在初始确认时已经存在某种情况,但因为当时没有获得适当的证据,因此没有对或有对价做出更合理的预估,而是在初始确认后12个月以内才发现新证据,并证明当时的预估不正确,需要调整或有对价。

这种情况下,应当直接调整初始确认的长投的合并成本(合并成本变了,商誉也会跟着变)。因为当时就已经存在的情况,只是才发现证据,相当于视为初始确认时就应该是调整后的或有对价的预估金额。

借:长期股权投资

贷:交易性金融负债

或:

借:交易性金融资产

贷:长期股权投资

或相反分录。以上是初始确认的处理。

在初始确认后的后续变化中,比如需要对预估进行调整,比如出现了约定的条件需要进行结算,或有对价对应的变动金额(就是差额),就应该按照开始确认的金融资产或金融负债的后续计量进行处理,即计入公允价值变动损益科目,体现在当期损益中,不能再调整初始确认的合并成本。

这里对于预估金额进行的调整:

不包括:上面说的初始确认后12个月内发现新证据对当时已经存在情况进行的调整。

只包括:1. 出现了新的情况需要进行的调整,不是以前存在情况获得新证据的调整。

2. 当时已经存在的情况但是在12个月以后才发现新的证据。

或有对价确认为金融资产的后续处理:(或相反分录)

借:交易性金融资产

贷:公允价值变动损益

或有对价确认为金融负债的的后续处理:(或相反分录)

借: 公允价值变动损益

贷:交易性金融负债

这里有点绕,画个表总结一下:

关于非同一控制企业合并涉及或有对价,从考试角度说,一般就是确认为金融资产或金融负债,但从理论上说,还可能确认为权益工具、或有事项等,不在此讨论。

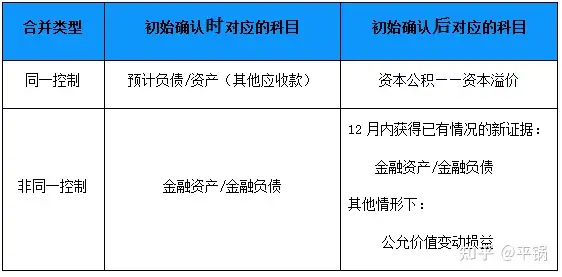

最后,总结一下关于同一控制和非同一控制涉及或有事项的处理:

最后,说个题外话:或有对价与可变对价有什么区别?

可变对价是可能发生变化的对价,对价金额可能因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等事项的发生而发生变化。

或有对价与可变对价涉及的情形有很多相似之处,区别在于:或有对价主要应用于企业合并中确认合并成本时的调整和处理,可变对价主要应用于收入中确认交易金额时的调整和处理。

如果对你有帮助,请点个赞,不胜感激。

我是@平锅,欢迎关注我,只分享大白话干货和学习方法。

推荐阅读:

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com