“投哪网”app产品体验报告

文/软捷科技

一、产品概述

1.1体验环境

体验机型:IPHONE 8 (IOS 11.1.2)

软件版本:5.6.01

体验时间:2017/12/06

1.2产品描述

《投哪网》一款解决80后理财、融资需求的P2P理财产品。

1.3产品理念

快乐、分享、互助(你分享,我快乐,互助共赢创收益)

1.4产品定位

《投哪网》是深圳旺金金融集团旗下网络借贷信息中介平台(由深圳投哪金融服务有限公司运营),专注于互联网汽车金融领域,位居行业领先地位。自公司成立以来,秉承“诚信、规范、专业、透明”的经营理念,通过将互联网技术与金融服务相融合,致力于为有资金需求的借款人和有闲散资金的出借人提供信息搜集、信息公布、信息交互、借贷撮合等综合信息服务,努力推动中国普惠金融的创新与发展。(摘自官网介绍)

1.4运营模式

1. 获得广发银行的风投,并上线广发银行资金存管系统;

2. 采用O2O模式运营,坚持“小额、分散、抵押、直营”的风控战略。

1.5业务模式

借款条件:

1. 只要你有一辆爱车并且车龄小于8年即可低息借款;

2. 你是爱车的主人:年龄在18-65周岁;

二、用户需求分析

2.1用户群体

《投哪网》是一款比较年轻的P2P理财产品,主打的也是年轻人的理财产品,是一个需求目的较强的理财工具。

主要用户:

有理财需求的白领、创业者、自由职业者、有资金周转需要的人(主要是8090后年轻一代)

2.2用户特征

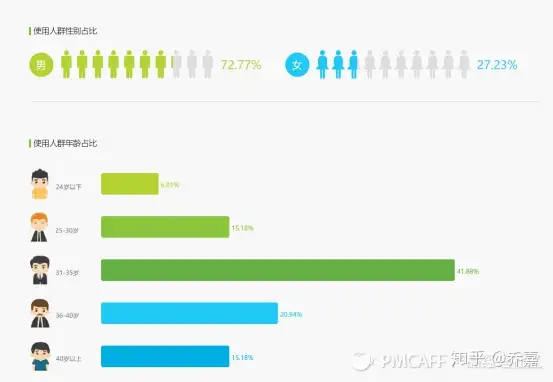

1.根据艾瑞数据提供的用户画像可知:

性别:可以看出男性用户占主导地位,男女比例严重失衡;男性占72.77%,女性占27.23%;

年龄:因为《投哪网》的用户定位就是年轻一代人的理财工具,所以数据也能看出用户主要集中在25-40岁这个年龄段,其中31-35岁占41.88%;也证明用户群体的发展方向符合投哪网的用户定位。

2.根据百度指数提供的地域数据可知:

地域:主要集中在一线发达城市:深圳、北京、上海、广州;同时这些地方都是白领的聚集地。

2.3用户需求

基本需求

1. 借款需求:有车一族想通过汽车抵押贷款;

2. 投资需求:投过投资获得客观的收益,但是要安全(风控安全、信息安全、资金安全、平台安全、数据安全、交易风险、操作风险等等)。

期望需求

1.借款需求:贷款流程方便、借贷利息低;

2.投资需求:资金灵活投资与提现、借贷过程透明化,资金站岗或者标的到期时可以实现自动投资收益。

兴奋需求

借贷信息及时更新、投资者与借贷者的用户群体之间可以进行讨论和信息共享。

2.4解决方案

《投哪网》主营业务是车贷,借贷产品叫“旺车贷”,理财产品有:安心计划、安心plus、高端理财和转让标、散标。

A.《投哪网》提供借款人信息,投资用户可以查看借款人的个人信息和抵押物品,以及还款能力;

B.坚持“小额、分散、抵押、直营”的风控战略,《投哪网》车贷业务属于小额单(10万左右借款),系统性风险相对较低,风险可控程度较高;

C.推出“余额定投”功能,资金站岗时,实现自动投标;

D.迎合金融办、用户的需求进行信息披露,实时公布平台运营情况;

E.上线【投哪社区】,增加了用户对产品的粘性,营造社交气氛。

F.定期开展会员福利活动,发放投资券、返现券、加息券。

G.联合广发银行上线资金存管系统,保证资金安全。

2.5市场分析

1.从网贷天眼提供的数据可知:《投哪网》的综合评级排名在全国前十,说明平台的综合实力还是比较强大的;

2.从网贷天眼提供的数据可知:《投哪网》的综合背景排名在全国第二,连众所周知的《陆金服》综合背景也只能排到第四,在市场上已经形成了一定的影响力了。

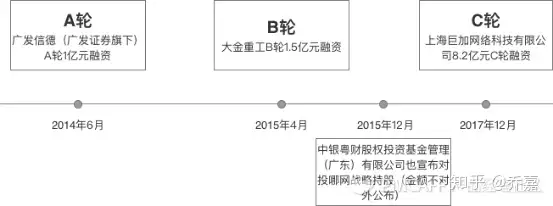

2.6融资情况

三、产品分析

3.1产品结构图

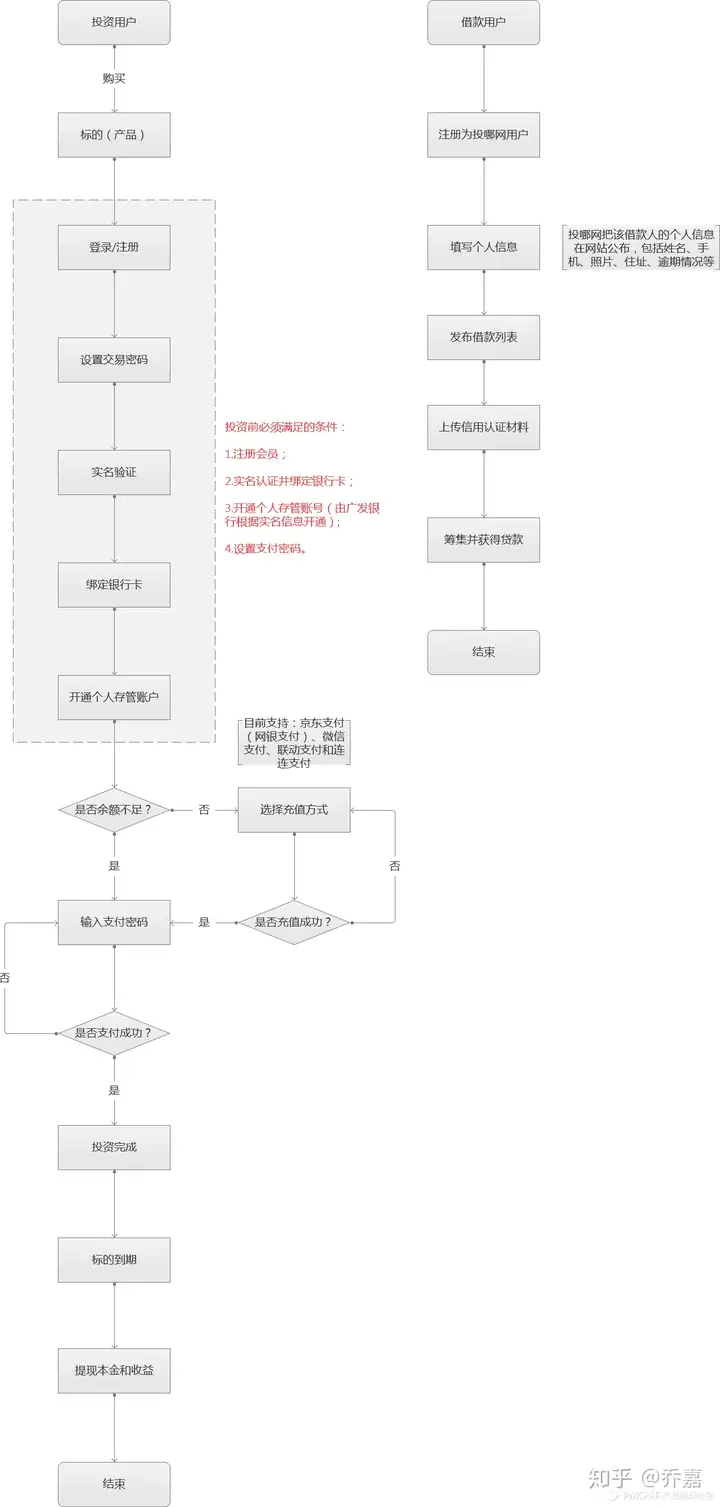

3.2功能流程图(主线流程)

四、功能体验分析

4.1《投哪网》首页

UI及信息展示:对于IPHONE 4.7寸的手机来说,首屏展示的是banner、平台成交额,三个投哪网核心产品标的(安心PLUS);

信息架构:UI整体留白适中,标的采用常规的cell展示,而且信息分模块展示,大大降低用户的学习成本;

获取用户信任:平台成交额数据展示,目的传递平台运营信息给用户:成交规模大、属于大平台、用户多;从而获得用户的认可,转化成商业价值。

4.2《投哪网》社区功能

个人认可的功能是《投哪网》的社区功能。《投哪网》正在慢慢像【社交金融】转移,上线【社区】功能,营造一种轻社交的气氛,也很符合8090这群年轻人的使用特点:爱社交、喜欢分享;

用户层面:用户可以在社区上随时发布自己的问题,让更多大牛帮自己解决,也可以分析自己的理财经验,形成一种答你所问,答他所问的交流平台;

投哪网产品:可以随时获得用户的各种信息,还有各种数据,形成用户大数据,优化平台。

运营上:这是属于中间用户和专家用户的功能,增加这群用户对产品的粘性。

4.3商品分类页面

投资页面反馈功能体验:

1.当用户选择投资,金额不足时,按钮会及时反馈:还需充值多少金额,避免充值不够或者过多形成资金站岗;

2.提供了一个资金量尺,可以滑动选择大概的金额投资,适当减少繁琐的手动输入;

3.实时显示用户最关心的预计收益、获得会员的积分,让用户做出最佳的决策。

4.4投哪学堂

8090后在金融界,毕竟是比较年轻的一群人,属于金融界的初生婴儿;大多数8090后对理财知识是知多甚少的;新手用户难以转化成存量用户,或者用户对平台不够信任。为了解决这类问题,《投哪网》上线了【投哪学堂】,帮助这群用户了解更多理财知识、了解平台,增加他们对平台的信任和对理财的认识,才能更好转化成平台价值。

4.5Touch ID认证登录

安全性:如果是已登录过的用户,每次退出应用后,需验证Touch ID、或者手势、密码才能重新启动应用,进一步提升了产品的安全性。

五、竞品分析

ASO100数据:与行业内成熟的的理财平台相比,《投哪网》在APP store里目前还没有排名信息,不过《投哪网》这个平台还是有优势的:

1. 发展年限:发展年限只有5年,属于年轻的平台,在网贷天眼里,综合实力排在全国第二;

2. 平台背景:《陆金服》有平安银行,陆金服也有广发银行。

《网贷天眼数据》

1. 陆金服项目类型比较单一(车贷),利率范围在7%~12%,属于收益偏高的;

2. 与其他平台一样,支持自动投标/债权转让功能;具有的优势跟《陆金服》一样,属于第三方机构保障银行;

3. 背景:相对《ppmoney》、《人人贷》,《投哪网》是有广发银行投资的优势,但是《陆金服》却是平安银行旗下的品牌;

4. 管理费:《ppmoney》、《人人贷》、《陆金服》是没有管理费的,《投哪网》收利息收入的10%作为管理费;

5. 提现手续费:《ppmoney》是按提现笔数收取手续费、《人人贷》是按提现1万以内免手续费和1万以上每笔收取2元作为手续费,《陆金服》最有优势就是提现免费的;《投哪网》提现规则是最没有优势的:

在免费提现额度内,每月免费提现次数和会员等级有关,普通会员和白银会员为3次,黄金会员为4次,铂金会员为5次,白钻会员为6次,黑钻会员为8次,该月免费提现次数在免费额度内使用完后,再次提现2元/次或选择2000积分/次进行抵扣;超出免费提现额度收取超出金额的0.5%作为紧急提现费用;免费提现额度=充值总额 + 已赚利息 + 已赚奖励 - 提现总额 - 15天内充值额;充值15天后提现免费(注:充值次日算第1天),单笔提现限额50万元;充值15天内(含15天)的提现属于“紧急提现”,收取提现金额的0.5%作为提现手续费。

综合口碑:由网贷天眼提供的好评来看,《投哪网》是这几个平台综合口碑是最好的,好评度高达88%;而《ppmoney》好评度是84%,《人人贷》好评度是85%。

六、产品痛点分析

1. 标的匹配时间长

2. 提现流程复杂,到账时间长

3. 利息管理费太高(利息收入的10%)

4. 用户无法感知是否有真正的银行存款管

5. 新产品“安心赚”体验不好

6. 提现手续费过高

7. 资金安全和体验之间,牺牲体验增加了资金安全

8. 公司内部因素影响产品,接受信誉有问题人控股

七、优化建议

7.1线上优化建议:

1. 投资页面展示优化:投资按钮默认显示“授权投资”,并且为浅橙色不可点击状态;痛点:用户以为是自己不符合该标的投资标准,不能投资;

2. 产品项目信息隐藏太深,新手用户、中间用户影响较大:产品的项目信息需要在【投资页面】往上拉才显示,并且提示不够明显,建议在导航栏位置设立两个TOP标签(投资、详情)主要是让用户感知还有项目详情页面。

3. 投资安全:投资标的时,除了输入支付密码支付,应该增加验证手机,这样可以多一层投资保障,但是牺牲了体验;

4. 增加安全提示功能:提示用户曾经是否出现过异地、其他设备登录过,记录设备信息以及异地信息;

5. 增加产品安全:用户每次把应用切换到后台时,再次回到应用应该再次采用Touch ID或者密码、手势认证打开,防止他人操作。

6. 资金存管系统展示过于弱化:用户无法感知资金存管系统的存在,适当显示资金存管系统账号、交易流水记录等等。

7.2线下优化建议:

7. 与广发银行沟通,优化资金存管系统,缩短用户提现到账时间;

8. 实现智能审核流程,人工审核流程效率太低;

9. 控制标的匹配时间,最好不要超过12小时;

10. 及时收集新标的意见反馈,优化新产品;

11. 适当调整管理费、提现手续费的收取机制(在收益和管理费、手续费上做合理的调整);

八、温馨提醒:理财有风险,投资需谨慎!

本文出自知乎作者app开发公司软捷科技(ID:rjgroup006),未经同意不得转载

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com