企业合并中对赌协议会计处理分析——以联创股份收购鳌投公司为例

对赌协议一般是指在股权投资并购活动中,股权买卖双方为了解决信息不对称问题,降低未来不确定事项带来的风险,通过在股权买卖协议中对交易标的公司的经营情况设定各种指标(财务指标净利润额、非财务指标取得新药批准许可等),以业绩补偿、股权回购等条款对交易估值进行修正的股权买卖协议的统称。对赌协议的这种约定,将引起企业合并中产生的“或有事项”,会计上称为或有对价。

山东联创互联网传媒股份有限公司(简称联创股份)是一家在深圳证券交易所挂牌交易的创业板上市公司,股票简称为“联创股份”,股票代码为300343。

联创股份于2017年9月收购上海鳌投网络科技有限公司(以下简称鳌投公司)50.1%的股权,支付现金64807万元;2018年8月收购鳌投公司剩余49.9%的股权,作价68363万元,其中现金支付17090万元,差额部分以新增发行54719584股联创股份的股份支付。并与鳌投公司原股东高胜宁、李侃等签订对赌协议约定,鳌投公司2017年、2018年、2019年、2020年审计扣除非经常性损益后,归属于母公司股东的税后净利润分别不低于9800万元、12250万元、15500万元和16900万元,累计不低于44650万元。如鳌投公司实际净利润不满足上述承诺,则由高胜宁、李侃等原股东以股权或现金方式向联创股份公司补偿净利润差额。

一、联创股份对赌协议会计处理分析

(一)联创股份合并鳌投公司概况

通过对联创股份合并鳌投公司在深圳证券交易所相关公告整理,联创股份与收购鳌投公司对赌协议有关的主要会计处理情况见表1。

对表1相关信息补充说明如下:

1.联创股份2019年对鳌投公司商誉、长期股权投资均计提全额减值准备。并根据2019年财务报表附注,推算出2018年计提了对鳌投公司的投资减值准备2842.68万元。

2.2020年公告已经与鳌投公司原股东签订了业绩补偿协议,以发行价格折算股份补偿37599.65万元,收回应付股权现金对价17090.75万元,合计54690.40万元;2020年实际收到的业绩补偿约21210.42万元。并在2020年度财务报表确认营业外收入——业绩补偿21214.52万元。

3.2021年联创股份以25.00万元将持有的鳌投公司转让给关联方。

(二)企业会计准则相关规定

2006年前我国的企业会计准则没有关于“或有对价”的专门规定,而是笼统的将由过去交易形成的,其结果由未来某个条件发生或者不发生决定的事项,全部按照“或有事项”准则进行处理。

2006年发布的《企业会计准则》,在《企业合并》和《或有事项》等具体准则中,对企业合并中股权交易已有具体规定,将股权交易中的对赌协议条款认定为“或有对价”,并区分为:同一控制下企业合并、非同一控制下企业合并,会计处理如下。

在同一控制下的企业合并中,购买方的或有对价:初始计量时,判断是否确认为预计负债,或者确认为一项资产;后续计量时,或有对价结算金额与初始计量时确认金额之间的差额调整资本公积。在非同一控制下的企业合并中,购买方的或有对价:初始计量时,分以下几步。

首先,应该将或有对价作为股权交易对价的一部分,按照购买日的公允价值计入合并成本。

其次,如果或有对价符合金融工具定义,则将或有对价支付义务确认为一项权益工具或者金融负债;对可收回的或有对价权利,在符合资产定义的前提下确认为以公允价值计量且其变动计入当期损益的金融资产。

如果收回的或有对价是股份补偿的,在确定公允价值时,收回的补偿股份数以协议约定为准,每股单价按确认最近一个交易日收盘价为准。

最后,如果或有对价不符合金融工具定义,则按照或有事项处理。后续计量时,初始计量为权益工具的,不做会计处理;初始计量为金融资产或金融负债的,则采用公允价值计量,并将公允价值变动计入当期损益。

当购买方可收回的是自身股份,由于在购买日不满足“固定换固定”的条件,而在初始计量时确认为金融资产。随着标的公司实际业绩的确定,可收回的自身股份数量满足了“固定换固定”条件,则在满足条件的当期,将该金融资产重分类为其他权益工具,并按照重分类日该股份公允价值进行计量,后续不再调整。在注销股份时,冲销其他权益工具,并相应冲减股本和资本公积。披露时,应该详细披露或有对价公允价值确定的依据及考虑因素。

(三)联创股份公司会计处理合理性分析

1.联创股份2017年收购鳌投公司50.1%股权时,虽然协议约定了对赌条款,但联创股份未将对赌协议形成的或有对价在2017年度财务报告中进行反映。由于刚刚收购鳌投公司,并计划进一步收购剩余股权,基于对赌协议签订的商业背景,各方对鳌投公司实现各期预测业绩的情况判断是“很可能发生”,因此在购买日将对赌协议形成的或有对价的公允价值确认为0有其合理性。但应该根据准则规定,在财务报表附注中披露将或有对价确定为0的相关依据。

2.联创股份2018年8月收购鳌投公司剩余的49.9%股权,并于2018年12月计提了商誉减值8131.59万元,由此可以看出,虽然鳌投公司2018年度实际利润大于承诺利润,但预计对未来剩余期间的承诺利润难于达标;虽然减值迹象出现在合并日的12个月以内,但鳌投公司2018年及未来剩余期间的盈利情况不属于“购买日已经存在的情况”,因此没有将上述新情况调整合并成本及商誉金额。但是联创股份没有披露,上述减值迹象对或有对价的影响,以及如何确认、计量或有对价的公允价值,也没有披露上述减值迹象对长期股权投资减值的影响及其金额。

3.联创股份2019年计提鳌投公司的商誉减值50114.92万元,计提长期股权投资减值准备130327.32万元,由此可以推算出2018年计提了2842.68万元长期股权投资减值准备。但是联创股份2018年没有披露该2842.68万元的减值准备,上述减值迹象对或有对价的影响,以及如何确认、计量或有对价的公允价值。

4.联创股份2020年已与鳌投公司原股东签订了业绩补偿实施协议,并在利润表营业外收入项下确认已收到业绩补偿21214.52万元,其中:现金补偿12090.75万元,9119.67万元为收到17537827股股份补偿,按照摊薄后的发行价5.20元/股计算补偿金额。另披露以总1元回购注销,涉及补偿股份数72259056股,以发行价折算可冲抵业绩补偿金额为37599.65万元。但是联创股份没有披露上述业绩补偿对或有对价的影响,以及如何确认、计量或有对价的公允价值。

5.联创股份2021年应收鳌投公司原股东现金补偿70295.65万元,股份补偿98535076股;2021年已经收到现金补偿1176.00万元。但尚未披露,上述业绩补偿对“或有对价”公允价值的影响,以及如何确认、计量和披露。

二、联创股份有关对赌协议的会计处理建议

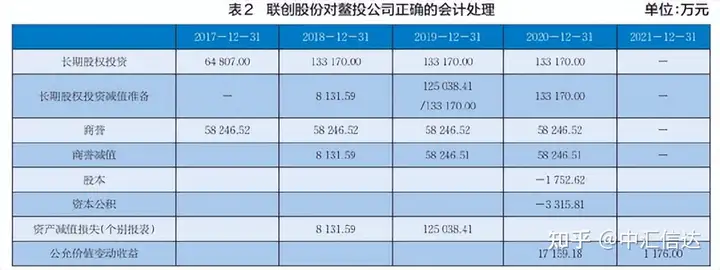

对赌协议形成的或有对价,应该在购买日及后续期间对或有对价按照公允价值进行确认、计量和披露,通过上述对联创股份收购鳌投公司的或有对价合理性分析,以下根据《企业会计准则》的规定,提出或有对价正确的会计处理。表2中每年的会计处理分析如下。

1.2017年,联创股份对鳌投公司实现各期预测业绩的情况判断是“很可能发生”,应该根据《企业会计准则》规定,在财务报表附注中披露,将或有对价确定为一项金融资产,金额为0元的相关依据。

2.2018年,联创股份计提商誉减值8131.59万元,应该同时在母公司个别报表计提长期股权投资减值准备,假定减值金额与商誉减值一致,即8131.59万元。会计分录为:

借:资产减值损失8131.59

贷:长期股权投资减值准备8131.59

商誉减值显然会影响或有对价的公允价值,联创股份理应将应收的业绩补偿确认为一项应收的金融资产,但由于尚未就具体补偿内容与鳌投公司原股东达成一致,对业绩补偿的可收回性和可收回金额无法可靠计量,因此无法确定为一项资产。联创股份应将鳌投公司未来剩余期间的预测实现情况、鳌投公司原股东的信用情况等在财务报表附注中进行详细披露。

3.2019年,鳌投公司实际利润与承诺利润差异很大,减值测试后鳌投公司价值为115.65万元,因此,联创股份全额计提了商誉减值和长期股权投资减值准备。

商誉减值必将影响或有对价的公允价值,联创股份理应将应收的业绩补偿确认为一项应收的金融资产,但由于尚未就具体补偿内容与鳌投公司原股东达成一致,对业绩补偿的可收回性和可收回金额无法可靠计量,因此无法确定为一项资产。联创股份应将鳌投公司未来剩余期间的预测实现情况、鳌投公司原股东的信用情况等在财务报表附注中进行详细披露。

4.联创股份2020年已与鳌投公司原股东签订了业绩补偿实施协议,并于2020年12月31日完成回购注销17526196股,不应该按照发行价格确定每股单价,而应该采用2020年12月31日收盘价2.89元/股,计算收到的股份补偿公允价值,加上原应付的股权转让款抵作现金业绩补偿12090.75万元,在2020年利润表中的“公允价值变动收益”项下列报17159.18万元,会计分录如下:

借:其他应付款—鳌投公司股权转让款12090.75

股本1752.62

资本公积3315.81

贷:公允价值变动损益17159.18

联创股份应将与鳌投公司原股东签订业绩补偿实施协议情况,应收现金业绩补偿70295.65万元,应收股份补偿98535076股,2020年已收补偿情况,冻结鳌投公司原股东资产情况并进行详细披露。

5.联创股份公司2021年已经收到现金补偿1176.00万元,会计分录如下:

借:银行存款1176.00

贷:公允价值变动损益1176.00

在财务报表附注中披露应收现金业绩补偿70295.65万元,应收股份补偿98535076股;截至2021年12月31日已经收到现金业绩补偿13266.75万元,已收到股份补偿1752.62万股;冻结鳌投公司原股东资产情况并进行详细披露。

三、结语

有关或有对价的会计处理,我国会计准则从无到有逐步规范,特别是随着对赌协议在资本市场频繁出现,我国有关对赌协议形成或有对价的规定也是越来越明确。但从上述联创股份对或有对价的会计处理可以看出,上市公司对或有对价的理解还存在很大误区,从而反映出对赌协议相关的会计处理规定可操作性不强,主要体现在以下两方面:一、企业会计准则要求补偿的很可能收回,且可收回金额靠计量才能确认为一项资产,而资本市场中法律约定的对赌协议形成的或有对价,往往需要经过很长时间(可能需要几年)才能满足企业会计准则“固定换固定”或资产的定义,导致会计确认在前期难于操作。二、企业会计准则要求即使是现金补偿,在公允价值的估计和判断时也要考虑当期实际业绩与承诺业绩差异,还要考虑未来剩余期承诺业绩达标情况、承诺方信用风险、货币时间价值等因素,导致会计在计量公允价值时难以操作。

作者:杨峰安,单位:立信会计师事务所,来源:航空财会。本文内容仅供一般参考用,均不视为正式的审计、会计、税务或其他建议,我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本号所转载的文章,仅供学术交流之用。文章或资料的原文版权归原作者或原版权人所有,我们尊重版权保护。如有问题请联系我们,谢谢!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com