华宝股份——比茅台还赚钱的公司

企业分析

一、公司介绍

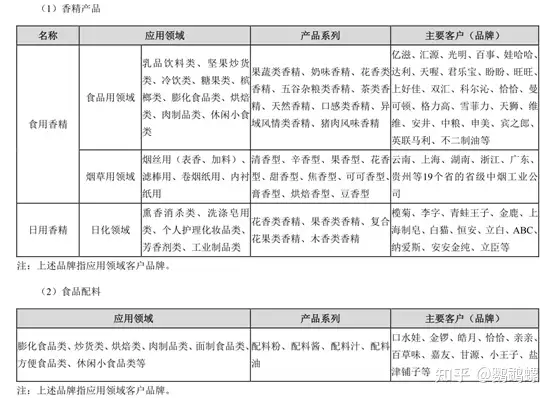

公司主要从事香精与食品配料的研发、生产和销售。公司主要销售产品为食用香精、日用香精以及食品配料,广泛应用于食品、饮料、卷烟、日化等多个领域。

二、行业所处阶段

1.香精香料的世界需求量将继续增长

从近几年全球香精香料行业的情况来看,全球香精香料需求量以每年5%左右的速度增长。鉴于目前香精香料产业发展态势良好,尽管大多数发达国家的芳香工业发展相对缓慢,但发展中国家的市场潜力依然较大,食品加工和消费品品制造工业持续发展,国民生产总值和个人收入水平不断提高,国际投资活跃,这些因素都将丰富世界香精香料需求。

2.发展中国家拥有广阔发展前景

一直以来,香精香料的供给和需求被西欧、美国、日本等地区长期垄断。但是,国内市场已经成熟的美国、德国、法国和英国不得不依赖于发展中国家的广阔市场,而扩大投资项目,保持竞争力。全球香精香料市场中,亚洲、大洋洲和南美洲等第三世界国家和地区成为重点企业的主要竞销地区。而亚太地区的需求最为强劲。

3.国际香精香料企业向烟用香精香料领域拓展

随着全球烟草工业的快速发展,大品牌的形成,以及烟草品类的进一步完善,对高品质烟用香精香料的需求也在与日俱增。烟用香精香料的发展空间正在进一步打开,未来国际香精香料企业将不断向烟用香精香料领域拓展。

4.经济发展及消费升级带动香精行业需求持续增长

随着我国经济的增长、国民收入的提高,城乡居民消费能力也不断提高。根据国家统计局数据显示,2012年至2019年全国人均国内生产总值从38,947元增长到70,892元,年均复合增长率达到8.93%,2019年同比增长5.7%,国民经济的快速发展和居民收入的快速增长带动了消费的持续增长,为香精下游行业食品饮料、日化等行业发展提供了良机,而下游行业的快速发展又给中国香精行业带来日益增长的市场空间。

5.消费需求持续转变,推动香精行业精细化发展

随着生活质量的提升,人们对于食品的消费观念也在发生转变,对于食品安全健康的追求,以及对于食品“色、香、味”的消费诉求与日俱增。国家“十三五”规划中提出,食品行业要达到全面建成小康社会的目标,一是由生存性消费向健康型、享受型消费转变;二是要由过去的吃饱、吃好向基本保障食品安全和满足食品消费多样化需求转变。在消费观念与政策的双重推动下,多样性、高端健康型、享受型食品将是日后食品行业发展的重点领域。也必将推动行业整体向精细化发展,产品不断推陈出新,食品用香精仍存在广阔的发展空间。

随着下游食品制造业进入结构转换期,下游产品更新迭代速度加快,对上游食品用香精企业的研发能力带来了新的考验。研发能力薄弱的中小型企业跟不上于客户需求的变化,被迫逐渐退出市场,研发能力强且具有规模优势的大型香精企业有望获得此部分市场份额,推动行业整合。

三、行业市场规模

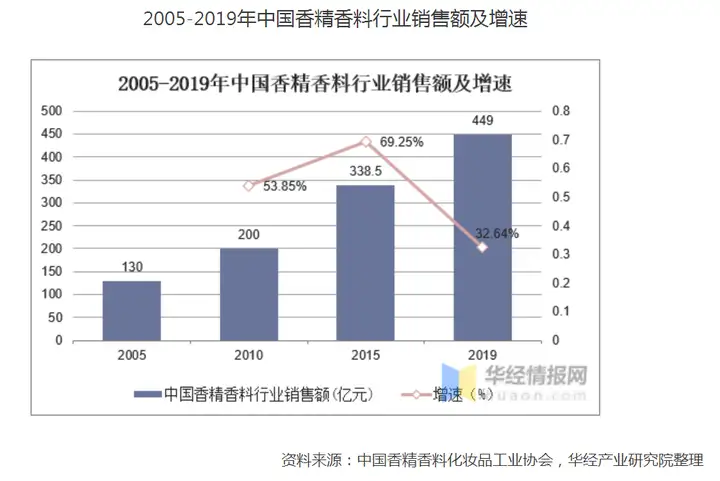

根据中国香精香料化妆品工业协会公布的数据,2005年至2019年,国内香精香料行业市场销售额持续增长,2005年、2010年、2015年全国香精香料行业销售额分别为130亿元、200亿元、338.5亿元。2019年,我国香精香料产品的年销售额约为449亿元,2005-2019年期间,年复合增长率为11.12%。由于国内市场发展较晚,远未达到饱和状态,预计2020年之后,我国香精香料行业将继续呈现又好又快的发展趋势。

随着我国香精香料产品质量不断提高、产品种类不断增多,企业规模不断扩大,产量不断增加。2019年,我国香精香料产量增加到1850吨,同比增长3.29%。

四、行业竞争格局

香精行业是食品、日化、烟草等行业的重要原料配套产业,与居民生活水平、食品饮料行业发展、促进内需和消费密切相关。国家发改委《产业结构调整指导目录(2019年本)》,将“安全型食品添加剂”“天然食品添加剂、天然香料新技术开发与生产”列为国家鼓励类的产品目录。国家发改委和工信部《食品工业“十二五”发展规划》中提出食品添加剂和配料工业加快产业整合的发展方向,鼓励企业通过兼并重组等手段,提高产业集中度,改变食品添加剂和配料行业企业规模小、产业布局分散的局面,加快产业向规模化、集约化、效益化方向发展。

目前我国香精行业格局高度分散,行业聚合进程缓慢,与国际高度垄断的香精行业格局存在不少差距。顶层政策的推出,有利于大型龙头进一步拓展市场、扩大规模,获得规模效益。

目前,我国共有香料香精企业1,000余家,年销售额亿元以上的企业仅30余家,占比较低。由于香料香精生产在专业人才、工艺技术、配方专利等方面的特殊需求,单一香料香精企业的成长进程缓慢。我国香料香精行业集中度较低、大量中小企业竞争激烈的格局短期内难以改变。2011-2017年中国香精香料市场规模从442亿元上升到621亿元。

五、企业护城河

1.专利与配方创新

香精配方是香精生产的技术核心,公司始终坚持以技术创新为动力,拥有业内一流的调香师队伍,对产业链的上下游技术和行业相关技术进行高投入的持续研究,能及时满足客户对于香精产品的各类需求,不断创新出畅销市场的香精配方。截至2019年12月31日,公司拥有专利134项,其中发明专利109项,实用新型专利25项;拥有实现销售的香精配方总数上万个。以上各项专利和配方有效提升了公司的技术水平和行业影响力。

2.规模优势

公司经过多年发展,目前已有33家下属企业,在广东、江西、云南、福建等地设有生产基地,具有生产规模优势。公司对食用香精及食品配料的大宗原料实行集团化采购管理,建立并不断完善供应链管理体系,有效保障原材料供应并降低采购成本,显著提高了公司管理效率。公司大力拓展销售渠道,在全国各地设立了完善的销售网络,经过多年的发展,销售额在同行业一直名列前茅。公司在行业内具有明显的规模优势。

3.品牌优势

经过多年的发展,公司已成长为国内香精行业领先企业,旗下拥有“喜登”、“华宝”、“孔雀”、“天宏”、“华芳”、“澳华达”、“琥珀”等一系列知名品牌。优质的品牌效应大大提升了公司的市场拓展能力,未来公司将继续坚持品牌战略,通过优质的产品以及良好的服务与客户建立起长期合作关系,为公司的进一步发展提供可靠保障。

六、企业领导团队

公司现任董事、监事、高级管理人员专业背景、主要工作经历以及目前在公司的主要职责

1.夏利群先生,1966年出生,中国国籍,拥有新加坡永久居留权、香港居留权(有效期至2022年),经济学专业,学士学位,拥有中国注册会计师、注册税务师及注册资产评估师资格。曾任公司控股股东华宝国际财务总监、总裁、首席财务官、副主席,华宝有限董事长。现任华宝国际执行董事、公司董事长。

2.袁肖琴女士,1968年出生,中国国籍,无永久境外居留权,工商管理硕士,拥有工程师职称。曾任中国一拖集团有限公司管理职务,华宝有限总经理助理、总经理、董事长,华宝国际企管部总经理、再造烟叶中心总监、总裁助理、烟用产品事业部副总经理,广东省汕头市人民代表大会代表,汕头市潮阳区政协委员,汕头市潮阳区工商业联合会副主席。现任公司董事、总裁。

3.蔡文辉先生,1963年出生,中国香港籍,应用化学技术工艺专业。曾任长濑(香港)有限公司业务员,阿托化工公司销售经理,德威龙(香港)有限公司市场经理,华宝国际总裁助理、烟用产品事业部副总经理,华宝有限副总经理、董事。现任公司董事、副总裁。

4.张子恒先生,1977年出生,中国国籍,无永久境外居留权,精细化工专业,学士学位。曾任华宝有限生产人员、计划采购人员、董事,华宝国际烟用产品事业部副总经理、烟用原料事业部总裁。现任华宝国际新型烟草事业部总裁、公司董事。

5.符启林先生,1954年出生,中国国籍,无永久境外居留权,经济法专业,法学博士,拥有教授职称。曾任中国政法大学经济法系副主任、教授,暨南大学法学院院长、教授,首都经济贸易大学法学院院长、教授。现任中国政法大学教授,公司独立董事。

6.章焰生先生,1972年出生,中国国籍,无永久境外居留权,植物学专业,博士学位,拥有三级研究员(教授)职称。曾任加拿大国家植物生物技术研究所助理研究员,中国科学院武汉植物园首席研究员,中国科学院“百人计划”研究员、博士生导师、天然产物合成生物学学科组组长。现任上海大学教授、公司独立董事。

7.余应敏先生,1966年出生,中国国籍,无永久境外居留权,会计学专业,博士学位,拥有教授职称、中国注册会计师、注册税务师及房地产估价师资格。现任中央财经大学教授、博士生导师,公司独立董事。

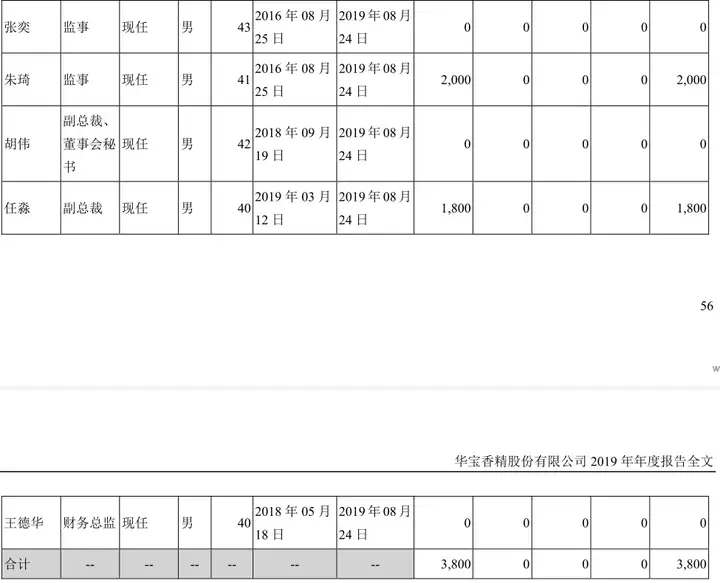

8.赵德旭先生,1976年出生,德国国籍,信息技术专业,硕士学位。曾任乌鲁木齐市政府办公厅自动化办公室科员,德国勃兰登堡州工业大学助教,德国大展戴姆勒奔驰事业部分析师,特变电工股份有限公司首席信息官,三胞集团有限公司执行副总裁,华宝国际企业管理及信息总监及新型烟草事业部总经理。现任公司监事会主席。

9.张奕先生,1977年出生,中国国籍,无永久境外居留权,工商管理硕士。曾任美国友邦保险有限公司经理,普华永道(深圳)咨询有限公司上海分公司经理,德勤华永会计师事务所(特殊普通合伙)高级经理、华宝国际审计部副总经理。现任公司监事。

10.朱琦先生,1979年出生,中国国籍,无永久境外居留权,生物学专业,硕士学位。曾任华宝有限营销中心片区业务经理。现任公司监事、华宝香精营销中心片区业务经理。

11.胡伟先生,1977年出生,中国国籍,无境外居留权,哈尔滨工业大学管理学硕士学位、英国爱丁堡大学金融数学硕士学位,英国志奋领(CHEVENING)学者。曾就职于招商证券股份有限公司,中国银联股份有限公司,中国证监会重庆监管局,山东能源集团有限公司,中国港中旅集团公司,隆鑫控股有限公司,海航科技股份有限公司。现任公司副总裁、董事会秘书。

12.任淼先生,1980年生,中国国籍,无境外居留权,本科学历。任淼先生在加入公司前,具有多年策划、咨询行业从业经验,担任过相关策划、咨询公司董事、高级管理人员等职务,曾任华宝国际控股有限公司旗下立场电子科技发展(上海)有限公司副总经理等职务。2016年加入本公司,现任公司副总裁。

13.王德华先生,1980年出生,中国国籍,无境外居留权,硕士学历,中国注册会计师。曾任苏州亚东国际物流有限公司财务副经理,上海和明航运服务有限公司财务经理,上海沪港金茂会计师事务所审计经理,2012年加入华宝国际,历任高级审计经理,财务部总经理等职务。现任公司财务总监。

七、企业文化

八、总结

1.行业增速一般,市场充分竞争,行业规模较小,行业集中度低;

2.公司有无形资产和成本优势2项护城河。

财报分析

1. 看总资产,判断公司实力及扩张能力

2019年总资产83.79亿,规模不大;总资产增长率不稳定。

2. 看资产负债率,了解公司的偿债风险

资产负债率在下降,这公司穷的只剩钱了,没有偿债风险。

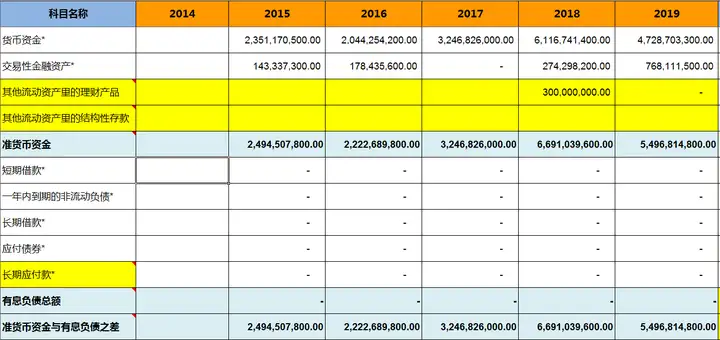

3. 看有息负债和准货币资金,排除偿债风险

准货币资金与有息负债之差远大于0,总资产中有一半以上都是准货币资金,没有偿债压力。

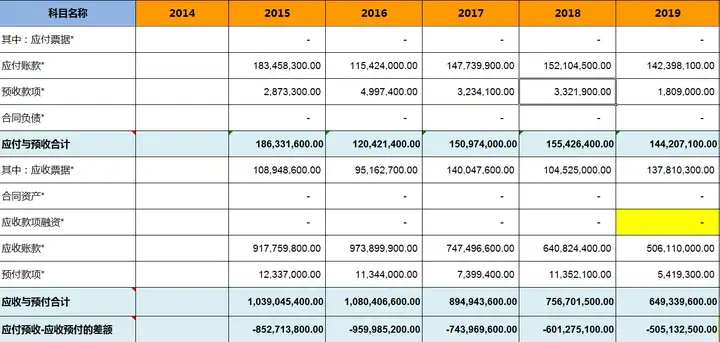

4. 看“应付预收”减“应收预付”的差额,了解公司的竞争优势

应付预收-应收预付的差额小于0,被其他公司无偿占用资金,公司竞争力相对较弱,行业地位不高,主要是由于其客户主要是中烟公司,占其营业收入80%以上。

5. 看应收账款、合同资产,了解公司的产品竞争力

(应收账款+合同资产)占总资产的比率在下降,风险不大。

6. 看固定资产,了解公司维持竞争力的成本

固定资产工程占总资产的比率小于40%,属于轻资产型公司,保持持续的竞争力成本相对要低一些。

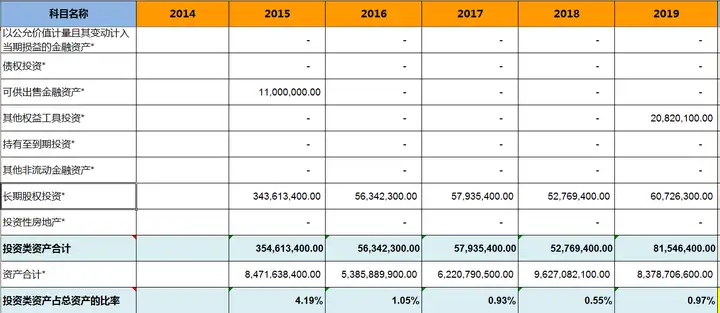

7. 看投资类资产,判断公司的专注程度

投资类资产占总资产的比率小于10%,专注于主业,属于优秀的公司。

8. 看存货,了解公司未来业绩爆雷的风险

存货占总资产的比率不高,且在逐渐变小,风险不大。

9. 看商誉,了解公司未来业绩爆雷的风险

商誉占总资产的比率大于10%,商誉有一定爆雷的风险。

10. 看营业收入,了解公司的行业地位及成长性

营业收入增长率小于10%,说明公司成长缓慢。

11. 看毛利率,了解公司的产品竞争力及风险

毛利率均在70%以上,说明公司的产品或服务的竞争力较强。其不光毛利率高,其净利率也达57.38%,高于茅台的51%。

12. 看期间费用率,了解公司的成本管控能力

期间费用率占毛利率的比例小于40%,成本控制能力好,属于优秀的企业。

13. 看销售费用率,了解公司产品的销售难易度

销售费用率小于15%的公司,其产品比较容易销售,销售风险相对较小。

14. 看主营利润,了解公司主业的盈利能力及利润质量

主营利润率在47%以上,主业盈利能力相当强;主营利润占营业利润的比率在79%以上,利润质量高。

15. 看净利润,了解公司的经营成果及含金量

净利润现金比率大于100%,非常好。

16. 看归母净利润,了解公司的整体盈利能力及持续性

净资产收益率(ROE)有4年大于15%,还算优秀;归属于母公司所有者的净利润增长率低于10%,成长性不行。

17. 看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力

购建支付的现金与经营活动产生的现金流量净额的比率有4年介于3%-60%,公司增长潜力较大并且风险相对较小。

18. 看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况

公司分红不够稳定。

从财报数据看,华宝股份货币资金很多,资产负债率很低,没有偿债风险,专注主业,属于轻资产行业,毛利率、主营利润率很高,成本管控能力强,但营业收入增长率和归母净利润增长率不高,成长性不好,且行业地位不高,客户集中度高。

企业估值

一、合理市盈率

华宝股份有2项护城河,资产负债率远低于30%,净利润现金含量大于100%,合理市盈率取15倍。

二、净利润

2015年净利润13.79亿元,2019年净利润12.36亿元,复合增长率为-2.7%,公司从2018年开始正增长,2017到2019年的净利润复合增长率为3.76%,鉴于行业还有成长性,未来3年净利润增长率取3%。公司总股本6.16亿股。

2022年净利润:12.36*1.03*1.03*1.03=13.51亿元

2022年合理市值:13.51亿元*15=202.65亿元

2022年合理股价:202.65亿元÷6.16亿股=32.9元/股

好价格:32.9元/股÷2=16.45元/股

风险提示:以上分析仅作分享交流使用,不作为投资建议。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com