美国就业数据指标研究

美国就业数据指标研究(2020.12)

近期美国公布11月非农及ADP就业数据,双双不及预期,就业市场增长放缓一方面增加了市场对新一轮财政刺激法案出台的预期,美联储货币政策也有望延续宽松。因此对美国非农及ADP就业数据进行学习研究,从新增就业人数、失业率两个观察指标出发,得到两个角度的思考,以更好地理解当下美国就业市场状况和变化规律。

一、美国就业数据指标的同向与背离

美国新增就业人数指标一般包括非农就业人数、ADP就业人数、周度失业救济申请数等等,在研究市场最关注的非农就业人数与ADP就业人数情况前,先简单梳理一下两者的异同。

(1)非农就业人数

新增非农就业人数是由美国劳工部劳动统计局发布在每月一次的《就业形势报告》中的一个分项,除了非农就业人数外,还会发布失业率、制造业就业人数、薪资增速、劳动力参与率等指标。

《就业形势报告》来自于美国劳工部的家庭调查和机构调查,前者基于60000户家庭的个人采访,提供劳动力和失业率的估计;后者从大约14.2万家非农商业机构和政府机构提供代表的68.9万个就业场所收集数据,样本覆盖了1/3的非农就业人口,覆盖范围极广。

(2)ADP就业人数

ADP就业人数由ADP(美国自动数据处理公司)公司负责制定和维护,成立之初就是为了预测非农的走势,报告采集自约50万家匿名美国企业的工资册数据,涵盖近3500万美国员工。ADP调查仅包括私营部门的就业数据,不包括政府部门就业。

可以看出,非农和ADP就业数据在涵盖部门与覆盖范围上存在差异,非农包括政府部门与私营部门,而ADP仅涵盖私营部门,由于涵盖部门、覆盖范围的不同,非农与ADP就业数据在历史上走势也并未完全一致。但整体上看,自2001年4月至今,大小非农新增就业人数的相关系数达99.35%,说明两者通常走势近似一致。

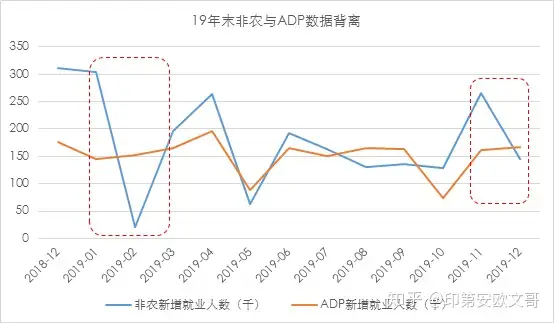

但仍然还记得在19年非农和ADP数据出现两次显著背离。2月主要是受2018年12月-2019年1月美国政府关门影响,政府停摆导致政府雇佣部分的就业人数减少,拖累非农数据,非农同比增速不及小非农。此外在11月的非农数据要明显好于ADP:11月非农就业新增26.6万人,远超ADP就业新增6.7万人;与之相反,12月的非农数据则明显弱于ADP:12月非农就业新增14.5万人,不及ADP就业新增20.2万人。

当时非农与ADP数据发生背离的主要原因在于通用汽车的罢工事件。通用汽车罢工从2019年9月16日开始,10月26日签署了新的劳资协议,罢工人数接近5万人。在签署新的劳资协议后,仍有很多工人没有复工,也就没有发工资,所以ADP对通用的就业数据统计并未将这部分工人统计在内,而是统计在了12月;非农就业则是由美国劳工部统计,只要签署劳资协议就会统计在内,因此罢工的这部分工人被统计在了11月,12月的数据自然就会稍差些。

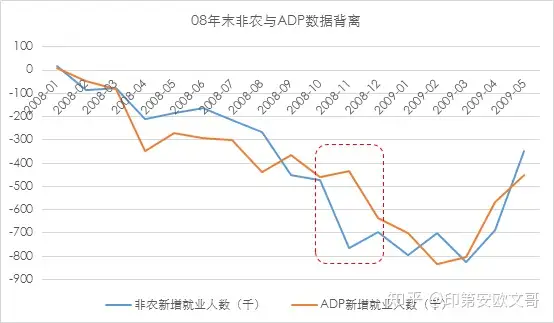

同样在2008年9月6日至11月1日发生的波音飞机罢工,罢工人数为2.7万人,随后的就业数据也发生了背离,同样是ADP就业先下后上,非农就业先上后下。

更进一步看,非农与ADP数据背离多发生在政府关门、企业罢工时期,而政府关门、罢工又反映出财政法案受限、企业生产制造甚至经济环境出现一定变化。非农与ADP数据的相关性,是否对制造业有前瞻性或者同步性影响,我们取非农与ADP新增就业人数过去一年滚动相关系数,以及ISM制造业PMI作为指标数据。可以看到,两者的确有非常强的趋势性关系,但变化幅度存在差异。如在2008年8-12月,受金融危机影响,美国ISM制造业PMI大幅下行,同时非农和ADP相关系数也从高位回落,但两者下行幅度存在显著差异,可能原因在于金融危机期间企业会通过裁员来减少开支,非农和ADP就业人数呈现同向减少的特点,只有少数企业(如波音飞机)采取罢工,所以对非农和ADP相关系数的影响要弱一些。

二、美国失业率及对货币政策的影响

除了新增非农就业人数外,失业率和劳动力参与率也是美国就业市场非常重要的观察指标。美国劳工部劳动统计局官方失业率统计口径为失业人数/(在业人数+失业人数),其中失业人数为“在调查周没有工作,且在过去四周内积极寻求工作却不成功的人;辞去上一份工作并在期待下一份工作回复的人员数量之和”。而劳动力参与率是经济活动人口(包括就业者和失业者)占劳动年龄人口的比率。

最新公布的美国11月失业率为6.7%,高于前值6.6%。失业率在今年4月冲高到历史最高的14.7%之后持续改善,直到11月受新一波疫情冲击,失业率有所反弹。此次疫情前,美国失业率自08年金融危机后整体下行。从劳动参与率上看,2020年来,美国劳动力参与率总体上保持下降趋势,金融危机期间下降最为急剧;2016年后劳动参与率有缓步回升的势头,直到本次疫情后再次受挫。

可以看到,虽然近期的失业率有所降低,但是劳动参与率远远没有回到疫情前的水平。美国的失业率中并不包含招工受挫、放弃工作的人,结合劳动参与率有所降低的事实,可以推断,许多人并不是找到了工作,只是因为太久都没有办法找到工作,从而在短期内放弃了工作的打算。

短期来看,疫情是影响美国劳动力参与率以及失业率的主要原因,而长期来看,失业率变化对于美联储货币政策的引导具有非常重要的作用。历史上到,当失业率高于充分就业水平的4%,美联储货币政策整体宽松;而当失业率高位回落时,美联储又会通过收紧货币政策控制失业率和通胀水平。

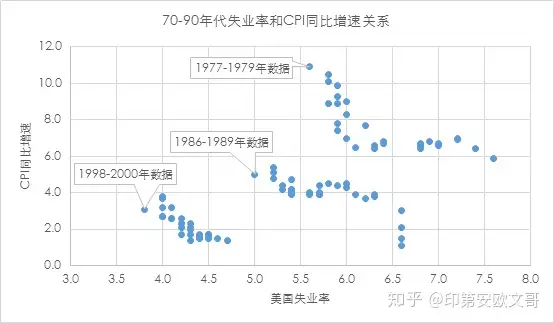

在此就不得不提到美联储在8月议息会议上将目标通胀水平改为平均通胀水平,短期通胀超出目标已无关紧要,更在意优先推动就业率上升。最新货币政策框架的表述代表联储将其优先目标从控制通胀,转向了就业水平,这其中一部分原因在于美联储决策依据的菲利普斯曲线近年来已经逐步失效。历史上看,菲利普斯曲线在70、80、90年代中后期都显著有效:当就业超过所谓的最大就业水平以后,通胀就会走高,美联储开始收紧货币政策,以此来提前控制通胀水平。

但同时注意到,2010年后菲利普斯曲线拟合得并不完美,甚至出现高失业高通胀或者低失业低通胀的时期,如疫情前美国失业率已经降至近50年来低点,但通胀率并未提升,也保持在低位,因此美联储判断维持强劲的就业市场并不会引起加剧通胀。因此,在后阶段对美联储货币政策观察中,就业指标的重要性要优于通胀指标。

对于上述美国新增非农及ADP就业人数和失业率指标观察来看,首先ADP作为非农的前瞻性指标仍具有很好的观察价值,但在发生如政府关门、企业大规模罢工时,非农和ADP数据可能会发生背离。此外,非农与ADP数据的相关性,和美国制造业PMI也有较好的同步关系,考虑到每月就业数据发布时间略早于制造业数据,也可以作为后期投资过程中辅助变量预测制造业数据变化。此外,在过往对于就业指标的观察中,潜意识认为失业率作为慢变量对货币政策的影响钝化,但从历史数据以及美联储新的货币政策框架来看,失业率等就业指标对货币政策的影响权重要高于通胀数据,在当前美国疫情再度爆发时,就业数据边际变化或对美债收益率何时触底有更直接的影响,也是后阶段需要重点关注的数据。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com