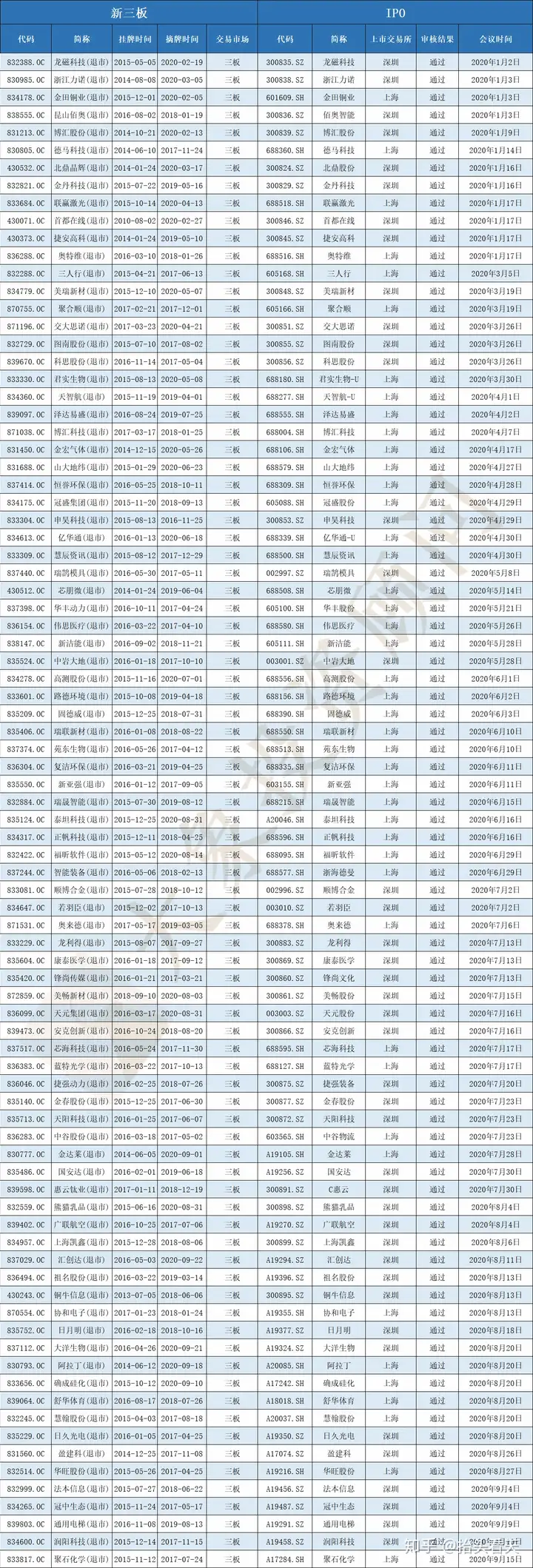

IPO5过5: 3家新三板企业,今年已有86家(附详细名单)

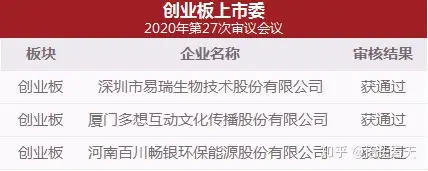

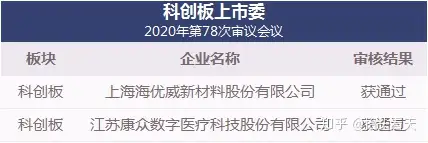

创业板上市委2020年第27次审议会议、科创板上市委2020年第78次审议会议在今日召开,共审核5家企业。

截止目前,2020年上市委共审核83家创业板IPO企业,82家获通过,1家取消审议,通过率为98.79%。

截止目前,2020年上市委共审核130家科创板IPO企业,127家获通过,1家被否,2家取消审议,通过率为97.69%。

值得一提的是,这5家首发通过的公司,有3家新三板公司,分别是上海海优威新材料股份有限公司(2015年1月22日挂牌新三板)、河南百川畅银环保能源股份有限公司(2016年6月22日挂牌新三板)、厦门多想互动文化传播股份有限公司(2015年12月31日挂牌新三板)。

01

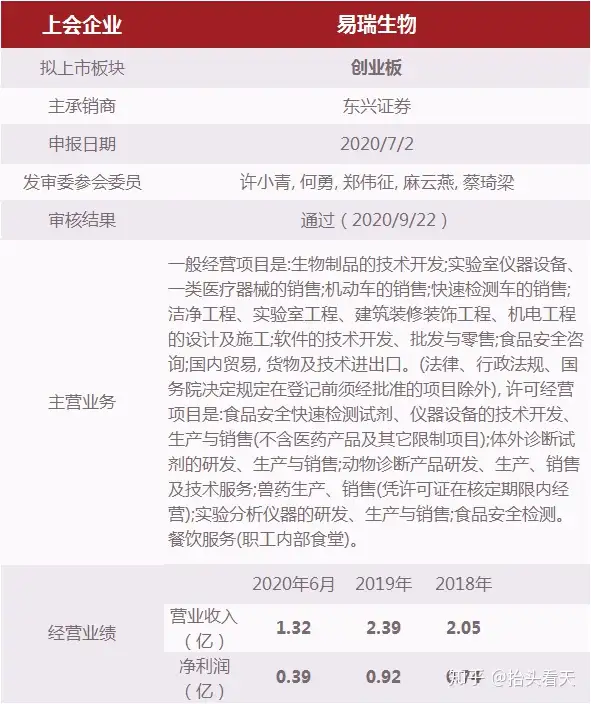

深圳市易瑞生物技术股份有限公司

易瑞生物主营业务为食品安全精准快速检测产品的研发、生产、销售及相关服务,并向体外诊断快速检测(POCT)领域拓展。其始终坚持自主研发和技术创新,专注于快速检测领域,为客户提供优质快检产品、精准配置快速检测方案,致力于打造“抗原抗体核心原材料+试剂+仪器+检测方案”的闭环快速检测体系。经过多年的研发积累,易瑞生物产品于2011年开始加快推向市场,随着国内快检技术迅速发展、高性价比优质产品的推出,原以进口产品为主导的市场格局被逐渐打破。近年来,易瑞生物产品系列不断完善,公司的经营业绩和市场份额快速增长,已逐步发展成为国内食品安全快速检测领域的领先企业之一。

易瑞生物作为国内食品安全快速检测领域的领先企业之一,享有较高的市场声誉和行业认可度。其与蒙牛乳业、伊利乳业、双汇食品、温氏食品等诸多知名企业建立了良好的合作关系并获得国内外多个奖项及产品认证。

易瑞生物本次IPO拟募集资金2.13亿元,拟全部用于投资建设食品安全快速检测产品生产线建设项目。

关注热点:

(1)产品质量质疑:西班牙知名报纸《国家报》报道称,易瑞生物生产的抗原检测试剂质量不合格,敏感度仅30%,远低于80%的预期。西班牙政府计划向中国退还9000套“快速检测”试剂盒。

(2)业务集中:从主营业务构成来看,易瑞生物的三项主营业务分别为检测试剂、检测仪器和快检服务。2016年至2019年,其检测试剂业务的收入占比分别为80.45%、77.41%、61.50%、72.55%。

(3)研发费用率下滑:2016年至2019年,易瑞生物研发费用分别为1690.47万元、2395.57万元、2442.09万元和3368.52万元,占营业收入的比例分别为19.42%、17.37%、11.92%和14.08%。

(4)应收账款坏账风险:2016年至2019年,易瑞生物坏账准备分别为94.48万元、194.91万元、368.15万元和746.95万元;应收账款账面价值分别为1570.56万元、2541.18万元、4571.21 万元和7418.10万元,占营业收入的比重分别为18.04%、18.43%、22.31%和31.01%。

(5)供应商集中:2016年至2019年,易瑞生物向前五名供应商采购金额分别为699.24万元、946.31万元、1831.30万元和1371.15万元,占采购总额比例分别为35.99%、29.52%、31.22%和24.90%。

(6)供应商质疑:2017年和2018年,广州迪澳生物科技有限公司均位列易瑞生物前五大供应商,分别为第五、第二大供应商,采购金额分别为157.95万元和403.91万元,占采购总额比例分别为4.93%和6.89%。2017年6月22日,广州迪澳生物科技有限公司因涉嫌生产未经注册的医疗器械被广州市萝岗区卫生局行政处罚,罚款人民币5万元;2019年7月1日,广州迪澳生物科技有限公司再度因生产不符合经注册的产品技术要求的医疗器械,广州市黄埔区食品药品监督管理局下发穗埔市监综二处字〔2019〕第7号决定书,但未给予处罚。

02

河南百川畅银环保能源股份有限公司

百川环能奉行“倡导低碳经济,贡献清洁能源”的宗旨,自设立以来,深耕于环保行业,是国内第三方提供垃圾填埋气治理的主要服务商之一。其与垃圾填埋场的主管部门(城市管理局、环境卫生管理处等)、运营单位合作,收集垃圾填埋后产生的填埋气,并利用其发电,产品为生物质能,是可再生能源的一种。

百川环能在垃圾填埋气治理方面具有深厚的技术积累和大量成功经验。公司通过外部引进与自主创新相结合,形成了多项核心技术,拥有33项专利,并参与制订了《生活垃圾填埋场填埋气体收集处理及利用工程技术规范》的行业标准;并已成功在河南、广东、湖北、安徽、广西、浙江等20多个省份开发了100多个填埋气发电项目,取得了良好的社会示范效应。百川环能已通过ISO9001、ISO14001、ISO18001的认证。

百川环能曾于2016年6月在新三板挂牌。本次上市为百川环能二次重启IPO,公司此前曾更换辅导券商。2017年5月15日,百川环能向河南证监局报送上市辅导备案登记材料,并接受长城证券辅导。辅导不足一年,百川环能便与长城证券签订终止上市辅导协议。然而一个月后,百川环能再次重启IPO,于2018年5月17日向河南证监局报送了上市辅导备案登记材料,辅导券商变更为中原证券。

本次IPO百川环能募集资金4.61亿元,用于新建及扩建14个垃圾填埋气综合利用项目、企业综合信息化管理系统研发及应用项目和补充营运资金。

关注热点:

(1)客户集中:报告期内,百川环能向前五大客户产生的销售收入分别为8122.25万元、10350.64万元、15845.27万元,分别占当期营业收入的35.69%、32.97%、34.14%。同期,百川环能向国家电网产生的销售收入分别为17790.09万元、23318.04万元、34743.36万元;对南方电网产生的销售收入分别为4432.89万元、7711.63万元、9601.24万元,两者合计占当期营业收入的98.7%、99.12%、97.71%。

(2)依赖税收补贴:报告期内,百川环能补贴收入的金额分别为8286万元、10890.56万元、15627.62万元,分别占当期营业收入的36.41%、34.69%、33.67%,每年至少有3成的收入是通过补贴的方式获得。期间,百川环能合计获得的税收优惠分别为4289.76万元、4787.24万元、6541.12万元,分别占当期利润总额的67.91%、47.77%、49.77%。

(3)业务结构单一:百川环能主营业务收入均来源于垃圾填埋气发电业务。2016年至2019年,其主营业务收入分别为1.75亿元、2.25亿元、3.13亿元、4.54亿元;主营业务收入占各期营业收入总额的比重分别为99.36%、 98.95%、99.72%和 97.78%。

(4)应收账款高:2016年至2019年,百川环能的应收账款总额分别为5309.14万元、8552.92万元、9226.40万元、2.75亿元。其中,2019年,百川环能应收账款增长率为198.34%。同时,百川环能应收账款周转率呈下滑趋势,且连续三年低于同行业可比公司均值。2017年至2019年,百川环能应收账款周转率分别为3.38次、3.65次、2.63次,同期行业均值分别为4.78次、4.71次、4.67次。

(5)现金流压力:2019年财报显示,百川环能货币资金再度缩水,截至2019年末,百川环能的货币资金余额为4192.27万元,较上年同期下降了28.42%。截至2020年6月末,百川环能拥有子公司121家。而据招股书显示,2019年上半年有40家处于亏损状态。招股书显示其2016年—2019年上半年,百川环能投资活动产生的现金流量净额持续为负,分别为-1.47亿、-2.28亿、-1.68亿、-9956.91万。

03

厦门多想互动文化传播股份有限公司

多想互动是一家聚焦“时尚+体育”内容的整合营销服务商,主营业务包括内容营销、数字营销、公关活动策划、媒介广告代理四大类。其以品牌客户的营销需求为导向,以策划设计的创新为核心,以目标消费群体的内容偏好打造强互动的“时尚+体育” IP为特色产品,整合“线上+线下”的传播渠道为主要手段,提供具备“创新、整合、互动”特点的整合营销服务,为品牌客户实现“多渠道、立体式”的营销效果。

多想互动本次拟募集资金4.05亿元,分别用于时尚及体育IP运营项目、数字营销平台升级项目、创意中心建设项目、全国营销服务网络体系建设项目、补充流动资金。

关注热点:

(1)股权冻结:据招股书披露,多想互动的第二大股东为薛李宁,持有公司股份858.63万股,占公司总股本16.88%,目前已被厦门市公安局司法冻结,至于股权被冻结的原因,多想互动在招股书中却并未做过多的披露。薛李宁股份被冻结的原因与涉嫌虚构代付交易信息有关。

(2)业绩下滑:2020年1-6月收到疫情冲击,多想互动营业收入为1.16亿元,较上年同期减少了2016.16万元,同比减少14.85%;归属于母公司股东的净利润为2387.36万元,较上年同期减少65.41万元,同比减少2.67%。其内容营销收入6258.24万元,同比下降15.11%;公关策划活动收入1317.01万元,同比下降40.90%;媒介广告代理收入628.30万元,同比下降52.71%。

(3)管理层变动频繁:2017年1月31日,张浩由于自主创业原因辞去公司副总职务,2017年12月6日,因上述原因辞去董事职务。2017年3月10日,原职工代表监事傅晶晶由于自主创业原因申请辞去职工代表监事职务,原监事章淼鑫由于个人职业发展原因辞去公司监事职务。2017年3月13日,原财务总监兼董事会秘书林春燕由于个人身体原因申请辞去财务总监和董事会秘书职务。

04

江苏康众数字医疗科技股份有限公司

康众医疗是一家专业从事数字化X射线平板探测器研发、生产、销售和服务的企业。公司自设立以来始终致力于深耕数字化X射线平板探测器行业,坚持自主研发和独立创新,产品应用从医疗普放逐渐延伸至乳腺、动态透视、放疗、口腔三维成像等领域,并进一步拓展至工业、安检、宠物医疗领域,产品形式从固定式发展出移动式、无线便携式等,并逐渐衍生出适配暗盒尺寸、低剂量等特点。经过十余年不懈努力,公司已成长为数字化X射线平板探测器行业内全球知名、国内领先的企业之一。根据IHS Markit的数据统计,公司2018年在全球医疗及宠物医疗数字化X射线平板探测器市场的份额约3.0%,位列全球第九,国内企业第二。

康众医疗拟募资4.46亿元,其中2.14亿元拟用于平板探测器生产基地建设项目,1.02亿元拟用于研发服务中心建设项目,1.30亿元拟用于补充流动资金。

关注热点:

(1)控股公司亏损:康众医疗共有5家控股子公司和2家参股公司。据记者统计,2019年,在上述7家公司中,共有5家公司的净利润为负值,占比约71.43%。其中,2家参股子公司2019年净利润均出现较高亏损,如杭州沧澜医疗科技有限公司2019年度净利润为-59.96万元。5家控股子公司2019年净利润亏损的达3家。主营业务为“数字化X射线平板探测器相关产品的销售和服务”的Careray Digital Medical India Private Limited(康众印度)2019年度净利润为-0.03万元;Innovation Pathways Pte.Ltd.(Innovation Pathways)2019年度净利润为-2.84万元;主营业务为“研发、制造和销售TFT/PD”的OmniXray, LLC (OmniXray)2019年度净利润为-7.04万元。

(2)负债增加:2017年至2019年,康众医疗的负债总额分别为6144.22万元、5053.09万元、8944.16万元,其中,流动负债占比分别为98.52%、88.05%、93.28%。而在流动负债中,短期借款2019年已飙升至3845.23万元,占当期流动负债的比例达46.09%。

(3)境外收入占比高:2017年度、2018年度和2019年度,康众医疗主营业务收入中境外销售金额分别为9199.36万元、9650.63万元、1.13亿元,占各期主营业务收入的比例为48.93%、46.80%和50.00%。

(4)净利下滑:康众医疗2019年的期间费用(销售、管理、财务及研发费用)、营业成本较上年度均有上涨,增幅分别为31.28%、14.25%,同时2019年产品毛利率也出现下滑,直接导致康众医疗扣非归母净利润大幅下降。2019年,该公司的扣非归母净利润为3429.71万元,同比下跌24.79%。

05

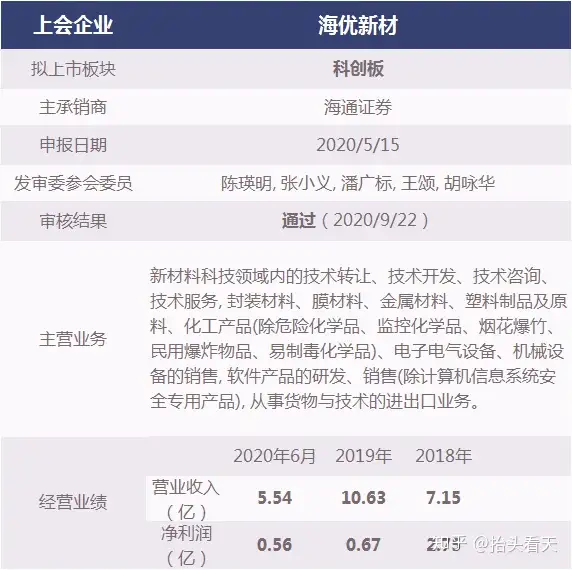

上海海优威新材料股份有限公司

海优新材是从事特种高分子薄膜研发、生产和销售的高新技术企业。公司以薄膜技术为核心,立足于新能源、新材料领域,致力于不断创新,为客户提供中高端特种薄膜产品。在大力发展新能源产业的背景下,其主营的高分子薄膜材料主要为新能源行业中的光伏产业进行配套,主要产品包括透明EVA胶膜、白色增效EVA胶膜、POE胶膜及其他高分子胶膜等。

海优新材自2010年通过高新技术企业认定并于2013年、2016年、2019年三次通过复审,2014年评为上海市科技小巨人培育企业,2015年评为上海市专利试点企业、浦东新区研发机构并获得2015年度上海市科技进步二等奖。2016年获得上海市浦东新区科技进步奖、浦东新区优秀专利奖、浦东新区创新成就奖。2017年获得上海市科技小巨人企业、上海市企业技术中心、上海市专精特新企业称号。2019年度公司产品被列入2019年上海市创新产品推荐目录。公司总经理李民先生于2016年获“上海市领军人才”荣誉、2017年荣获“张江优秀人才”、上海市高新技术成果转化先锋人物。

此次海优新材科创板IPO拟募资6亿元,年产1.7亿平米高分子特种膜技术改造项目耗资3.45亿、补充流动资金及偿还银行贷款2.55亿。

关注热点:

(1)财务数据质疑:除了在申报科创板前的2017年4月和2017年8月进行过会计差错更正,在申报科创板后,海优新材依旧在对财务报表进行自我纠错。海优新材上会稿与申报稿数据出现了多处的出入,例如:2018年年末应收票据增加金额由8966.12万元变为9656.12万元;2017年至2019年经营性净流量较申报稿分增加了0万元、1077.01万元、49.14万元的现金流出。

(2)负债高企:各报告期末,海优新材短期借款账面价值分别为0.58亿元、1.06亿元、0.99亿元,取得借款收到的现金分别为0.71亿元、1.38亿元、1.22亿元,其取得的借款大部分为短期借款。2017年至2019年,海优新材的资产负债率分别为40.45%、44.71%及47.92%,远高于同行业可比公司平均值近十个百分点。

(3)客户集中:报告期内,海优新材前五大客户占营收比例从49.94%一路上升至60.01%、74.50%,与此匹配的是应收账款越发集中于大客户,从占应收账款余额比例33.81%到42.89%、52.22%。

(4)研发费用低:报告期内,海优新材研发费用分别为2,437.55万元、2,534.21万元和3,866.51万元,占营业收入比例为 3.79%、3.54%和 3.64%,三年累计为8838.27万元。

(5)关联交易:海优新材先后于 2015年、2016 年以参股方式与客户天合光能、晶澳太阳能合资设立常州合威、邢台晶龙。报告期内多次发生了关联交易,主要为销售原材料和采购成品,海优新材本身与客户也存在既采购又销售的情形。

自2020年以来截至9月15日,共有90家新三板“转板”企业上会,86家通过,占总过会企业(345家)的24.9%,2家暂缓表决,1家待表决,1家未通过。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com