2023Q1基金重仓股简析:坚定“抱团”成长方向5月份起,45-65岁的,就要面对现实了!

核心观点

无需过于担忧资金面转向收紧,2023Q1机构资金“抱团”成长方向

内、外资持续净流入态势暂缓,基金新发规模仍偏低。具体来看:(1)近7日陆股通和融资均净流出,近6周净流入态势暂缓;(2)4月偏股型公募基金新发规模预计将自2月起出现月环比回落;近30日场内基金延续净流入。资金面迎来一定波动,但我们认为无需过分担心资金面转向恶化:一方面,近期股市情绪面波动,尤其热点板块分歧叠加五一长假影响,导致获利了结资金流出,对短期资金面产生一定扰动;另一方面,我们预计当前正处于流动性复苏的初期,伴随年内消费需求逐步回暖,信用传导更加通畅,市场剩余流动性仍将趋势扩张。

综合全市场主动型基金和头部基金经理持仓而言,2023Q1基金主要“抱团”成长板块和食品饮料,其抱团力度在2023Q1基本均有所增强。2023Q1全市场主动型基金“抱团股”主要分布TOP5的行业以成长板块为主:电子、医药生物、计算机、食品饮料、电力设备。其中行业内受基金“抱团”程度上升最大的行业为:食品饮料、通信、家用电器、传媒、石油石化、计算机、电子。同期主动型基金管理规模TOP100的基金经理持有“集中度”超过5%以上的核心公司主要分布在5个行业:电力设备、食品饮料、电子、医药生物和计算机,同样以成长板块为主,行业内受基金“抱团”程度上升最大的行业为:通信、家用电器、食品饮料、电力设备、计算机、电子。从个股角度而言,基金“抱团”力度加大的个股为:腾讯控股、五粮液、泸州老窖、万华化学。基金“抱团”力度出现瓦解迹象的个股:比亚迪、亿纬锂能和紫光国微。

近7日内资净买入TOP5行业:传媒、银行、煤炭、社会服务及国防军工,加快流入传媒等行业。风格增持【成长】。近7日外资净买入TOP5行业:电力设备、计算机、机械设备、交通运输及汽车,加快流入计算机、电力设备等行业。风格增持【成长/周期】。近30日内、外资总体仍主要增配成长,上涨动力较强。

内外资行业偏好与影响力

近30日内资“持股市值/流通市值”上升TOP5:计算机、电子、传媒、商贸零售和社会服务;“持股市值/流通市值”绝对占优且偏好上升行业:电力设备、食饮、电子和计算机。近30日外资“持股市值/流通市值”上升TOP5:汽车、电力设备、纺织服饰、公用事业和有色金属;“持股市值/流通市值”绝对占优且偏好上升行业:电力设备、有色金属和家电。内外资偏好上升共振:电力设备。

情绪面指标:市场上涨动力回升

全A腾落指数回升,市场上涨动力回升;全A换手率小幅回升,交易情绪略升;板块轮动速度回升、头部交易集中度回落,或反映市场对热点板块出现分歧。净新高占比显示传媒上涨动力最高。

风险提示:国内通胀明显升温、贴现率明显抬升、国内剩余流动性释放低于预期。

内容目录

1、 2023Q1基金重仓股“抱团”趋势分析

1.1、 无需过于担忧资金面转向收紧

1.2、 2023Q1机构资金“抱团”成长方向

1.3、 机构重仓股:关注“抱团”力度上升机会与下行风险

2、 内外资风格偏好:近30日内、外资主要增配成长

3、 内外资行业偏好与影响力

4、 情绪面指标:市场上涨动力回升

4.1、 腾落指数:全A上涨个股占比回升

4.2、 成交额与换手率:全A换手率小幅回升

4.3、 板块轮动指数:板块轮动速度回升

4.4、 成交额集中度:头部交易集中度小幅回落

4.5、 净新高占比:传媒等行业上涨动力较高

5、 风险提示

1、 2023Q1基金重仓股“抱团”趋势分析

1.1、 无需过于担忧资金面转向收紧

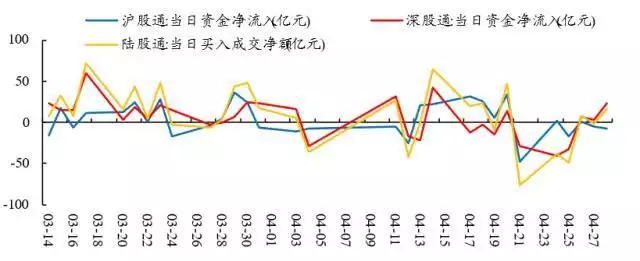

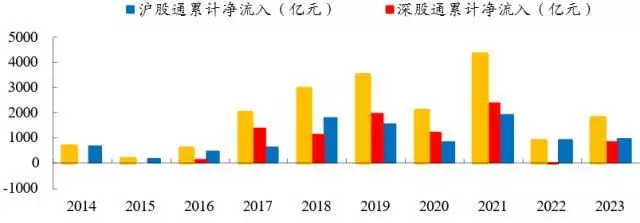

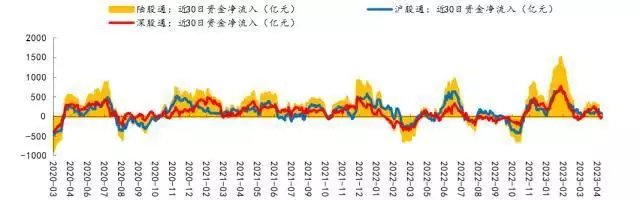

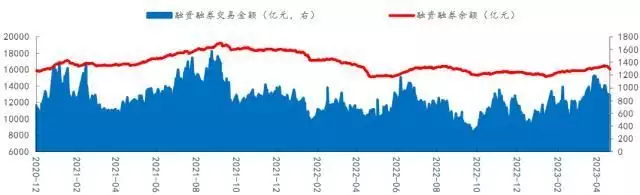

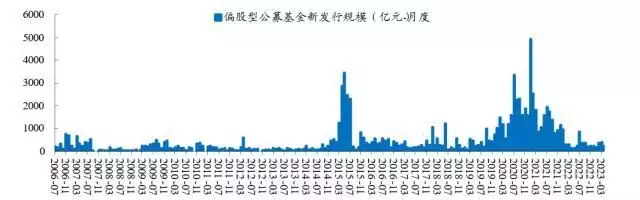

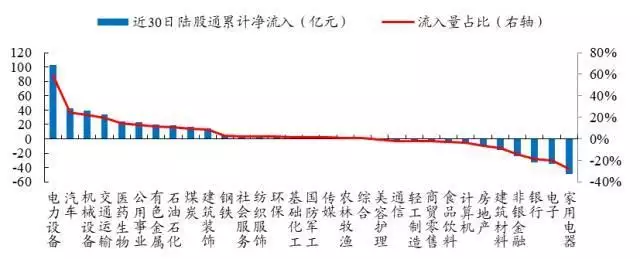

上周(4.24-4.28)内、外资持续净流入态势暂缓,基金新发规模仍偏低。具体来看:(1)截至4月28日,近7日陆股通净流入-65.7亿元,环比前一周继续下降69.1亿元;近30日陆股通滚动净流入为62.5亿元,周环比继续回落112.9亿元。2023年初至今陆股通累计净流入1814.4亿元,为2017年全年净流入的90.8%。(2)截至4月28日,近7日融资净流入-310.6亿元,周环比继续回落334.4亿元,两融余额达16072.1亿元。(3)截止4月26日,2023年4月偏股型公募基金新发规模约为225亿元,自2月以来首次出现月环比下降,反映当前基金发行情绪仍较低;近30日场内ETF基金交易净流入180.7亿元,周环比上升120亿元,场内基金延续净流入态势。

总体而言,截止上周内、外资自3月6日当周起连续6周总体净流入态势暂缓,基金发行规模仍处低位,资金面出现一定波动。我们认为无需过分担心资金面转向收紧:一方面,近期股市情绪面波动,尤其热点板块分歧叠加五一长假影响,导致获利了结资金流出,对短期资金面产生一定扰动;另一方面,我们预计当前正处于流动性复苏的初期,伴随年内消费需求逐步回暖,信用传导更加通畅,预计M1仍有望向M2收敛,市场剩余流动性仍将趋势扩张。

1.2、 2023Q1机构资金“抱团”成长方向

2023Q1主动型基金(普通股票型+偏股、灵活、平衡混合型基金)持仓情况已披露完毕,下文分析2023Q1头部基金经理与全市场主动型基金“抱团”情况。

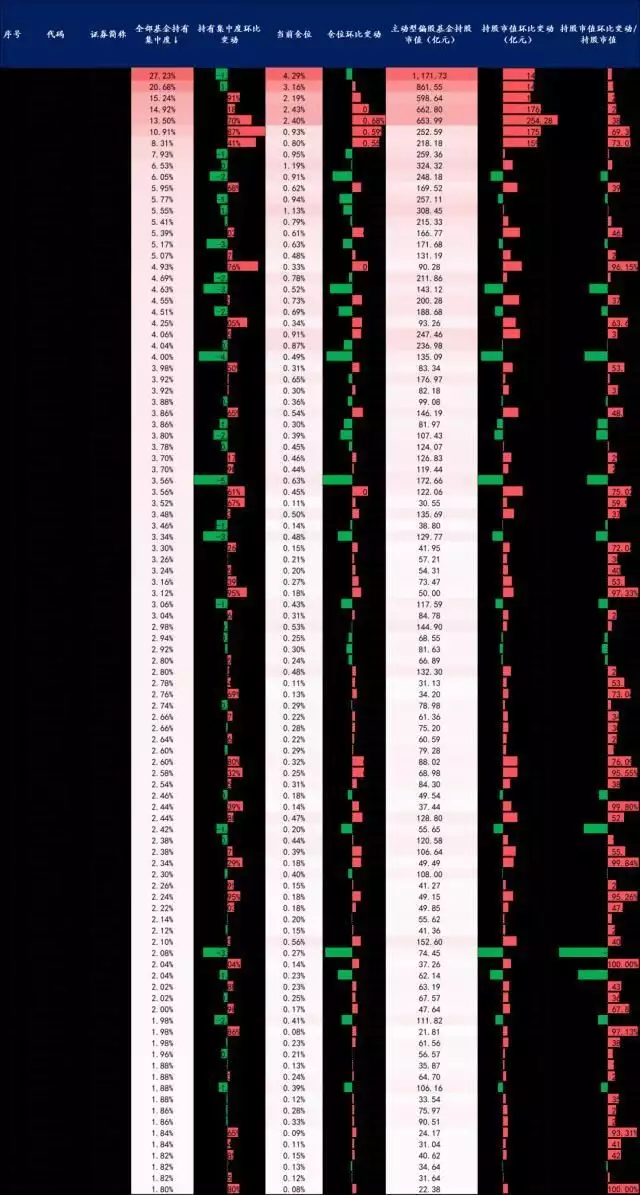

截至2023Q1,全市场主动型基金共计4994支,对于全市场主动型基金,我们定义持有集中度大于1%的公司为“抱团股”。2023Q1全市场主动型基金“抱团股”主要分布TOP5的行业多数为成长板块,具体为:电子、医药生物、计算机、食品饮料、电力设备。其中,“抱团”力度环比2022Q4上升的行业,即行业内“抱团”股超过一半持有集中度上升的有:计算机、电子、食品饮料和医药生物。而综合考虑“抱团股”在行业中占比情况,行业内受基金“抱团”程度上升,即(行业中抱团集中度上升比例-抱团集中度下降比例)最大的行业为:食品饮料(6.4%)、通信(5.2%)、家用电器(4.3%)、传媒(3.9%)、石油石化(3.7%)、计算机(3.4%)、电子(2.7%)。

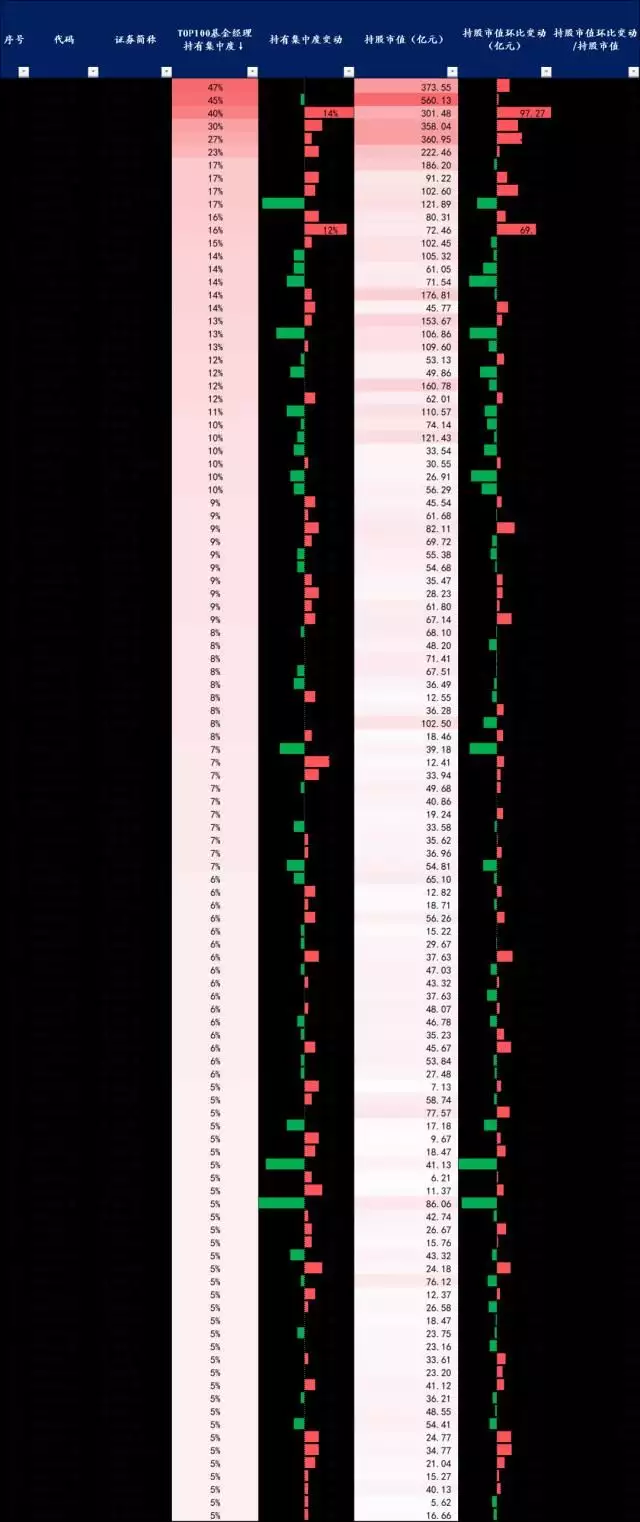

而从头部经理持仓情况而言,我们定义超过5%的主动型基金经理持有的公司为“抱团股”。截至2023Q1,主动型基金管理规模TOP100的基金经理持有“集中度”达到5%以上的公司共计111支,主要分布在5个行业:电力设备、食品饮料、电子、医药生物和计算机,主要分布行业同样以成长板块为主。其行业内“抱团”股均超过一半持有集中度上升,反映以上行业“抱团”力度环比2022Q4均有所上升。而综合考虑“抱团股”在行业中占比情况,行业内受基金“抱团”程度上升,即(行业中抱团集中度上升比例-抱团集中度下降比例)最大的行业[1]为:通信(3%)、家用电器(2.2%)、食品饮料(2.1%)、电力设备(0.9%)、计算机(0.6%)、电子(0.2%)。

综合全市场主动型基金和头部基金经理持仓而言,当前基金主要“抱团”电子、计算机、电力设备、医药生物等成长板块和食品饮料,其抱团力度在2023Q1基本均有所增强。

1.3、 机构重仓股:关注“抱团”力度上升机会与下行风险

截至2023Q1,全市场主动型基金持有“集中度”最高的十家公司为:贵州茅台、宁德时代、五粮液、泸州老窖、腾讯控股、金山办公、海康威视、阳关电源、山西汾酒和美团-W。超过约200支基金集中持有(即持有集中度≥4%)的上市公司26家。其中,同时满足:(1)持有集中度环比上升;(2)总仓位环比上升;(3)环比净流入占该股基金持仓市值比重10%以上的公司共12家,包括:五粮液、泸州老窖、腾讯控股、金山办公、海康威视、紫金矿业、恒生电子、恒瑞医药、科大讯飞、万华化学、中兴通讯和古井贡酒。另外,建议警惕抱团力度明显降低,即同时满足:(1)集中度下降3%以上(约150支基金以上抛弃);(2)总仓位环比下降;(3)净流出占该股基金持仓市值比重约50%或以上的公司,包括:比亚迪、中国中免、亿纬锂能、宁波银行和紫光国微。

从头部基金经理持仓情况而言,截至2023Q1,主动型基金管理规模TOP100的头部基金经理持有“集中度”最高的十家公司:宁德时代、贵州茅台、腾讯控股、五粮液、泸州老窖、药明康德、山西汾酒、万华化学和中国海洋石油。其中,腾讯控股、五粮液、泸州老窖、万华化学和中国海洋石油同时满足:(1)持有集中度上升;(2)环比净流入占该股基金持仓市值比重10%以上,反映“抱团”力度加强。相对应地,在头部基金经理持股集中度达到5%的111支个股中,持有集中度环比降幅超过5%且净流出占头部基金持股市值比例超过10%,反映“抱团”出现瓦解迹象的个股包括:美团-W、比亚迪、亿纬锂能、隆基绿能、万科A、锦江酒店、紫光国微和中国中免。

结合头部主动型基金和全市场主动型基金筛选,基金“抱团”力度加大的个股为:腾讯控股、五粮液、泸州老窖、万华化学。基金“抱团”力度出现瓦解迹象的个股为:比亚迪、亿纬锂能和紫光国微。

图1:近7日北上资金流入额转负

数据来源:Wind、开源证券研究所

图2:2023年陆股通累计净流入接近2020和2017年的全年水平

数据来源:Wind、开源证券研究所

图3:陆股通近30日合计净流入回落

数据来源:Wind、开源证券研究所

图4:近7日两融余额走低

数据来源:Wind、开源证券研究所

图5:近7日融资、融券余额双双下降

数据来源:Wind、开源证券研究所

图6:2023年以来偏股型基金新发规模仍处较低水平

数据来源:Wind、开源证券研究所

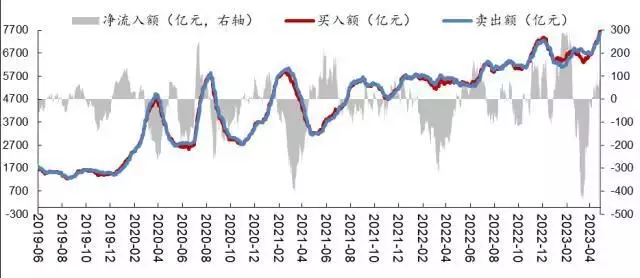

图7:上周(4.24-4.28)场内基金近30日滚动处于净流入状态

数据来源:Wind、开源证券研究所

表1:2023Q1全部基金经理行业“抱团”股情况

数据来源:Wind、开源证券研究所

表2:2023Q1规模TOP100基金经理行业“抱团”股情况

数据来源:Wind、开源证券研究所

表3:2023Q1全部基金持有集中度TOP100重仓股情况

数据来源:Wind、开源证券研究所

表4:2023Q1规模TOP100基金经理“抱团”集中度高于5%的重仓股情况

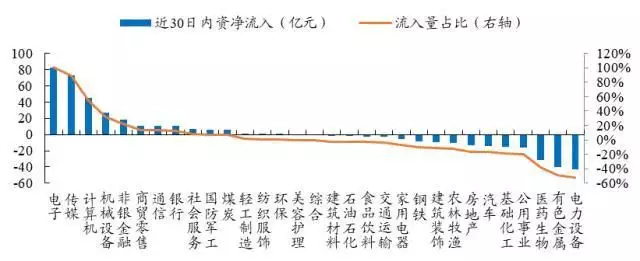

截止4月27日,近7日内资净买入TOP5行业:传媒(13.6亿)、银行(4.9亿)、煤炭(4.6亿)、社会服务(1.5亿)以及国防军工(0.7亿),值得注意的是,本周31个一级行业中有25个均处于净流出状态,净流入行业占比低,环比前一周加快流入传媒、煤炭等行业。近30日内资净买入TOP5行业:电子(82.8亿)、传媒(73.3亿)、计算机(44.7亿)、机械设备(26.5亿)以及非银金融(17.9亿),近30日内资风格板块增持趋势为【成长】。

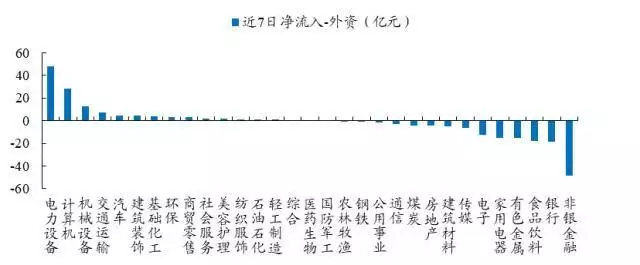

截止4月28日,近7日外资净买入TOP5行业:电力设备(48.3亿)、计算机(28.2亿)、机械设备(13亿)、交通运输(7.3亿)以及汽车(4.8亿),环比前一周加快流入计算机、电力设备等行业。近30日外资净买入TOP5行业:电力设备(102.4亿)、汽车(43亿)、机械设备(39亿)、交通运输(33.9亿)以及医药生物(24.5亿),观察近30日外资风格板块增持趋势为【成长/周期】。

近30日内、外资合计仍主要增配成长风格,从流动性角度我们判断成长具有较高的上涨动力。

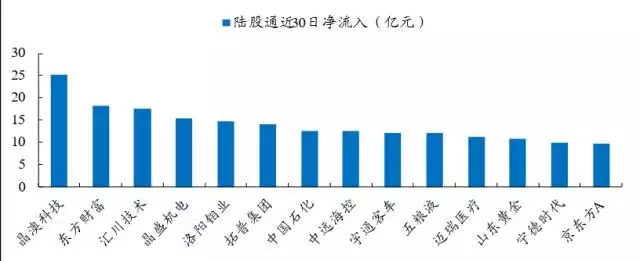

截止4月28日,陆股通近7日个股累计净流入Top5:晶澳科技、大华股份、派能科技、赣锋锂业和洛阳钼业;陆股通近30日个股累计净流入Top5:晶澳科技、东方财富、汇川技术、晶盛机电和洛阳钼业。

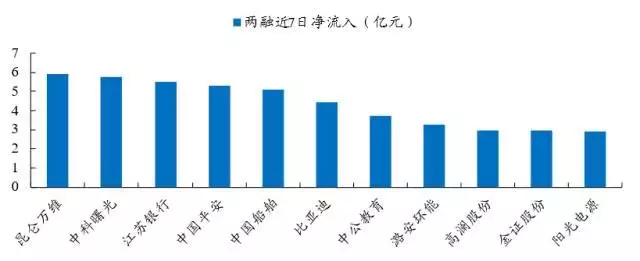

截止4月27日,融资融券近7日个股累计净流入Top5:昆仑万维、中科曙光、江苏银行、中国平安和中国船舶;融资融券近30日个股累计净流入Top5:昆仑万维、中科曙光、闻泰科技、中国船舶和中际旭创。

图8:近7日内资净流入传媒、银行、煤炭等行业

数据来源:Wind、开源证券研究所

图9:近30日内资净流入电子、传媒、计算机等行业

数据来源:Wind、开源证券研究所

图10:近30日内资风格增持以成长为主

数据来源:Wind、开源证券研究所

图11:近30日外资风格增持以成长、周期为主

数据来源:Wind、开源证券研究所

图12:近7日外资净流入电力设备、计算机、机械设备等行业

数据来源:Wind、开源证券研究所

图13:近30日外资净流入电力设备、汽车、机械设备等行业

数据来源:Wind、开源证券研究所

图14:近7日外资净流入额以晶澳科技为首

数据来源:Wind、开源证券研究所

图15:近30日外资净流入额以晶澳科技为首

数据来源:Wind、开源证券研究所

图16:近7日内资净流入额以昆仑万维为首

数据来源:Wind、开源证券研究所

图17:近30日内资净流入额以昆仑万维为首

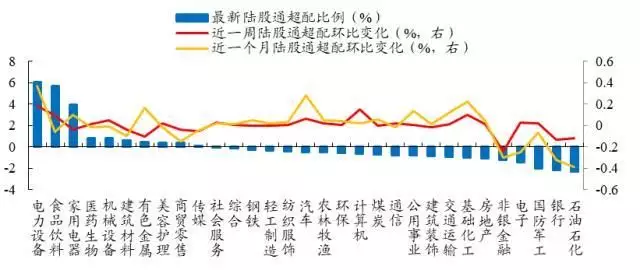

截至4月27日,内资“持股市值/流通市值”TOP5行业:电力设备、食品饮料、计算机、美容护理及电子;近7日“持股市值/流通市值”上升top5行业:计算机、电子、传媒、有色金属和煤炭;近30日“持股市值/流通市值”上升TOP5行业:计算机、电子、传媒、商贸零售和社会服务。

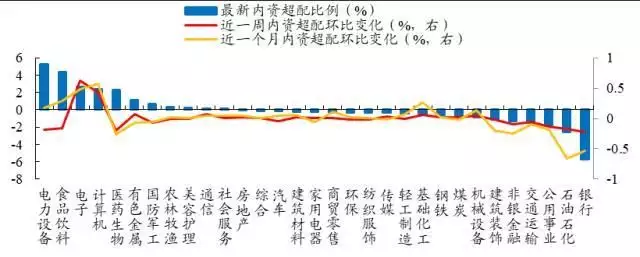

根据超配比例排序,内资偏好“占优”TOP5行业:电力设备、食品饮料、电子、计算机和医药生物;其中,近30日“持股市值/流通市值”绝对占优且偏好显著上升的行业:电力设备、食品饮料、电子和计算机。

截至4月28日,陆股通“持股市值/流通市值”TOP5行业:家用电器、美容护理、电力设备、食品饮料和建筑材料;近7日“持股市值/流通市值”上升top5行业:社会服务、美容护理、环保、计算机和纺织服饰;近30日“持股市值/流通市值”上升TOP5行业:汽车、电力设备、纺织服饰、公用事业和有色金属。

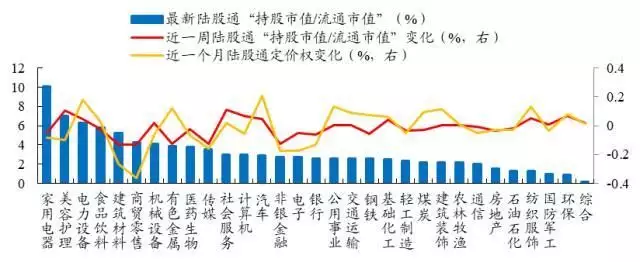

根据超配比例排序,陆股通偏好“占优”TOP5行业:电力设备、食品饮料、家用电器、医药生物和机械设备;其中,近30日“持股市值/流通市值”绝对占优且偏好显著上升的行业:电力设备、有色金属和家用电器。期间,内、外资偏好上升共振的行业:电力设备。

图18:内资“持股市值/行业市值”最高的行业为电力设备、食品饮料、计算机

数据来源:Wind、开源证券研究所

图19:内资配置偏好电力设备、食品饮料、电子等行业

数据来源:Wind、开源证券研究所

图20:陆股通“持股市值/行业市值”最高的行业为家用电器、美容护理和电力设备

数据来源:Wind、开源证券研究所

图21:陆股通配置偏好电力设备、食品饮料、家用电器等行业

数据来源:Wind、开源证券研究所

4、情绪面指标:市场上涨动力回升

4.1、 腾落指数:全A上涨个股占比回升

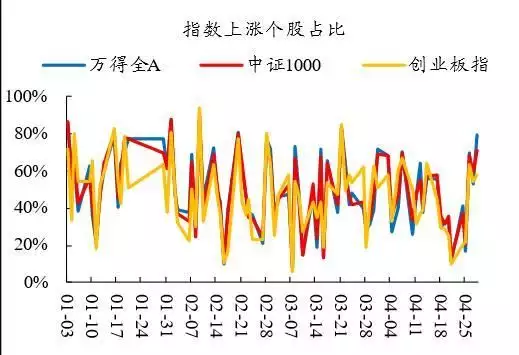

上周(4.24-4.28)主要指数上涨个股日均占比有所回升。上周(4.24-4.28)上证指数、创业板指、万得全A上涨个股比例近7日平均分别为52.1%、43.7%和51.7%,按周环比分别回升18.6pct、16.1pct和19.5pct。全A上涨个股占比近7日均值重回2023年初至今均值水平上方。

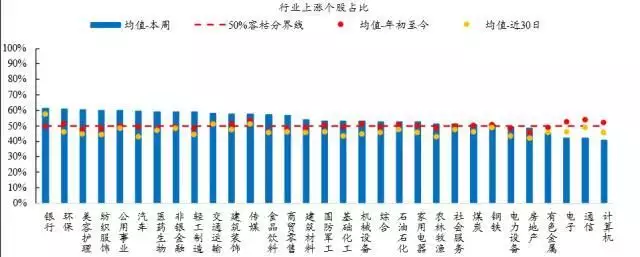

从行业角度而言,多数行业日均上涨个股占比过半。上周(4.24-4.28)银行(61.3%)、环保(61%)、美容护理(60.4%)、纺织服饰(60.1%)和公用事业(60.1%)上涨个股占比近7日平均最高,31个一级行业中有25个上涨个股占比近7日平均高于50%。而计算机(40.8%)、通信(42.1%)、电子(42.1%)、有色金属(45.5%)和房地产(48.5%)是上周(4.24-4.28)上涨个股占比近7日平均最低的行业。

图22:全A日均上涨个股占比环比前一周回升

数据来源:Wind、开源证券研究所

图23:全A上涨个股占比近7日平均高于年初至今均值

数据来源:Wind、开源证券研究所

图24:多数行业上涨个股占比近7日平均高于50%,银行、环保领先

数据来源:Wind、开源证券研究所

4.2、 成交额与换手率:全A换手率小幅回升

上周(4.24-4.28)市场交易额环比回落,全A成交额近7日平均为11015.1亿元,按周环比下降2.1%。上证指数、创业板指、万得全A换手率近7日平均分别为2.01%、2.76%和2.49%,周环比上升0.02pct、0.24pct和0.03pct。上周(4.24-4.28)全A换手率平均分位水平较前一周回升1.3pct至的61.8%,市场交易情绪略升。

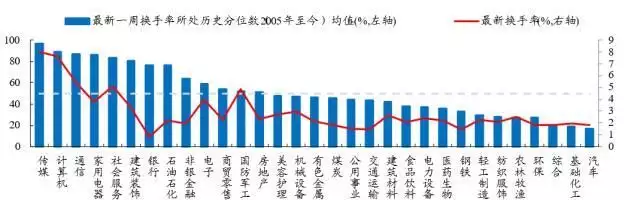

从行业角度而言,较多行业最新换手率较低,31个一级行业中,有17个上周(4.24-4.28)换手率平均分位数低于50%,反映当前多数行业交易热度不高,而交易集中度较高,部分行业有过热风险。其中交易热度最高的传媒平均分位数达到99%以上,连续6周处于90%以上的过热区间。而计算机、通信的交易热度有所下降,但计算机的平均分位数仍高于85%,通信则降至80%下方。

图25:当前较多行业换手率低于2005年以来中位数水平

数据来源:Wind、开源证券研究所

4.3、 板块轮动指数:板块轮动速度回升

为了反映当前板块轮动速率,我们汇总日度行业涨跌幅排名变化,进行20日滚动平均后构造板块轮动指数,截止2023年4月28日,板块轮动指数为327.1,处于2018年以来88%分位水平,周环比回升5.5pct,板块轮动速度在连续3周明显回落后回升,或反映市场对于热点板块出现分歧。

图26:板块轮动速度周环比有所回升

数据来源:Wind、开源证券研究所

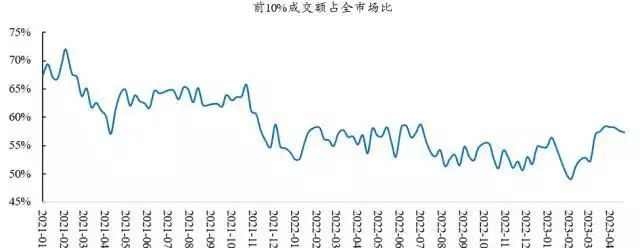

4.4、 成交额集中度:头部交易集中度小幅回落

4月28日,全A成交金额前10%成交额总和6404.5亿元,占全A成交金额的比例为57.29%,周环比小幅回落0.28pct,近两周头部交易集中度均有所下降,这或反映市场对于主线风格的聚焦力度有所减弱。

图27:当前成交额前10%占全市场比例小幅回落

数据来源:Wind、开源证券研究所

4.5、 净新高占比:传媒等行业上涨动力较高

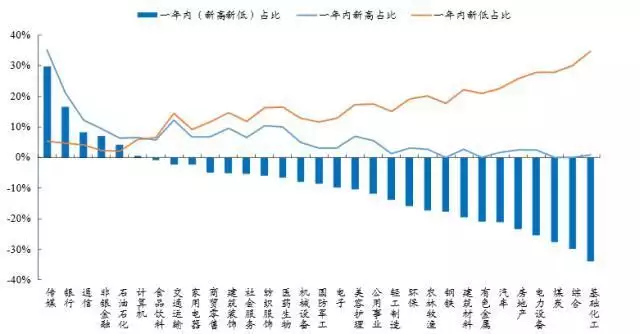

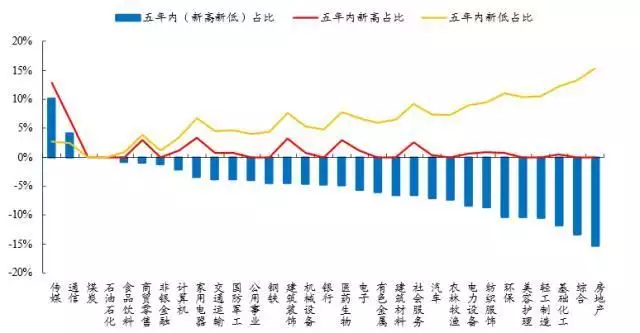

上周(4.24-4.28)个股收盘价创出1年内新高的个股(剔除上市不足一季度个股,下同)总计362只,占市场标的比例为7.1%;创出一年内新低的个股总计459只,占市场标的比例为9%。一级行业中,创出1年内新高的个股比例减创出1年新低的个股比例最高为传媒(29.7%)和银行(16.7%);创出5年内新高的个股比例减创出5年新低的个股比例最高为传媒(10.1%)和通信(4.1%)。传媒等行业上涨动力最高。

图28:上周(4.24-4.28)传媒、银行创出1年内(新高-新低)个股占比领先

数据来源:Wind、开源证券研究所

图29:上周(4.24-4.28)传媒、通信创出5年内(新高-新低)个股占比领先

数据来源:Wind、开源证券研究所

[1] 为避免样本过少,“抱团股”在行业内占比至少达到2%且抱团股个数不少于3支

5、风险提示

(1)国内通胀明显升温;(2)贴现率明显抬升;(3)国内剩余流动性释放低于预期。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

本文源自券商研报精选

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com