合兴包装-包装下的迷雾?

作者:Wayne

近日,证券市场周刊一篇名为《天使与魔鬼的双重面孔》揭露合兴包装(002228.SZ)利润暴涨但现金流恶化负债高企的问题,公司股价从10月10起应声连续2天跌停。虽然10月11日,公司在投资者互动平台表示“合兴包装经营稳中向好”。不过对于该表态,市场并未完全认可,在10月12日A股反弹的大背景下,合兴包装盘中一度跌停,收盘报下跌近5个点,截止10月12日收盘三天累计下跌27%。笔者不禁疑惑,合兴包装的目前的股价究竟是“价值回归”还是被恶意中伤?从现金流的角度,本文主要对公司的募资事项存疑事项作了基本梳理。

一、公司基本介绍

厦门合兴包装印刷股份有限公司(以下简称“合兴包装”)公司主要从事瓦楞纸箱、纸板及缓冲包装材料的研发与设计、生产、销售及服务,主要产品为中高档瓦楞纸箱、瓦楞纸板、缓冲包装材料。公司的基本情况如下:

二、公司运营模式

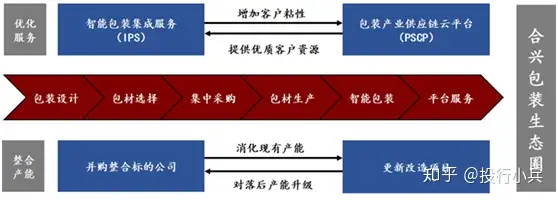

根据公司2017年年报披露,公司目前提出“百亿制造、千亿服务”的目标,通过“智能包装集成服务”及“包装产业供应链云平台”来优化服务,突出产业互联网协同优势,同时通过并购整合和更新改造项目公司突出公司的龙头地位及竞争力,以生态圈的形式支撑未来公司发展。

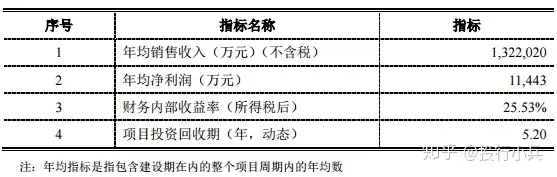

注1:以上图表摘自公司2017年年度报告

注2:IPS模式是公司基于下游客户包装环节的需求升级及多年CPS业务模式的经 验积累所提出的一种新型业务模式。凭借 IPS 模式的应用,公司可打通纸包装行业的产业链并实现行业资源的有 效整合,使其得以依托多元化的服务内容深化与客户的合作程度,进而增强客户 的合作粘性,实现公司“行业资源整合”及由“包装产品”转向“包装服务”的 战略目标。

其业务逻辑如下:

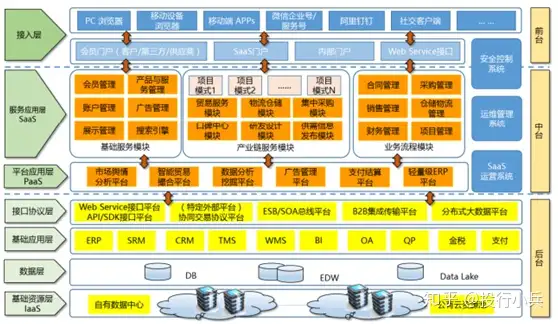

注3:包装产业供应链云平台 PSCP,即“Packaging Supply Chain Platform”,是依托于基础资源层、数据层、基础应用层、接口协议层、 平台应用层、服务应用层、平台接入层等各层级的计算机信息技术,服务于包装产业供应链上下游的包材供应商、包材需求客群等各类型的主体,实现各商业主体之间信息流、业务流与资金流交互往来的资源整合及共享平台。

整体技术流程图如下:

PSCP 平台的建设,将构筑以合兴包装为主体的供应链上下游资源整合体系, 可实现“满足包材需求方多元化的需求,提升供需资源对接精准度;抓住供应商 业态痛点,实现线上集群效应的价值变现;汇集包装产业供应链关联方,提升 PSCP 平台整体附加价值”等多元化业务价值,

三、公司现金流紧张主要疑点:

(一)净利润与净现金流较大背离,公司盈利质量较低;

从2018年公司半年报数据可知,公司经营活动净现金流为4500万,而公司净利润超过4亿,经营活动净现金流仅占净利润11%左右。从2016-2017年的数据得知公司经营活动产生的现金流量净额分别为-2.75亿元和-1.93亿元,近2年现金流之和为-4.7亿。而近2年公司的净利润分别为2.01亿元、0.61亿元,近2年净利润之和为2.62亿,与现金流偏离较大。对于该问题已经在证券市场周刊的文章中提及,在此不做赘述。详见:

http://guba.eastmoney.com/news,zf,786510363.html

(二)公司募投项目计划投资与实际投资偏离较大,很大程度上用于补充公司流动性;

注:以下内容统计公司最近3年募资情况(未包含公司发行超短融)

1、华艺柔印等项目(非公开发行股票成功)

厦门合兴包装印刷股份有限公司(以下简称“公司”或“本公司”)第三届董 事会第十二次会议于 2014 年 6 月 10 日审议通过了《关于公司符合非公 开发行股票条件的议案》;并后续公告将于2015年4月28日在深圳证券交易所上市,项目实际募集金额45000万元。

2、智能包装及供应链云平台项目(非公开发行股票成功)

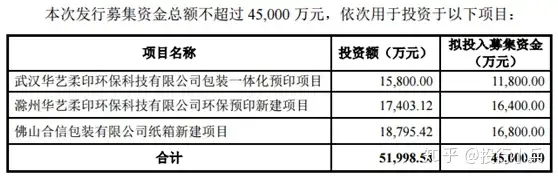

(1)2016年4月30日,公司第四届董事会第四次会议审议通过非公司发行股票预案,发行募集资金总额不超过 95,076 万元(含 95,076 万元)。募集资金计划投资于以下项目:

(2)公司于2016年7月14日召开第四届董事会第八次会议,审议通过了《关于调整提请股东大会授权董事会全权办理本次非公开发行股票相关事宜的授权有效期的议案》,将募集金额调整为“本次非公开发行募集资金总额不超过89,150万元”,同时将原投资计划变更为:

另外,公司补充了PSCP 平台项目投资概算及效益分析

(3)2016年12月28日经中国证监会发行审核委员会审核通过该非公开发行方案。资金使用计划如下:

(4)2017年11月14日公司收到中国证券登记结算有限责任公司深圳分公司出具的股份登记申请受理确认书,公司股票在2017年11月20日上市流通。

3、收购合众创亚包装服务(亚洲)有限公司(发行可转债失败)

(1)2018年3月27日,公司第四届董事会第二十三次会议批准公司与关联方厦门架桥合兴股权投资合伙企业(有限合伙)签署《厦门架桥合兴股权投资合伙企业(有限合伙)与厦门合兴包装印刷股份有限公司关于合众创亚包装服务(亚洲)有限公司股份转让之股份转让协议书》,同时公司审议了本次公开发行可转换债券相关事宜,发行募集资金总额(含发行费用)不超过6亿元(含6亿元),收购合众创亚包装服务(亚洲)有限公司100%的股份。同时约定收购方式为现金支付。收购款付款时间为:

①第一期付款金额至少为乙方应付股份转让款的51%,即不低于36,618万元,由乙方于本协议生效后40个工作日内通过电汇支付至甲方指定的中国境内账户;

②剩余的款项由乙方于交割日后30个工作日内通过电汇支付至甲方指定的中国境内账户。

注:因协议签署时间为2018年3月23日,故在5月18日前将约3.6亿资金支付至厦门架桥合兴股权投资合伙企业(有限合伙)

(2)2018年5月5日,公司公告发行可转债获得证监会受理,于 2018 年 7 月 10 日公告收到中国证券监督管理委员会(以下简称“中国证监会”)出具的《中国证监 会行政许可项目审查一次反馈意见通知书》(180574 号),证监会主要针对公司扣非净利润大幅下降、并购交易作价低于评估价的合理性、未设置业绩补偿条款商誉估值等提出质疑。同时于7月30发布《延期回复<中国证监会行政许可项目审查一次反馈意见通知书>的公告》。

(3)2018年8月27日公告对证监会相关问题进行回应;

(4)2018年9月12日,公司公告董事会审议通过了《关于申请撤回公开发行可转换公司债券申请文件的议案》,即取消了针对收购合众创亚包装服务(亚洲)有限公司100%的股份而发行可转债的计划;

4、工业4.0等项目(发行可转债目前正在申请中)

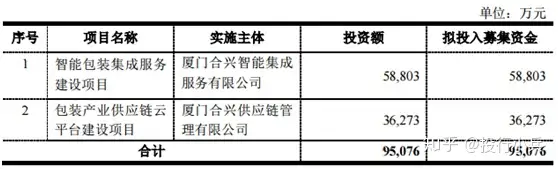

2018年9月29日,公司召开第四届董事会第二十九会议审议通过了《关于公司符合公开发行可转换公司债券条件的议案》,根据披露的信息,募集资金总额不超过59,575.00万元(含59,575.00万元),本次发行募集资金在扣除发行费用后的净额依次用于投资以下项目:

对于这4次募资方案和实际资金用途,笔者通过对照公司公告信息,认为募集方案和实际用途出现比较大的背离,产生该问题的原因之一很可能是公司流动性的压力,理由如下:

(1)2015年4月非公开发行募集净额4.3亿元承诺投资3个项目,实际运作时仅投资两个项目,且每个项目均结余3000余万元,实际截止2017年年底结余1.8亿元用于补充公司流动资金,补充流动性金额约占募集资金总额的42%。

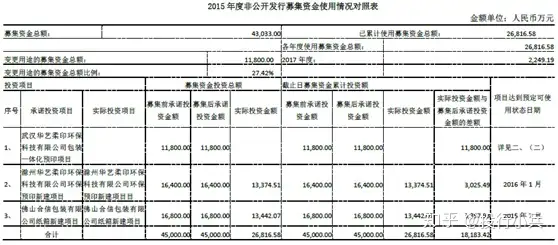

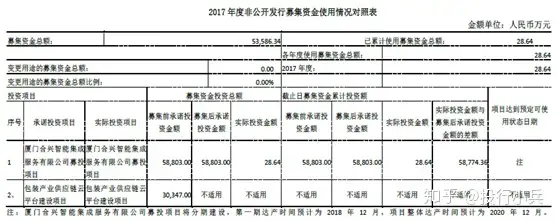

(2)2016年的非公开股票方案于2017年成功,披露非公开发行募集资金用途:

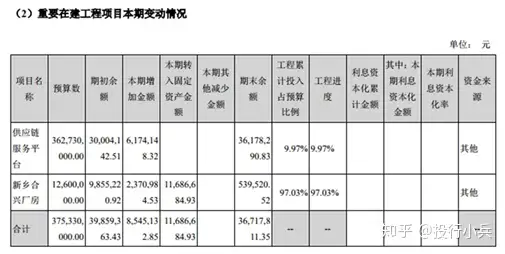

对于上述募投项目同样存疑,根据公司2018年半年报披露,其目前在建工程项目为:

根据投资金额推测可知,半年报中的“供应链服务平台”很大可能为非公开发行中的“包装产业供应链云平台建设项目”。在接待金融机构调研时均提到包装产业供应链云平台(PSCP)的重要性,同时按照募集方案包装集成方案与供应链云平台可以支撑公司巨额收入按照公司战略应加大在该平台的投入才对,为何上半年仅增加617万,项目进度仅不到10%?很可能是原先测算的收入有极其夸大之嫌,同时推测平台建设费用支出资金应远小于3.6亿,加上平台建设的周期可灵活调控,短期内可将募集资金用于其他用途。根据2018年3月23日公司出具的董事会决议披露的信息显示,两个项目目前进展缓慢,相关信息如下:

注:对于原先测算的每年供应链云平台可以贡献132亿的收入,实际上根据公司2018年半年报披露的数据供应链的收入为12亿元。同时查询公司公告,2017年11月28日,经厦门合兴包装印刷股份有限公司(以下简称“公司”)召开的第四届董事会第二十一次会议,审议通过了《关于使用非公开发行股票募集资金向公司全资子公司厦门合兴智能集成服务有限公司增资的议案》,同意公司以本次发行募集的5.35亿的资金及利息(实际以注资实施日计)对全资子公司厦门合兴智能集成服务有限公司(以下简称“合兴智能”)增资用于实施“智能包装集成服务建设项目”。同日公司董事会审议通过了《关于运用非公开发行股票部分闲置募集资金暂时补充公司流动资金的议案》,公司董事会拟以向全资子公司厦门合兴智能集成服务有限公司借款的方式,同意公司将非公开发行股票的募集资金人民币48,500.00万元暂时补充流动资金。而根据合众创亚包装服务(亚洲)有限公司股权在6月之前完成股权交割,该部分资金可能用于支付股权转让款。

(3)2018年上半年申请发行6亿元可转债,用于收购合众创亚包装服务(亚洲)有限公司股权,后被证监会质询收购方案的合理性后,虽提供解释说明后(很大肯能难以自圆其说低价关联收购、不设置业绩承诺等合理性)又迅速撤回申请。后又在同月抛出另一份5.96亿的可转债发行方案,金额基本一致,让人不得不怀疑5.96亿的募集方案后续资金很大部分可能为支付收购合众创亚股权转让款。同时,笔者查阅公司2018年半年报得知,最新的可转债方案中提到的青岛合兴包装纸箱生产项目(以下简称“青岛项目”)很可能为2013年已开工的项目,目前进度缓慢,而公司未能在发行方案中披露青岛的收益性及迫切性等相关信息,很难让人真正相信新的募集资金会用于青岛项目。青岛项目目前实际进展如下:

而对于另外一个工业4.0的智能工厂项目,近年来工业4.0的概念如日中天,同行业各家上市公司就纷纷上马以智能化、自动化为卖点的定增项目,劲嘉、长荣、美盈森上市公司等发布的多个定增项目均属于这一类型,笔者对于这种项目的实际合理需求存疑。考虑到前述用于收购股权从子公司拆借的48500万即将与2019年上半年到期,因此,最新的可转债的募集资金很可能大部分用于支付该拆借款。

(三)公司应收账款剧增,对公司资金占用较大。同时公司近期开始新增使用融资租赁这一相对高成本的资金渠道来补充公司现金流,说明可能存在现金流紧张的问题,因公司尚未披露更多详细信息,对此无法做出具体分析。

通过初步分析,可以基本判断,目前合兴包装确实一方面通过产业互联网的模式,通过打通上下游增加客户粘性,另一方面通过设立产业基金参与项目并购的方式,扩大市场份额。但投资的非理性增加及并购之后产生的协同效应及经济效应本身存在很大的不确定性(如2015年收购的2家关联公司出现大幅商誉减值)。同时二者之间很有可能存在以借助云平台的热门概念进行募资行收购之实的问题,有可能出现现金流继续恶化的情形,后期笔者将继续关注该公司的资本运作动态。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com