华依科技研究报告:汽车动力测试领域的龙头供应商

(报告出品方/作者:国信证券,黄盈、姜明)

公司概览:汽车动力测试领域的龙头供应商

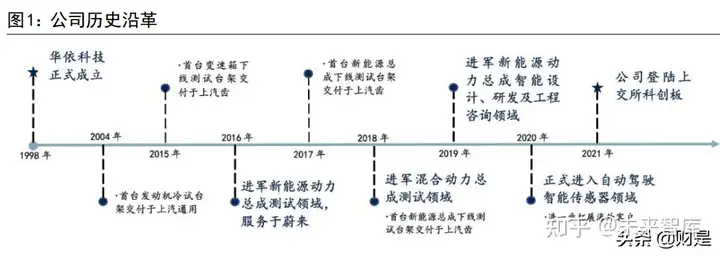

公司历史:成立以来专注于汽车动力测试设备生产与服务

上海华依科技集团股份有限公司成立于 1998 年,自成立以来主要从事汽车动力总成领域测试台研发、制造和相关技术服务的提供,先后被评为高新技术企业、浦东新区企业研发机构、科技小巨人培育企业、上海市专精特新企业。业务上,公司在汽车动力总成测试设备、测试服务、开发惯导组合系统等方面逐步扩展:

设备方面,公司为汽车测试设备龙头。2004 年研制成功首台发动机冷试设备并交付上汽通用,在国内发动机冷试领域中起步较早。2015 年,公司旗下中德合资公司霍塔浩福的首台变速箱下线测试台架交付于上汽。2017 年,公司首台新能源总成下线测试台架交付于上汽。

测试服务方面,2016 年,公司开始为蔚来汽车提供测试服务,标志着公司正式进军新能源动力总成测试领域。2018 年,公司进军混合动力总成测试领域,为泛亚汽车提供测试服务。2019 年,公司进军新能源动力总成智能设计、研发及工程咨询领域,同时业务走出国门,首个海外发动机冷试台架交付韩国雷诺三星。公司累计建成 50 个测试实验室,持续拓展产品开发与提供测试服务的能力。

惯性导航组合方面,2020 年,惯导组合系统通过了上汽乘用车前瞻技术研究部的验证测试,标志着华依正式进入自动驾驶智能传感器领域。

股权结构

公司实际控制人励寅身兼董事长与总经理,曾任上海市工商界爱国建设公司进出口部外销业务经理、上海新联纺进出口有限公司进出口二部经理、德国法兰克福高迅实业公司进出口部部门经理,1998 年创立华依科技。公开发行前,公司实控人励寅持有公司 32.66%股权,公开发行后持有公司24.50%股权,公司股权结构较分散。除励寅控制的股份外,直接持股股东数量16名,其中董事兼副总经理黄大庆持股 10.76%;董事秦立罡持股7.54%;董事申洪淳持股6.99%;王锋、栾玉光未在公司任职,分别持股 6.86%与3.53%。此外,安徽国富产业投资基金管理有限公司持股 3.27%;上海润昆投资管理合伙企业持股2.97%,其他股东持有 32.86%公司股权。

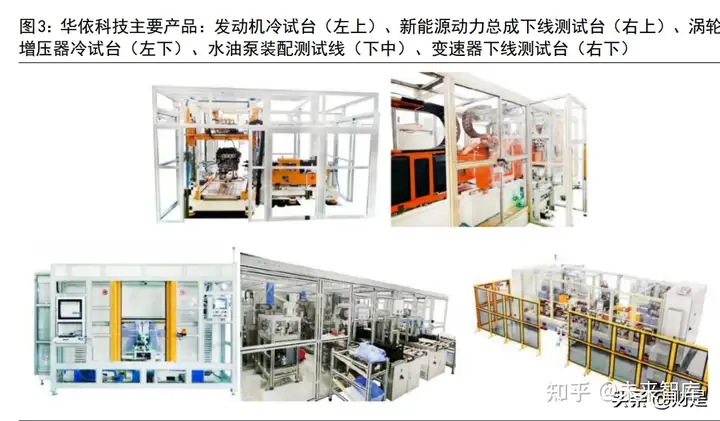

公司主要产品/服务:动力总成智能测试设备与测试服务

公司当前主要业务为动力总成智能测试设备的设计制造与测试服务,其中动力总成智能测试设备可分为:发动机智能测试设备、变速箱测试设备、涡轮增压器测试设备、水油泵装配及检测设备、新能源汽车动力总成测试设备5 种,主要应用于汽车动力总成系统核心零部件测试领域。动力总成是汽车中最核心的系统,而发动机与变速箱的测试技术是最具技术含量的汽车测试领域。客户主要为下游车厂以及部分汽车零部件厂,集中度较高,同时每个测试设备由于客户需求的不同而具有非标准化的特征。

收入端,公司 2018 年-2021 前三季度增长分别为 106.23%、44.71%、2.02%、9.47%。利润端,公司净利润逐步提升,增速快于收入;净利润增长率分别为152.8%、346.9%、8.1%、9.47%,净利率由 2018 年的 4.23%提升至2021 年前三季度的13.44%。2020 年公司的收入与净利润增长速度受疫情影响导致交货延期、确认收入时间延后而有所放缓。

拆分公司的收入口径,我们可以按照产品类型、区域分类、应用领域三种口径进行划分。公司参与下游客户的产品设计及生产质量管理,根据客户订单“以销定产”,提供非标准化、定制化的测试设备与测试服务。

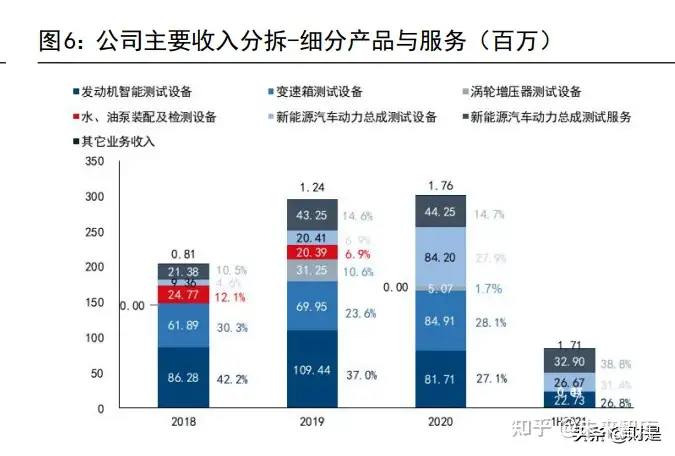

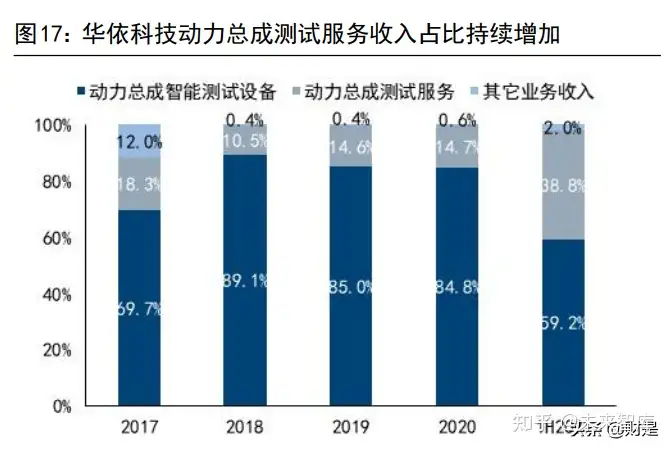

1) 产品类型:按照产品分类,公司的产品主要可分为:汽车动力总成测试设备与服务两类,2020 年收入占比分别为 84.76%、14.66%,21 年上半年服务收入快速增长,占比达到 38.8%。其中动力总成测试设备又可按被测部件分为5种,2020 年变速箱/发动机/新能源车动力总成测试设备收入占比分别为28.1%/27.9%/27.1%;涡轮增压器、水油泵装配及检测设备收入分别占比1.7%、0%。公司的测试服务业务为通过自身厂房内自建在实验室使用的研发设计类测试设备,向有研发新产品需求的客户提供测试,收取服务费用,占2020年收入的 14.66%。

2) 区域分类:公司汽车动力总成测试设备及测试服务收入的主要来自境内,占主营收入的 100%、98%和 94.8%,公司的内销区域主要集中在华东和东北地区,占境内销售收入比例分别为 57.0%、75.9%和 77.9%。但2019 年起,公司成功拓展海外市场,完成韩国雷诺三星发动机冷试台架订单;2020 年公司又与法国、德国、日本、印度、马来西亚等车厂建立合作。两年间公司境外收入分别占主营收入的 2%、5.2%。

3) 应用领域:按照传统燃油车与新能源车的分类方式,公司收入可分为传统燃油车设备、新能源车设备、新能源车服务三类,2020 年传统相关收入占比57.2%,2021 年随着新能源车相关的设备服务增长,公司传统燃油车相关收入降至 28.3%。

客户结构:一线车企为主

近三年公司前五大客户收入占比为 61.15%、47.50%、48.33%,收入较为集中,一方面因为对测试设备与服务需求规模与车企的造车规模匹配;另一方面公司产品的客户粘度较高。公司的主要客户包括上汽集团、东风集团、长安汽车、奇瑞汽车、江淮汽车、蔚来汽车日本电产、长城汽车等,并承接了法国Dangel、法国雷诺总装线测试台和日本日产总装线测试台等知名海外项目。

毛利率处于同类企业较高水平

公司整体毛利率 2018 年起逐步提升,2018-2021 前三季度毛利率分别为36.63%、42.18%、43.27%、47.88%。 测试设备,主要运用于汽车生产线的末端,检测组装完成的动力总成是否存在故障。国内上市公司中,中国汽研、联测科技、天永智能与公司业务接近。其中中汽研只提供测试服务以及部分车辆零部件的生产;联测科技还提供船舶发动机、航空发动机及变速箱等的测试;天永智能在原有动力总成自动化装配线的基础上,逐步扩展了发动机在线测试设备和发动机开发测试试验台架及试验服务等。公司业务与联测科技最为接近,两公司毛利率水平也相当,高于中汽研与天永智能。

汽车动力总成测试业务:设备与服务需求皆有,服务需求更为广阔

汽车动力总成是指汽车上产生动力、并将动力传递到路面的一系列零部件组件,包括发动机、离合器、前差速器、变速箱、涡轮增压器、电机等部件。汽车各零部件与整车装配完成后,为判定其稳定性与品质,都要逐一进行台架实验,即汽车生产线的终端测试(也称下线测试,End of line test bench)。华依科技的测试设备正运用于此场景,测试对象主要包括传统燃油发动机、变速箱、涡轮增压器、水油泵、以及新能源汽车发动机。

汽车动力总成测试设备市场

规模:国内约 31 亿元,全球 100 亿元

汽车动力总成测试设备是公司主要收入来源之一。按招股书中各细分领域市场规模的测算方法,我们以公司的设备单价、车厂生产线对测试设备的配置数量等为参考,测算得 2020 年汽车动力总成测试设备市场规模国内约31 亿元,全球100亿元。

发动机测试设备需求 4.5 亿:2020 年国内汽车产量为2522.5 万辆,根据规定,每辆车上的动力总成设备需在交付车厂前100%逐台测试。根据招股书中假设,每台发动机冷试设备每年能测 10 万台发动机,在使用率70%的情况下,平均使用寿命为 6 年,则按公司所售产品的单价(每台500 万元)估算,则中国发动机冷试设备市场新建需求约 3 亿元。参照国家统计局公布的汽车制造业固定资产投资完成额数据,其中改建投资完成额约为新建的50%,则2020年中国发动机冷试设备市场改建需求约 1.5 亿元。

变速箱测试设备需求 11.26 亿:根据招股书中假设,每台设备每年能测4万个变速箱,在使用率 70%的情况下,平均使用寿命为6 年。按公司所售产品的单价(每台 500 万元)估算,中国变速箱测试设备市场新建需求约7.51亿元,改建需求约 3.75 亿元,合计市场规模11.26 亿元。

涡轮增压器测试设备需求 2.32 亿:2020 年我国新售出汽车共搭载涡轮增压器 1301.6 万个。根据招股书中假设,每台设备每年测试10 万台涡轮增压器,在使用率 70%的情况下,平均使用寿命 6 年左右,按公司所售产品单价每台500 万元测算,1301.6 万个涡轮增压器带来的测试设备市场需求为1.55亿元,改建需求为 0.77 亿元,合计 2020 年市场规模约2.32 亿元。

水、油泵测试设备需求 10.81 亿:每辆汽车配备一组水、油泵。根据招股书,假设每台每年测试 10 万组,在使用率 70%的条件下,平均使用寿命在6年左右,自动装配与测试设备的使用率约为 70%,每台水、油泵装配及检测设备按 1200 万元计算,2020 年国内汽车产量为 2522.5 万辆,则2020 年水、油泵装配及检测设备市场新建的需求约为 7.21 亿元;改建需求约3.60亿元。

新能源汽车动力总成测试设备需求 2.05 亿:2020 年我国新能源汽车产量完成 136.6 万辆,根据招股书中假设,每台设备每年能测5 万组新能源动力总成产品,每条新能源生产线配备三台新能源汽车动力总成测试设备(电机、减速机、电池),在使用率 70%的情况下,平均使用寿命为6 年。按每台设备 700 万元估算,2020 年我国新能源汽车动力总成测试设备市场新增需求约为 1.37 亿元,改建需求为 0.68 亿元。

汽车动力总成测试设备是公司主要收入来源之一。2020 年我国汽车年产2522.5万辆,其中新能源汽车 136.6 万辆。按招股书中各细分领域市场规模的测算方法,我们以公司的设备单价、车厂生产线对测试设备的配置数量等为参考,我们测算得 2020 年汽车动力总成测试设备市场规模国内约30.94 亿元。按照同样方法,根据中汽协对 2025 年中国各类型汽车产销量的预测,预计2025 年中国汽车动力总成测试设备市场规模约为 44.5 亿元,年复合增速7.54%。

我们根据估算中国市场规模的方式,考虑中国汽车年产量在世界的占比,可测算出全球每年的发动机冷试设备市场需求约为 13.85 亿元;变速箱测试设备34.65亿元;新能源汽车动力总成测试设备 4.86 亿元;涡轮增压器测试设备12.96亿元;水、油泵装配及检测设备 33.26 亿元,加总得到 2020 年全球汽车动力总成测试设备市场规模约 99.58 亿元。

公司地位:华依科技国内市占率约 8.3%

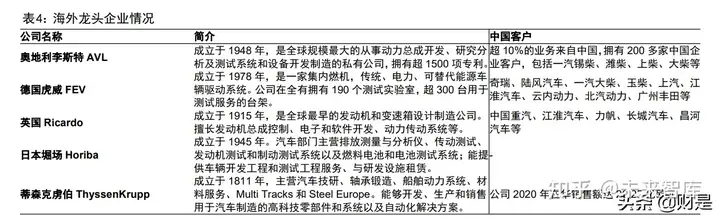

汽车动力总成测试的发展大致经历了五个阶段,分别是:简单测试设备、模拟电控测试设备、数字化测试设备、动态测试设备和测试中心的建设、动力总成测试中心持续升级和数据库建设。国外汽车动力总成测试的发展已进入第五阶段,而国内基本处在第三至第四发展阶段。 全球汽车动力总成测试的龙头企业主要有奥地利李斯特(AVL List GmbH)、德国FEV、德国蒂森克虏伯 Thyssenkrupp、日本堀场集团Horiba、英国Ricardo、英国 Froude Hofmann、英国 Millbrook 等。

它们普遍经历了从单一产品发展为多品类设备供应,最终形成综合设备、服务和工程咨询为一体的演变过程。海外龙头在高端市场的垄断,导致中国车企在进行动力总成独立自主的研发设计过程中,长期无法摆脱对国外厂商测试技术和经验的依赖。目前,公司在国内、国际上的竞争对手仍为以上知名跨国头部企业。根据公司2020年智能测试设备业务收入 2.56 亿元,以及测算得到2020 年国内汽车动力总成测试设备市场规模 30.94 亿元(见市场空间),华依科技在国内的市场占有率约8.3%。

公司优势:打破外商冷试技术垄断,创新实现产品升级

目前发动机测试主要有热试、冷试两种技术。热试要求发动机处于真实着车状态,利用 ECU 采集发动机各传感器信号,定性判断并反馈发动机故障。热试的试验费用高,试验时间长,且会产生废气和噪音。20 世纪90 年代,美国通用、克莱斯勒、德国奔驰、宝马、日本丰田等著名汽车公司开始用冷试取代热试。“冷态测试”采用外部电机带动发动机模拟运转状态,利用传感器动态采集各项表征参数,通过专用软件分析比较,确定发动机是否装配正常。

公司深耕汽车动力总成测试设备及服务领域,核心技术涵盖了发动机冷试技术、智能测控软件系统、高精度快节拍柔性智能测试装备设计技术、高仿真数字化测试服务技术和工业数据平台技术。公司坚持研发驱动与科技创新,拥有国内专利权 80 项,包括 10 项发明专利、70 项实用新型专利,以及77 项软件著作权,凭借专业的技术和服务赢得市场的认可。(报告来源:未来智库)

对比海外设备商,产品更具性价比

与国内同业企业相比,公司的在冷试技术研发上具有先发优势与前瞻性,且测试设备的产品品类更为丰富。公司设备产品性能指标等方面已达到国际水平,同时价格相比奥地利 AVL、日本 Horiba、英国 Ricardo 等高端设备厂商具有明显优势,性价比突出,在国内市场具有较强竞争力。 价格上,华依的产品极具竞争力。以发动机冷试台为例,每10 万台汽车就需要一个进口冷试台架,国外高端的智能测试台要价 2000 万元,而华依科技把成本降低超过 50%,价格降到进口设备的约 1/4。在涡轮增压器测试市场,订购一台国外测试设备约需 1200 万元,而华依的产品便宜 50%。

测试服务市场:行业空间大于设备,公司重点发力

规模:全球约 59 亿美元,国内约 120 亿元

新能源汽车动力总成可靠性和性能指标直接决定了新能源汽车整车性能的优劣,因此新能源汽车动力总成测试成为新能源汽车开发过程中的重要环节。但由于新能源汽车动力总成各部件之间存在大量信号交互,控制策略和系统协调复杂,并且测试设备价格昂贵,因此新能源汽车动力总成的可靠性和性能指标多由整车厂委托专业的测试服务供应商来完成测试。测试服务供应商通过计算机仿真、自动化测控、传感器、信息化等技术为客户提供了专业的测试设备和环境,持续更新测试项目,准确、高效地完成了客户多样化的测试任务,缩短了客户的开发测试周期,降低风险和成本。

据 technavio 统计,2019、2020 年全球汽车动力总成测试服务市场规模约为63.4、58.5 亿美元,预计 2021 年的市场规模将达 62.6 亿美元,同比增长6.98%。2025年全球市场规模将达 85.4 亿美元,亚太地区将贡献55%的增长。根据中国汽车产量占世界的比例,2020 年国内汽车动力总成测试服务市场规模约120 亿元。此外,新能源车从产品规划到上市的时间相比传统燃油车更短,由3至 4 年缩短至一年半左右,叠加新能源车渗透率的提高,未来新能源汽车动力总成开发测试服务的需求有望持续较高增长。

公司地位:借助设备优势,处于国内领先地位

目前可在中国市场提供行业所需高动态发动机试验台架的国际头部供应商有奥地利 AVL、德国 FEV、法国 D2T、美国宝克公司、德国MAHA 公司等。但鉴于测试服务必须在实验室中进行,而海外企业在华建设实验室的意愿较低,公司目前在国内的主要竞争对手为联测科技。中国发动机开发测试试验台架的市场容量在2000台(套)以上。联测科技拥有自建台架 56 个;华依科技2020 年拥有50个实验室与 36 个测试台架,用于提供新能源汽车动力总成测试服务。

联测科技的测试服务可面向燃油车与新能源车动力总成研发客户,并包含整车测试服务,2017-2020 年联测科技测试服务收入规模均略高于华依科技。但2021年上半年情况实现逆转。

公司用于提供测试服务的台架均为公司自主研发生产,更容易快速扩张业务规模。公司已完成技术突破并商业化的成果包括: 1. 18000rpm 转速、430 牛米扭矩的电机和减速器测试台架,已向大陆投资(中国)有限公司提供了测试服务; 2. 250 千瓦功率、500 牛米扭矩、0.13kg·m²转动惯量的电力测功机,已向长城汽车、吉利汽车、上汽集团提供了测试服务; 3. 四驱转毂测试台架已应用于日本本田工厂。 基于以上优势,公司新能源领域业务开展顺利,收入占比已达71.7%。2017-2020年新能源动力总成测试服务收入年化。

探索惯性导航:自动驾驶刚需,百亿空间可期

惯性导航单元系统(IMU)为华依科技的前瞻性业务。公司于2019 年开始研发智能驾驶核心部件惯性导航系统 IMU,用于自动驾驶相关产品与技术的研发投入占比逐年增加。随着整车厂在智能化上的布局深化,配备L3 及以上的自动驾驶能力的车型在 2022 年有望迎来拐点,IMU 作为自动驾驶自动导航的关键部件,有望在22 年往后迎来蓬勃需求。华依科技的 IMU 系统已与上汽集团前瞻技术研究部(上汽集团直属研发部门)达成实质性合作。

惯性导航系统:高精度自主式导航系统

惯性导航系统(Inertial Navigation System)是一种不依赖于外部信息、也不向外部辐射能量的自主式导航系统。IMU 主要检测实物的加速度与角速度,由三个单轴的加速度计和三个单轴的陀螺仪组成,加速度计检测物体在载体坐标系统独立三轴的加速度信号,而陀螺仪检测载体相对于导航坐标系的角速度信号,对这些信号进行处理之后,便可解算出物体的姿态。

IMU 得到加速度与角速度后,结合以 GPS 和北斗为代表的全球导航卫星系统(Global Navigation Satellite System, GNSS)等辅助系统构成组合系统,得到载体的全局位置。惯导系统可在空中、地面、水下工作环境中,实时准确测量位置、加速度及转动量等信息,是唯一可输出完备六自由度数据的设备。当把 IMU 应用在自动驾驶场景中时,为了从 IMU 的原始数据(即加速度和角速度)得出导航定位,定位系统需要进行捷联惯性导航(SINS)解算,解算包括下面四个模块: 1) 通过陀螺输出的角速度信息积分得到姿态信息;2) 通过姿态信息对加速度计输出的比力进行转换,由载体坐标系得到导航坐标系; 3) 进行重力计算,有害加速度、地球自转角速度等补偿计算;4) 由加速度信息积分得到速度与位置。 从上述过程可以看出,从 IMU 到定位信息,该过程中需要进行多次转换与积分运算,期间的输出误差可能会随着时间拉长而逐步积累。因此IMU 中搭载的算法为精确度的核心。

L3 及以上自动驾驶必备,需求拐点将至爆发可期

惯导系统快速发展,应用由军工下沉至汽车领域

惯性导航应用起源于军事领域,上世纪 40 年代以来,惯性技术就在德国V-Ⅱ型火箭上得以应用,随后惯性导航开始逐步应用于飞机潜艇等场景。当前军事领域对惯导系统的运用相对成熟,中国军用惯导系统销售额占比超80%;而民用汽车自动驾驶领域相对来说仍是惯导系统的一片蓝海市场。随着2020 年《智能汽车创新发展战略》给予的政策支持、2021 年大算力车规级计算芯片的快速发展、长期优化带来的车载组合惯导系统成本的降低。

惯性测量单元(IMU)在 L3 及以上自动驾驶中必不可少

目前自动驾驶领域普遍采用的定位技术有三种,分别是基于GNSS 卫星等电子信号的定位技术;基于激光或视觉定位的环境特征匹配技术;以及基于IMU 进行航迹推算的惯性导航定位技术。相比之下,惯导定位可保证不受外界信息影响,在任何时刻以高频次输出车辆运动参数,为决策中心提供连续的车辆位置、姿态信息,具有任何传感器都无法比拟的优势,但其算法自带累积误差的缺点,需结合其他定位技术使用。

“全球导航卫星系统(GNSS)+惯性测量单元(IMU)”是最常见的惯性导航组合方案。惯性测量单元因其强自主性和强抗干扰性而具有不可替代性,但单独使用时存在误差累计等缺点,因此实际应用中需要与其它定位方式进行优势互补。全球导航卫星系统(GNSS)在卫星信号良好时可提供厘米级定位,但在地下车库等卫星信号微弱的场景下,其定位精度会大幅下降。IMU 即使在复杂工作环境中或极限运动状态下也可进行准确定位,但其存在误差累计问题。两者结合可实现应用场景和定位精度的互补。

针对这个问题,以 GNSS+IMU 等多传感器的融合方案越来越受到重视,因为卫星定位恰好可以弥补 IMU 的短板。以 K8 系列北斗 GNSS 模块为例,其内置一体化惯导模块,可以实现在复杂环境下的高精度导航。当卫星条件良好时,以卫星导航为主,结合高精度 RTK 算法,实时定位精度≤±2.5cm,测速精度优于0.03m/s;当卫导无法正常工作时,以惯性导航为主导,3S 内精度保持厘米级,10S 内精度保持米级。 还有一种更复杂但完备的解决方案,结合了 GNSS 定位、激光定位、视觉定位、还有 IMU 四种定位方式。无论哪种方案,惯性测量单元都是自动驾驶定位系统中不可或缺的重要组成部分。

高等级自动驾驶的应用已写入众车企的发展战略

全球主要车企均提出 2020 年前后落地 L3 级别自动驾驶技术的计划。行业龙头Waymo、Cruise 和 Pony.ai 集中发力自动驾驶运营,图森未来主攻干线物流,Aurora、西井科技等在加速落地特定场景自动驾驶,百度Apollo 则定位于技术平台。目前研究成果已在各自品牌不同车型中有所体现,从已发布的拥有L3自动驾驶硬件的品牌中,蔚来、小鹏、零跑等造车新势力在技术运用上较传统车企有所领先。

政策指引明确,中国车用惯导市场规模 2025 年或将达112 亿

2020 年 2 月发改委发布《智能汽车创新发展战略》,明确2025 年实现有条件自动驾驶智能汽车规模化生产、高度自动驾驶汽车在特定环境下市场化应用。从实施结果看,2020 年中国实现 L2.5 量产,2021 年初步实现L3 乘用车量产,至2025年有望实现 L3 的大规模应用。 据中国汽车工程学会发布的《节能与新能源汽车技术路线图2.0》,要求到2025年实现具备 L2+L3 级自动驾驶功能车辆占比达 50%,2030 年L2+L3 渗透率将达70%,同时 L4 级及以上渗透率将达 20%。2021 年我国汽车产量2608.2 万辆,逆转了连续三年的下降,同比增长 3.4%。按照未来 4 年中国汽车年产量同比增速分别为6%、3%、2.5%、2.5%的假设,同时 2025 年 L3 及以上级别自动驾驶车辆渗透率将达25%,届时将实现年产 748 万辆 L3 及以上自动驾驶机动车。

惯性导航作为 L3 及以上等级自动驾驶车辆的必要部件,需求量有望迎来爆发式增长。目前量产车型的定位模块以 GNSS+RTK+IMU 方案居多,一套组合导航价值量约1500 元。假设每辆 L3 及以上自动驾驶车辆仅配备一套组合导航,则2025年中国惯性导航市场规模有望达 112 亿元,而 IMU 元件也将有数十亿规模市场空间。

华依参与车用惯导元件研发并与上汽达成合作,前景可期

中国惯导行业主要参与者

我国惯性导航领域的主要参与者为航天科技集团、航天科工、中航工业、兵器集团、中船重工等大型国有企业,但产品主要应用于航空航天、导弹、船舶等领域。相比之下,民企参与者尽管成立时间较短、资金、技术与市场布局能力较弱,但产品面向民用,从应用领域广度与市场需求量看有优势。以车用惯导领域为例,目前国内的主要参与企业包括导远电子、华测导航等。导远电子是国内少数能提供车载组合惯导全套方案的供应商,是国内首个在自动驾驶高精度融合定位领域通过 ISO 26262 汽车功能安全认证的企业。

公司,已与国内的近百家主流的自动驾驶、智能驾驶厂商建立深度合作关系,售出超10万套车用高精度组合定位系统。目前导远在一级市场的估值约50 亿人民币。华测导航长期专注于高精度卫星导航定位产业。在自动驾驶领域,公司可提供完整的高精度定位解决方案,包括 GNSS 接收机与板卡、高精度定位模块IMU、高精度天线、各类算法 IP 等核心产品。1H2021 公司被指定为哪吒汽车和浙江省某车企的自动驾驶位置单元业务定点供应商,项目周期为2021 年至2026 年。公司1月 14 日总市值 150.84 亿元,对应 56.99 倍 PE(TTM)。(报告来源:未来智库)

华依科技:提前布局 IMU 研发,22 年起有望逐步兑现

华依科技 2019 年开始研发智能驾驶核心部件 IMU,聘用了张建军、戎平两位汽车自动驾驶技术领域的专家,相关产品与技术的研发投入逐年增加。公司与上汽集团前瞻技术研究部(上汽集团直属研发部门)达成实质性合作,联合开发惯性导航模组器件、车辆定位算法及相关软件、L3 级高精度IMU 等。目前华依的组合惯导性能已与导远电子、华测导航水平相当,将成为业内有力竞争者之一。

募投项目:提升产能,着重发展服务业务

公司 IPO 时以每股 13.73 元公开发行 1821.12 万股人民币普通股,合计募集2.5亿元。扣除发行费用后,将用于智能测试设备扩能升级建设项目、测试中心建设项目、研发中心建设项目、以及偿还银行贷款并补充流动性资金。具体项目及投资金额如下:

设备扩产项目

公司智能测试设备扩能升级项目建成后,预计全部达产能够年均增加营业收入2.11 亿元,年均净利润 3278.08 万元。相较公司 2020 年2.56 亿元的测试设备收入,本次募投项目扩产规模达 82.5%。智能测试设备扩能升级项目的建设期为2年,包括场地购置及装修、设备购置及安装调试,期间不产出产品。第3年达产约 40%,第 4 年达产约 70%,第 5 年全部达产。

测试中心建设项目

公司将扩建厂房约 3000 平方米,引进 EV 减速机测试台、DHT 混动专用变速箱测试台和 EV 电机测试台等行业内先进的新能源动力总成测试设备,提升公司新能源汽车测试服务能力。项目建设期预计为 2 年,期间不产出产品。第3 年达产约60%,第 4 年达产约 80%,第 5 年全部达产。预计全部达产后年均增加营业收入3600万元,年均净利润 1384.21 万元。

研发中心建设项目

公司计划扩建包含研发实验区、办公场地等在内的研发中心2000 平方米,通过优化研发环境,建立国内先进、功能齐全、专业完善的研发实验室。通过配套先进研发、实验、检测、设备,对“产业化燃料电池关键部件与系统检测设备、新能源动力总成效率管理、基于人工智能的工程咨询智能测试平台、组合惯性导航测试系统、自动驾驶车场测试及管理系统”等多个专业方向的课题进行前瞻性技术研发。项目不直接生产产品,而是用于提高公司技术水平,增强技术壁垒。

盈利预测

假设前提

我们的盈利预测基于以下假设条件: 我们认为在成熟的冷试技术与测试设备高性价比的叠加优势下,公司测试设备的需求与市占率将持续增长; 新能源汽车渗透率持续提升、新车型开发速度的加快将带动测试服务需求快速增长。公司实验室扩张顺利,服务供应能力充足,与下游造车新势力合作较为深入。自动驾驶核心零部件 IMU 开发顺利,可于 2022 年实现收入,且未来存在较大增长空间。 公司能以合理价格采购所需原材料,且未来产品与服务项目在疫情缓和的情况下都能如期完成,正常确认收入。 尽管产品与服务出于市场竞争考虑毛利率可能有所下降,但惯性导航元件的推出将使公司整体利润率维持在当前水平上下。

未来3年盈利预测

按上述假设条件,我们得到公司 21-23 年收入分别为3.9、5.3、7.2 亿元,归属母公司净利润 0.67、1.06、1.53 亿元,利润年增速分别为60%、58%、44%。

盈利预测的敏感性分析

我们将公司未来三年的情形分为乐观、中性与悲观三种假设,我们给予的业绩预测为中性预测,乐观、悲观预期则分别体现订单量超预期和低于预期的结果,在乐观假设下,订单量比中性预测高出 10%,从而带来规模效应下的利润率提升;悲观假设下,利润率将随订单量共同下调。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com