被严重错杀了,迪安诊断,中报逆天,估值低到令人发指的ICL龙头

文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是价值事务所的第1054篇原创文章”

虽然迪安早早的就发布了业绩大幅增长的预告,让市场有了心理预期,但当半年报真的落地时,所长还是被震惊到了。

知道你牛,但你怎么可以这么牛?

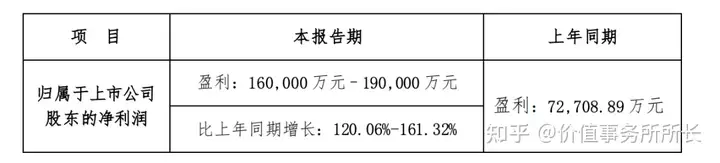

迪安今年上半年的业绩,可以说直接炸了,营收107.53亿,同比增长85.68%;归母净利润18.8亿,同比增长158.54%,重点是,超越了老大哥金域(金域上半年实现归母净利润16.43亿)。

01价值事务所ICL业绩炸裂

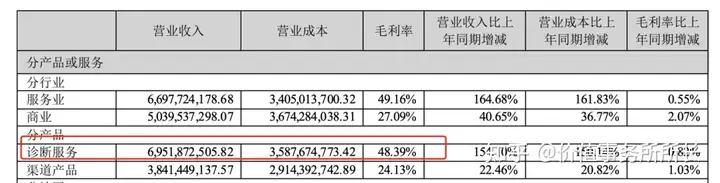

驱动迪安本次业绩涨这么猛的,当然要属诊断服务(ICL)业务,69.52亿的业务中,新冠检测占了47.48亿,剔除新冠后的传统诊断业务收入22.04亿,较去年同期增长17.55%。

要知道,今年上半年,不少医院都经历了停诊,比如通策医疗就在其半年报中如此说道:海宁口腔医院在二季度停诊25天、上海汇叶诊所停诊60天、南京金陵口腔医院停诊13 天、苏州存济口腔停诊77 天,其他各医院基本存在不同程度的停诊,不论是总院派出的专家还是患者前来医院就诊都受到了较大的限制。

在不少地区医院都存在有不同程度停诊,且公司还抽调了大量人手参与核酸检验的情况下(不然单检十几元一管、混检2、3元一管的大白菜的价格怎么累出40多亿收入来的),还能实现17.55%的传统增长,确实很不容易!

尤其值得一提的是特检业务,实现收入8.5亿,同比增长28.01%,大幅跑赢传统常规业务17.55%的增长,在公司常规服务业务占比达38.6%。

讲到这里所长额外插个嘴,前不久,所长听闻一个噩耗,朋友的母亲不幸得了白血病,一般这种情况,医生都会根据患者的基因检测情况看是否有相匹配的靶向治疗药物,精准打击,治愈率更高,患者的不良反应也会更小。那么这个基因检测,通常而言都是外包给ICL的,隶属的业务也就是ICL所谓的特检。

这种业务基本都是自费,毛利率也会比单纯的常规检验更高(普检毛利25%-35%,特检毛利50%以上,有的甚至能达到60%-70%)。随着未来靶向药物越来越多,基因检测越发成为标配,那么,类似的这种特检业务市场自然就会变大,所以,拉长看,拥有渠道优势、技术优势、成本优势的头部ICL,未来真是非常值得期待的。

即便疫情背景下,公司也没有停止扩张的步伐,今年上半年,公司新增精准中心8家,累计拥有精准中心38家,这个精准中心是与三甲医院合作共建的院内综合性特检平台,经过5年的运营完善,已经真正成长为医院的临床精准诊断平台与公共科研平台,也成为公司自产产品孵化基地、特检人才培养基地和区域特检发展基地。

可以说,精准中心是迪安推进自家特检业务的一个手段,毕竟,类似于基因检测之类的特检业务,基本三甲医院才有这个需求。同时,公司在今年上半年也开发特检新项目 131 个,目前累计可进行的检验数量增加至2900余项。

除了同医院进行紧密合作外,公司也开放了针对C端消费者的检验渠道,推出晓飞检这个线上线下一体化医学诊断平台,目前,阿里健康、百度健康、春雨医生等平台都可以搜得到公司的晓飞检,C端消费者可以通过互联网平台进行HPV、肠道菌群、 肠癌早筛、食物不耐受、过敏原等等检测。

除了ICL的靓丽表现外,迪安一直被市场选择性忽视的诊断产品业务表现也十分喜人。

02价值事务所诊断产品同样不容小觑

在过去的文章里,《价值事务所》反复强调,迪安是检验一体化企业,从上游IVD自研产品,到中游渠道代理业务,再到下游ICL,一条龙打通。

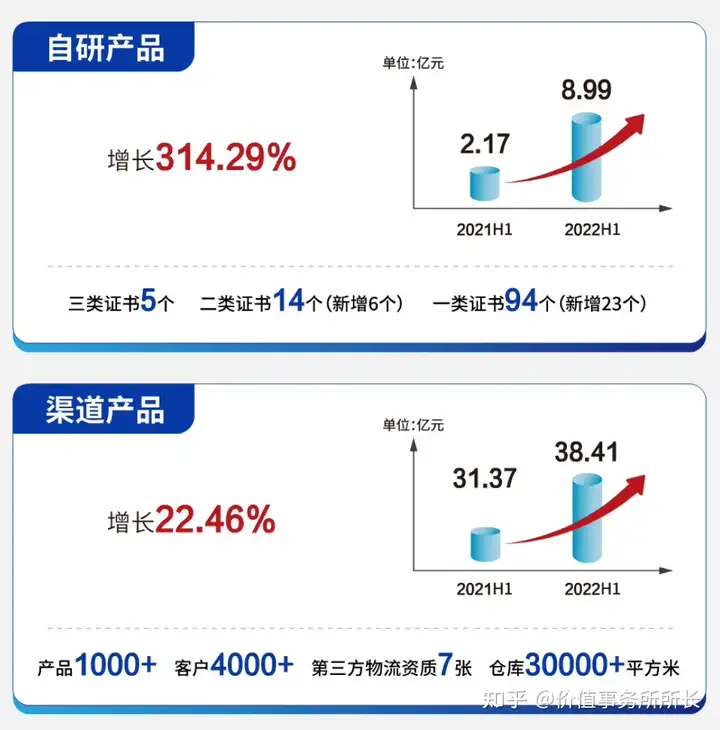

今年上半年,公司的产品业务总共实现收入47.40亿,较去年同期增长41.32%,其中,最值得关注的便是公司的自主研发产品,上半年居然实现收入8.99亿,较去年同期增长314.29%。

嚯,除了夸张两字,所长实在找不出什么词来形容了,自己做渠道、自己做检验,自己的自研产品放量就是快哈!这就和爱尔眼科自己开医院卖自己的阿托品滴眼液一样,怎么会不起量呢?

照这个趋势下去,也许明年,公司的IVD产品收入就能突破30亿,要知道,IVD产品的毛利率是比ICL服务要高的,我们以迈瑞为例,迈瑞的IVD毛利就高达61%+。

而迪安的诊断服务业务毛利只有48%多点,做产品其实比做服务更赚钱,更何况,公司的产品可以直接对接自家实验室,不用给经销商留利润,毛利应该更高才对。

之所以公司的渠道产品毛利只有24%,纯粹是因为产品业务中有38.41亿是渠道代理,这块业务毛利只有15%左右。

03价值事务所最后

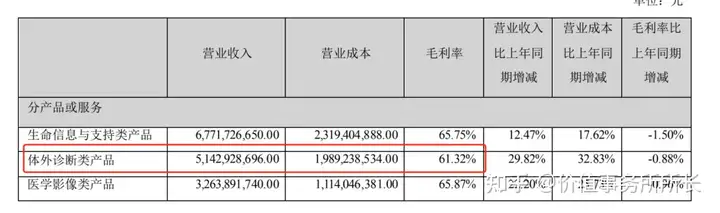

讲到这里,我们再看看上面这张图,大家有没有看出什么异常?

当然有异常啦,迪安的诊断服务毛利率居然比去年同期涨了0.82个百分点,要知道,公司的69亿诊断收入中,有47亿来自新冠,这个新冠经过年初一轮又一轮的降价后,现在已经降成了正儿八经的大白菜价,单检十元左右,混检2、3元一份,便宜到很多小实验室兜不住开始亏钱,只能铤而走险去做假!

但迪安的毛利居然不降反增,这真是将一体化企业的成本控制优势和规模效应体现得淋漓尽致。

迪安这个ICL一体化寡头,着实值得关注。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:黑龙江迪安医学检验所有限公司

下一篇:迪安诊断投了招商局资本