【中泰医药|公司点评】康泰生物:常规品种恢复可期,PCV13开始放量

转自:锵锵药市三人行

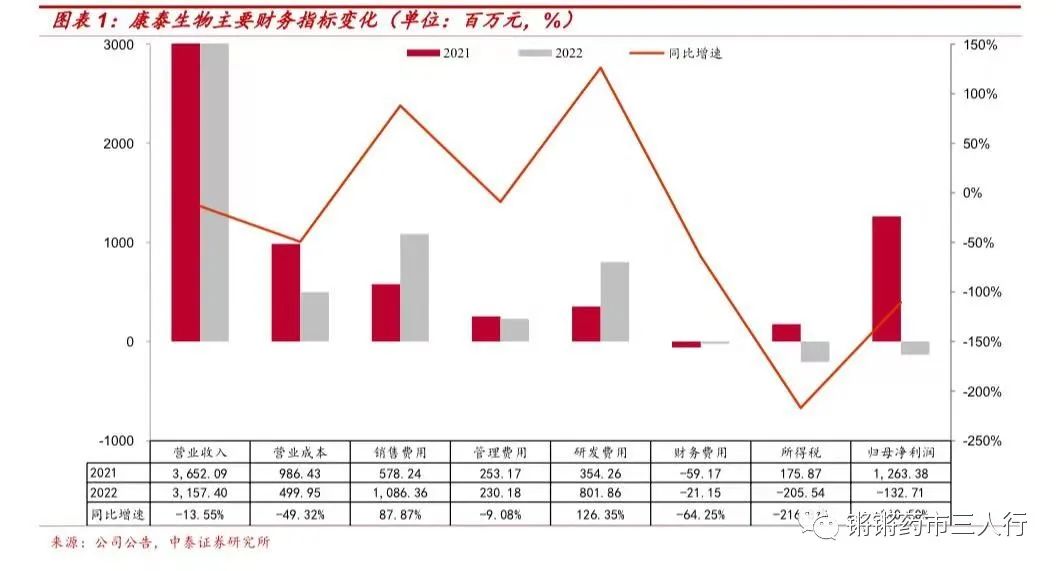

■事件:2023年4月23日,公司发布2022年报及2022一季报。2022年实现营业总收入31.57亿元,同比下滑13.55%;归母净利润-1.33亿元,同比下滑110.50%;扣非归母净利润-1.83亿元,同比下滑115.35%。23Q1实现营收7.48亿元,同比下滑14.12%,归母净利润2.05亿元,同比下滑24.90%。

■22年常规疫苗开始恢复,23Q1常规品种稳健、PCV13放量。2022年公司常规疫苗(不含新冠疫苗)销售收入增长显著,实现销售收入 29.46亿元,同比增长 85.39%。分季度来看, 22Q4实现营收5.92亿元(-53.57%),归母净利润-3.36亿元(-247.84%),与新冠疫苗销量大规模减少及降价、费用分摊等有关。23Q1实现营收7.48亿元(-14.12%),归母净利润2.05亿元(-24.90%),公司加强市场销售及推广工作,常规疫苗实现销售收入 7.48 亿元,同比增长 3.42%。

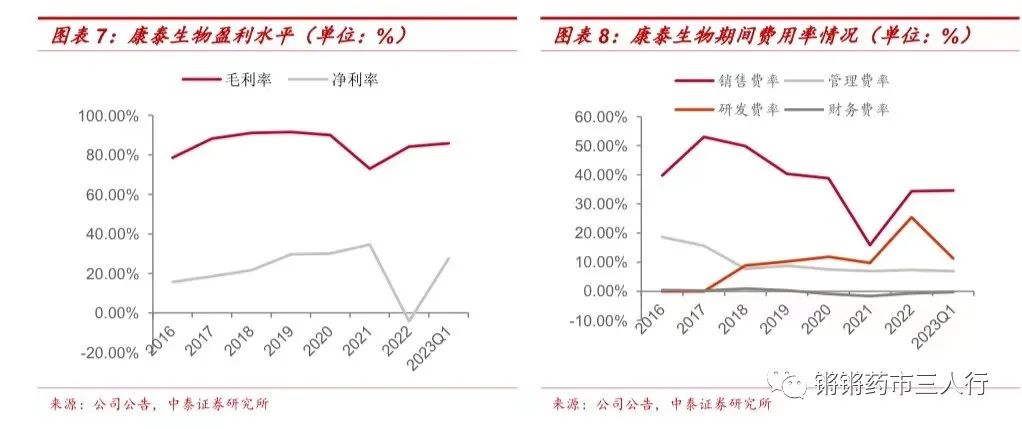

■ 销售费率回归正常区间,新冠研发费用化。2022年公司销售费用10.86亿元(+87.87%),销售费率34.41%(+18.57pp),非免疫规划疫苗产品销量增长,市场投入增加所致。管理费用2.30亿元(-9.08%),管理费率7.29%(+0.36pp),费用率保持稳定。财务费率-1.62%(-0.67pp)。另外研发费用8.02亿元(+126.35%),研发费率25.40%(+15.70pp),新冠疫苗研发支出费用化。2022年应收款项合计22.93亿元,占收入72.63%(+21.76pp),常规疫苗销量增加所致。存货余额7.28亿元,占资产比重5.28%(-2.20pp),新冠疫苗相关存货减少、存货跌价准备增加所致。

■产品管线进入收获期,布局多个重磅品种。人二倍体狂苗、水痘疫苗等已申请上市,MCV4、EV71、IPV等多个II/III期品种值得期待。同时公司也布局DTaP-IPV-Hib 五联苗、DTaP-IPV四联苗、麻腮风水痘四联苗、五价口服轮状病毒活疫苗、四价手足口病疫苗、四价流感病毒裂解疫苗、PCV20等多个前沿重磅品种,其中五联苗已获得临床批件,有望成为首个国产五联苗产品。同时公司积极布局腺病毒载体、mRNA等新型技术平台,进一步丰富产品管线。

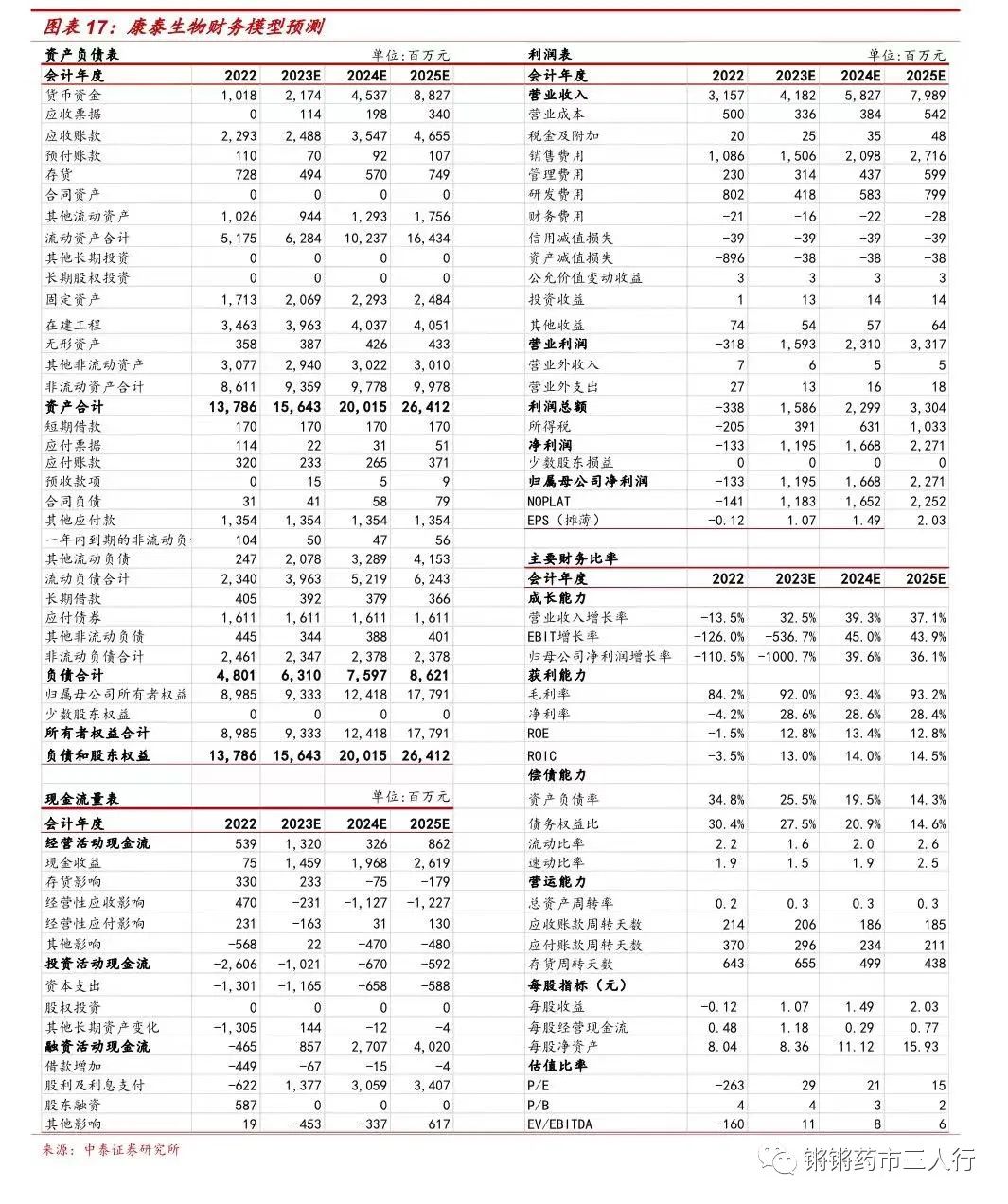

■盈利预测与投资建议:我们预计2023-2025年公司营业收入分别为42、58、80亿元(2023-24年预测前值为45.76、63.32亿元),同比增长32.47%、39.32%、37.10%%;归母净利润分别为11.95、16.68、22.71亿元(2023-24年预测前值为13.49、18.16亿元),同比增长1000.67%、39.58%、36.14%。公司作为在研产品管线最为丰富的疫苗公司之一,13价肺炎结合疫苗进入放量期、人狂犬病疫苗(人二倍体细胞)等重磅产品有望上市,维持“买入”评级。

■风险提示:研发进度低于预期风险,疫苗产品销售不达预期风险,疫苗行业负面事件风险;新冠病毒变异导致疫苗失效风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

01

常规品种开始恢复,新品PCV13进入放量期

1.22年常规疫苗开始恢复,23Q1常规品种稳健、PCV13放量

■ 2022年实现营业总收入31.57亿元,同比下滑13.55%;归母净利润-1.33亿元,同比下滑110.50%;扣非归母净利润-1.83亿元,同比下滑115.35%。其中常规疫苗(不含新冠疫苗)销售收入增长显著,实现销售收入 29.46亿元,同比增长 85.39%

■分季度来看,22Q4实现营收5.92亿元(-53.57%),归母净利润-3.36亿元(-247.84%),与新冠疫苗销量减少及降价、费用分摊等有关。

23Q1实现营收7.48亿元(-14.12%),归母净利润2.05亿元(-24.90%),公司加强市场销售及推广工作,常规疫苗实现销售收入 7.48 亿元,同比增长 3.42%。

■销售费率回归正常区间,新冠研发费用化。2022年公司销售费用10.86亿元(+87.87%),销售费率34.41%(+18.57pp),非免疫规划疫苗产品销量增长,市场投入增加所致。管理费用2.30亿元(-9.08%),管理费率7.29%(+0.36pp),费用率保持稳定。财务费率-1.62%(-0.67pp)。另外研发费用8.02亿元(+126.35%),研发费率25.40%(+15.70pp),新冠疫苗研发支出费用化。

■2022年应收款项合计22.93亿元,占收入72.63%(+21.76pp),常规疫苗销量增加所致。存货余额7.28亿元,占资产比重5.28%(-2.20pp),新冠疫苗相关存货减少、存货跌价准备增加所致。

2.23Q1批签发正常,PCV13进入放量期

■ 2022年公司二类苗实现收入29.02亿(+16.73%),收入占比达到92.73%。一类苗实现收入2.28亿(-80.45%),常规疫苗开始恢复,新冠疫苗几乎可以忽略不计。

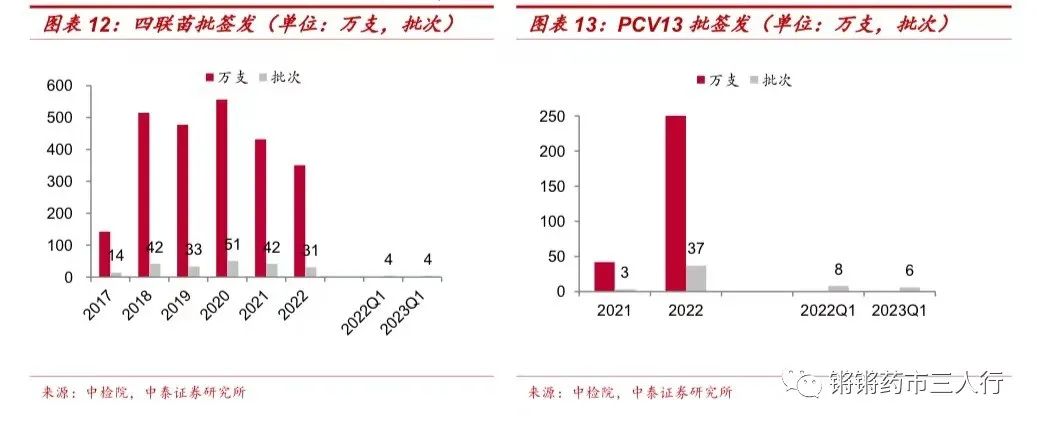

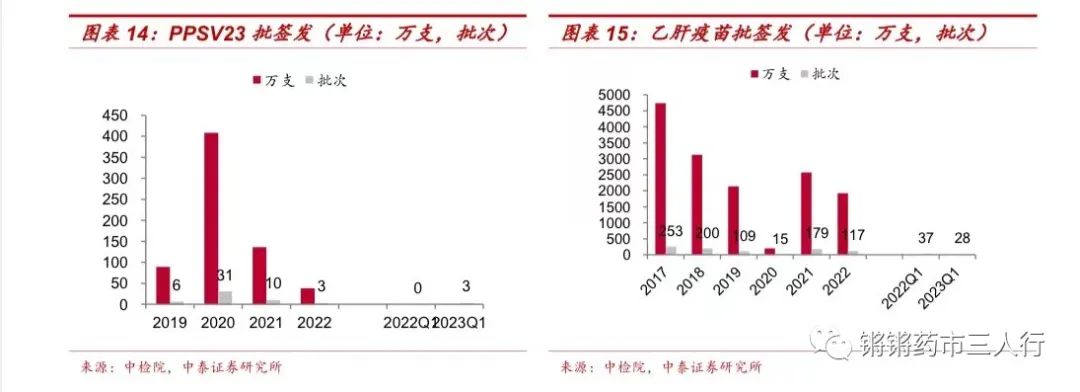

■23Q1批签发正常,PCV13进入放量期。2022年四联苗批签发350万支(-18.83%),PPSV23批签发38万支(-71.89%),乙肝疫苗批签发1921万支(-25.38%),PCV13批签发497万支(+1089.61%)。23Q1四联苗批签发4批次,PPSV23批签发3批次,乙肝疫苗批签发28批次 ,PCV13批签发6批次。

02

在研管线布局丰富,长期成长空间广阔

■人二倍体狂苗、水痘疫苗等已申请上市,MCV4、EV71、IPV等多个II/III期品种值得期待。同时公司也布局DTaP-IPV-Hib 五联苗、DTaP-IPV四联苗、麻腮风水痘四联苗、五价口服轮状病毒活疫苗、四价手足口病疫苗、四价流感病毒裂解疫苗、PCV20等多个前沿重磅品种,其中五联苗已获得临床批件,有望成为首个国产五联苗产品。

03

投资建议

■预计2023-2025年公司营业收入分别为42、58、80亿元(2023-24年预测前值为45.76、63.32亿元),同比增长32.47%、39.32%、37.10%%;归母净利润分别为11.95、16.68、22.71亿元(2023-24年预测前值为13.49、18.16亿元),同比增长1000.67%、39.58%、36.14%。公司作为在研产品管线最为丰富的疫苗公司之一,13价肺炎结合疫苗进入放量期、人狂犬病疫苗(人二倍体细胞)等重磅产品有望上市,维持“买入”评级。

04

风险提示

■研发进度低于预期风险。公司估值很大一部分取决于研发管线中在研疫苗的研发进度和成功率,如果研发进度低于预期或者尚未成功推进下一阶段,则会影响公司未来现金流,甚至对公司研发技术实力产生质疑从而造成长期负面影响。

■ 疫苗产品销售不达预期风险。上市疫苗品种的竞争对手增加或者疫苗升级换代造成现有品种销售不达预期,很大程度上影响公司现有现金流情况,继而影响公司研发投入及未来研发管线的实施。

■疫苗行业负面事件风险。疫苗安全关系生命健康,尽管民众对国产疫苗已经有所信任,但是疫苗行业的研发、注册、生产、销售、接种等任何环节出现瑕疵甚至严重危害生命健康的负面事件,将会对行业所有公司造成无差别打击。

■新冠病毒变异导致疫苗失效风险。新冠病毒仍在不断变异,目前已上市新冠疫苗均是针对原始毒株,尽管对变异株依然有保护效果,但一旦病毒发生抗原漂移及转换等,有可能会使现有疫苗失效。

■研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。报告中部分公开资料可能有所变化而导致更新不及时,从而使得部分判断出现偏差。

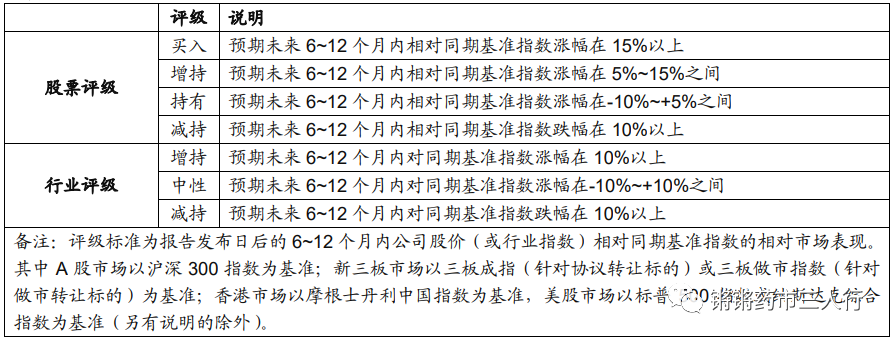

投资评级说明:

重要声明:

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com