2017年年报速递:你家的娃吃伊可新了吗?山大华特

我一直有个疑问,就是为什么孩子从出生开始就缺钙。几乎每个孩子都会被遵医嘱吃补钙剂,而从医院开始吃的最多的一种补钙剂,叫伊可新。

伊可新在婴幼儿补钙剂市场的占有率高达62%,可谓是细分市场的行业龙头。

伊可新的生产厂家达因药业,是一家上市公司的子公司:山大华特。

山大华特是一家校办企业,从事的业务比较多,但其中最核心的业务,就是伊可新。

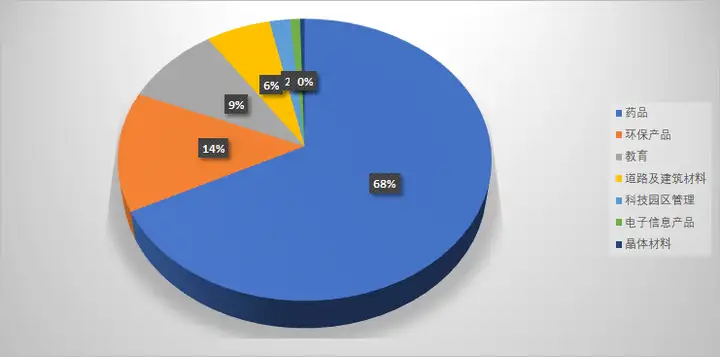

在11.9亿的药品销售收入中,基本都是伊可新单品产生的营收额。很难理解,这个领域单一品牌的产品能独领风骚二十年。

2018年3月15日,山大华特公布了2017年的年度报告:经营业绩创历史最好水平。公司坚持年初制定的“稳中求进、规范管理、转型升级、创新发展”的经营工作方针,以全面预算管理为手段,加强风险防范,着力提高经营质量,努力开拓市场,公司经营业绩再上新台阶,全年实现营业收入17.67亿元、归属于上市公司母公司的净利润2.43亿元,分别较2016年增长14.4%、22.59%。

一、靠单品支撑起来一个上市公司的营收

上一次看到类似的情况的时候,还是莎普爱思。不过伊可新和莎普爱思完全不同,伊可新是可靠、有效、安全的药品。

为什么没有其他产品能取代伊可新呢?

我个人认为,是伊可新的时机把握的太好了。该产品于1996年问世,当时刚刚富裕起来的中国人正面临“科学养娃”的转型阶段,伊可新在没有竞争对手的情况下迅速占领了市场并培育了不错的口碑。如今虽然有众多类似产品跟进,即便是大品牌也无力颠覆伊可新深耕二十多年的市场。

对比历年营收和净利润,会发现2015年销量下滑,发生了什么事?

原来2014年某TV的315晚会“解密”了鱼肝油不能天天吃,导致吃瓜群众恐慌。当然了,某TV搞这种下三滥的手段不是一次两次了,那次晚会后不久,该频道的总监就因为受贿被捕。

其实伊可新的主要成分是维生素A和维生素D,是人工合成的,与鱼肝油不完全是一回事。而且作为OTC药品,剂量完全是符合人体需要的。

但是这次事件导致的业绩下滑也充分说明了山大华特的经营缺陷:过度依赖单品的销量。

公司意识到了这个问题,开始围绕主业进行突破,近年来不断的有新产品问世。

唯一可惜的是,这些产品都达不到伊可新的地位。

伊可新实在太幸运了,谁也不可能复制伊可新的成功。

市场占有率超过62%的伊可新,是不是到了行业天花板了呢?

差一点就到了天花板,在经历了2015年的低谷一筹莫展之际,伊可新幸运的在2016年遇到了全面放开二胎政策。而伊可新的大本营--山东--正是二胎政策践行最彻底的省份,于是销量大增。

除此之外,所谓的市场占有率统计口径也是不全面的,因为伊可新的渗透率并没有达到极限。伊可新在各地区销售非常不均衡,空白市场多且基层市场渗漏率低,远未触及天花板:

1、四川、北京等省市销售额近年持续超过1亿,而江西及部分中西部地区等仍为空白市场,经济水平好的人口大省上海、广东、浙江、江苏销售基数低,且广东省医院端市场2017年初才开始卖(之前没中标),公司开始重点深耕这几个省市;

2、公司目前销售主要为一二线大中城市,而中小型及农村基层市场渗漏率低,伊可新品牌及消费者认知的下沉和销售工作的进一步深入基层,成长空间巨大。

所以,山大华特依赖伊可新单枪匹马冲杀的盈利模式,还要持续下去。

而且,虽然伊可新的销售额占据了接近七成,还是有其他业务在运转。比如环保分公司:环保分公司进一步优化了次氯酸钠发生器的设计及制造工艺, 新产品市场表现良好,丰富了公司消毒产品系列;环保工程公司围绕非电行业大气治理积极开展技术研发,烟气超低排放技术被认定为济南市服务名牌。

据济南环保局数据,2017年济南全年蓝天白云天数为233天,比上年同期增加30天;优良天数185天,比上年同期增加22天;重污染天数14天,同比减少6天。

在大气治理方面,由于政府铁腕整治环境,山大华特的市场空间极大。

二、优质的资产结构

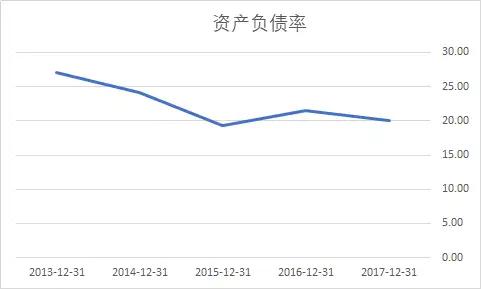

有钱的公司都有着一个共同点,那就是资产负债率极低。

2017年,公司的资产负债率仅有20%,在我看过的企业中屈指可数。茅台的资产负债率都要30%。

作为一个全年营收只有17亿多的企业,账面现金高达7个亿。公司的应收款项中,超六成为应收票据,其中大部分为银行承兑汇票。这类票据变现能力极强,并且银行无条件兑付,毫无风险,是最优质的应收款。

高比例应收票据的存在,证明企业的护城河是比较强大的,保证了毛利和现金流。

2017年,公司毛利高达67.66%,净利率也达到了25%。

真的很难想象,这是一款畅销了20多年的产品啊!

有个很有意思的现象,在预收账款里,竟然有5000多万的图书费、培训费。想买我的药,先要参加我的培训才行。这种搭售培训课的神操作,也只有伊可新这种产品能做到了。

三、真材实料的现金流

经营性现金流量净额是衡量企业真实赚钱能力的唯一标准,公司的该项指标几乎与净利润一致,说明绝大多数销售都是现款交易。

四、略显寒酸的研发支出

让我百思不得其解的是,山大华特作为一家高科技企业,作为一个药企,竟然研发费极低。

研发投入仅占营收的2.87%,还不及大多数传统企业。

这么低的研发支出,让我开始怀疑公司躺在伊可新的功劳簿上混吃混喝。

五、资本运作

作为山东大学的校办企业,山大华特的资本运作可谓一塌糊涂,也就是基本没有什么运作。借壳上市以来,既没有融资,也极少分红,简直就是来股市打酱油的。

提到山大,长江学者陈哲宇在监狱里悄悄地抹泪。

华特旗下整合了一堆毫不相干的业务,除了达因都不怎么赚钱,而达因又完全依赖伊可新这一款产品。

反倒是QFII有资金盯住了华特。

根据2017年年报,阿布达比投资局四季度增持了山大华特,达到了462万股。

老外的投资逻辑么,看不太懂,不过作为不差钱的阿联酋土豪基金,阿布达比投资局的投资对象以贴近一带一路概念为主。

莫非?

伊可新要卖到阿联酋了?

对于上市公司财报的分析,欢迎通过我的公众号进行咨询。

公众号:诗与星空

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com