如何看待中国中免三季报?

本文是《价值事务所》的原创文章第821篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

免税茅三季报一出,立马被砸了一个跌停,一个跌停还不算完,第二天继续砸,两天一共蒸发了近900亿市值,今年半年报的时候,中国中免的基金持仓数达到了1455家,等三季报公布的时候,里面的基金持仓情况变成了584家,换句话说,有近900家机构从里面撤退。

免税茅的三季报到底怎么回事,为什么这么多机构逃跑?仔细看公司的业绩,不是非常好嘛?

这里面,到底藏着怎样的玄机?

01

价值事务所

中国中免三季报简评

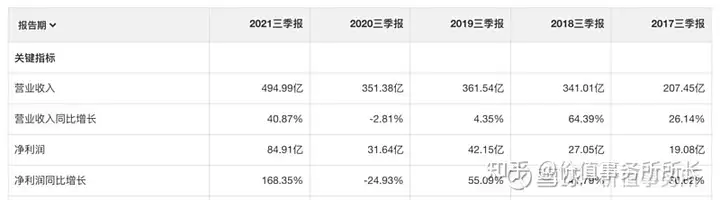

表面上看起来,中免这个三季报增长很是迅猛呀,可单独拆出三季度来看,就很拉垮。单三季度,公司实现营收 139.73 亿元,同比减少 11.73%,归母净利润为 31.32 亿元,同比增长 40.22%。

要说,营收下降12个点,利润上涨40个点,其实也能接受,但坏就坏在,这个利润是假的。

还记得,中国中免在去年疫情的时候,和上海机场签订的补充协议么?

本来中免要给机场们缴纳巨额租金,但由于疫情原因,机场没有以前那样强势了,中免的租金骤减,比如今年三季度,中免就收到了首都机场租金减让的11.4亿,除此以外,公司还收到了所得税优惠。

这两个因素加起来,一共为中免带来了18.8亿的利润增厚。

所以,中免的三季报利润是“假的”,真实情况是,单独第三季度,中免的实际经营利润是12.44亿元,同比减少43.80%。

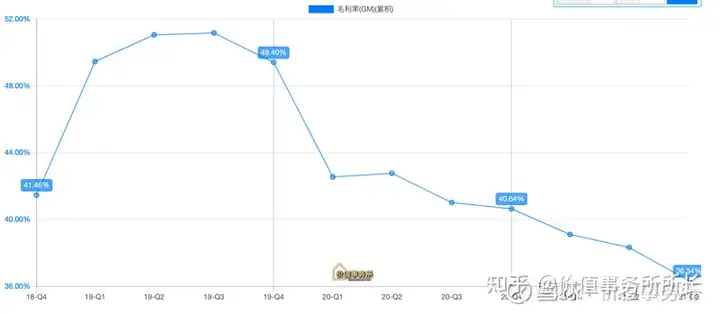

这就是造成基金出逃、机构疯狂砸盘的根本所在,经营业绩这么糟糕不说,公司的毛利还一直呈下滑的趋势,这使得部分投资者下意识认为,公司近期在通过打折引流。

打折也不能拯救下滑的营收,还大幅减弱利润,再结合国内疫情不断反复,市场对免税茅的耐心直接打到了冰点。

于是,夺路而逃。

其实,公司毛利下降,经《价值事务所》分析得出的结论是:良性下降,甚至,长远看来还是好事,还是那句话,想穿越短期迷雾,必然要有长期思维,将公司/行业的长期逻辑想清楚了,当下的困难便迎刃而解。

现在,让我们一起来看看,中免的核心逻辑,他到底值不值得长期坚守。

02

价值事务所

中免的长期逻辑

2020年,咱们国内的消费有这样一组数据:白酒市场整体产量下降2.5%,但高端白酒销量却同比增长10%;普通乘用车销量下降16%,但豪华车的销量却增长15%。

咱们国内的经济,一直都在增长,只是,不同人的财富增长速度完全不同,有钱人的财富比普通人增长得快得多。

这句话,用一个词概括就是:分化。

截止2020年,咱们中国,已经成为了全球最大的奢侈品消费大国,国内奢侈品消费额占了全球的40%,这个数字,还在不停地增长。

但是,虽说咱们国内奢侈品消费高居世界第一,可里面近70%的消费都是外流的,比如找代购、买水货、在海外免税店买。

为啥呢?因为,国内奢侈品的价格远高于全球其他地区,正是因为内外价差过大,所以大头的消费其实是发生在海外的。

不过呢,受益于这些奢侈品大牌逐渐开始全球统一定价以及国内政府主动降低关税和打击奢侈品灰色产业,境内外的价差在逐渐地缩小,而加上疫情的冲击,近两年更是鲜有人出国,这一切的背景都指向一件事,那就是,奢侈品消费回流。

奢侈品消费,可以在大牌的旗舰店买,比如线下奢侈品店/线上旗舰店,也可以在百货等渠道买,但大家最乐意去的,还是免税店,原因很简单,便宜嘛!

但免税店这个东西,并不是随便一个零售公司就能涉足的,他是国家特许经营,至今为止,也只有十家公司有牌照,这十家公司扒扒他们的股东,实控人不是国务院国资就是地方国资。

而在这十家公司里,毫无疑问,国务院国资背景是要优于地方国资的,所以,央字头背景的中国中免,拥有口岸、离岛、室内等等免税场所全套牌照(也就是既能在机场经营免税店也能在海南岛、城市中心经营,不同地方经营需要的牌照是不同的),行业独此一家,坐拥整个免税市场92.3%的份额。

好了,我们看到这里,其实逻辑就很清晰了,只要咱们国内的经济还在增长,那么消费市场就会增长,而有钱人的财富能以远超普通人更快的速度增长,所以奢侈品市场增速还要快。

也就是说,奢侈品消费的逻辑和国内高端白酒的底层逻辑一模一样。

而奢侈品比高端白酒还有一个更牛的逻辑,便是:海外奢侈品消费回流,毕竟,白酒的消费100%发生在国内,奢侈品却有70%流向了海外。

中国中免,相当于是国内最大的、垄断的,奢侈品零售商。

零售商的核心就是规模效应,越大的超市,越能有品相繁多的商品给顾客选择,越大的超市,越能有便宜的价格,自己赚的更多也更能让利给消费者。

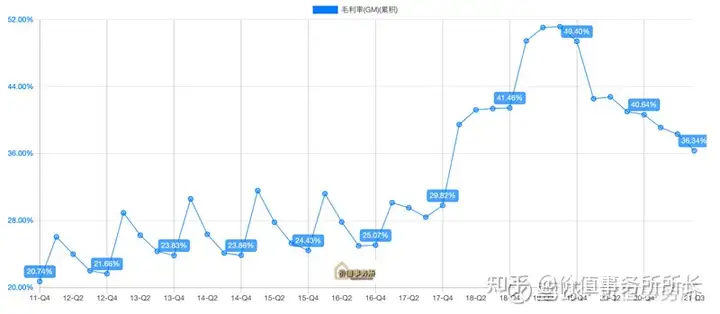

中免也一样,由于中免是国内垄断型的奢侈品零售商,目前有1000多个国际大牌同他合作,整体毛利由于规模效应也一直在涨(2017年以后慢慢剥离旅游业务,涨得更快了)。

那么问题来了,怎么疫情后就开始跌了呢?

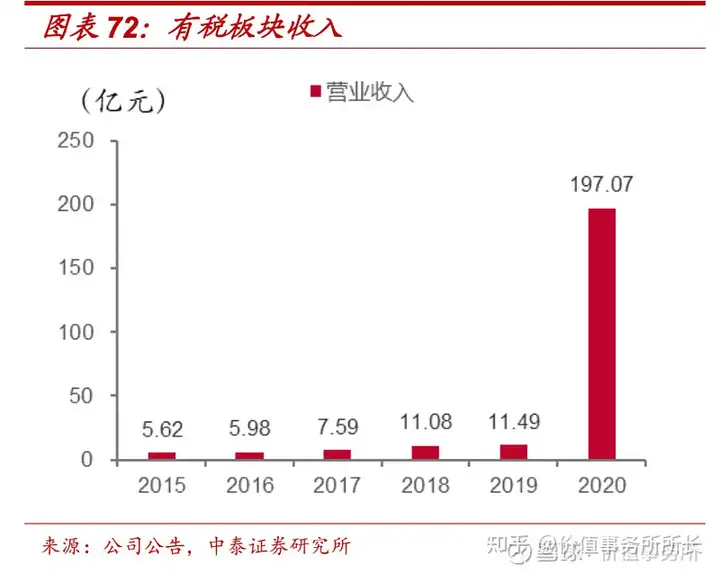

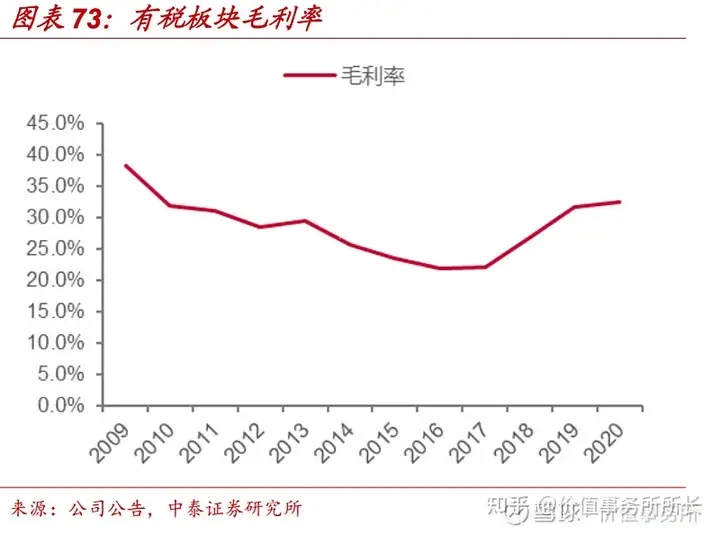

答案是,公司大力发展有税业务,其实公司的有税业务发展挺久了,只是对比起免税业务来,占比较少以至于被人忽略。

2020年,突如其来的疫情,迫使公司推出线上渠道,如:“海南离岛免税补购”、“日上上海直邮”、“日上北京直邮”、“CDF 会员购”等。依托于公司的强大供应链以及运营实力,公司线上渠道有税产品的价格相较于专柜更优惠,虽然比起离岛免税价格要贵点(偶尔有几个折扣下来甚至更便宜),使得公司的有税业务突飞猛涨。

过去一直不温不火,去年一年直接飙涨到近200亿,占了公司当年总营收 37.84%。

有税业务的毛利,比起免税,自然要低不少,正是因为这块业务的崛起从而拉低了公司整体毛利。

公司的毛利下降,只是一时的,随着未来公司在免税与有税、线上与线下找到平衡点,由于规模效应的存在,毛利越来越高是不难预知的事情。

03

价值事务所

写在最后

写到这里,其实中免的逻辑已经很清晰了,说他是免税茅一点不为过,因为他和茅台拥有相似的增长逻辑(经济增长、消费升级、赚有钱人的钱)以及相似的行业地位(中国只有一个茅台,也只有一个中免,都是垄断性的,都是国有的)。

因此,即便疫情影响国人出行/消费欲望下降,但是疫情总会过去,经济总会重新增长,所以,免税茅还是免税茅,长期逻辑没有半点变化,甚至变得更好了(线下跑通了),还即将去香港IPO走国际化路线(拥有中国巨大本土市场携强势供应链话语权出海,议价权也会比其他零售集团高)。

2021年,市场真的非常撕裂,只有新能源、顺周期是吃到肉了,其他的,不论是传统三傻还是消费、医药、互联网,都天天吃面,很是考验投资人的耐心。

但是,所长认为,林园有一句话说得很对:大跌是避不开的,没人能避开,如果避开亏损波段,那么涨的时候也没有你,你必须在里面呆着。

所以,只要公司还是好公司,长期逻辑没问题,一个词:熬吧!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com