「其他综合收益」具体是指什么?包括什么?

其他综合收益这个科目非常奇葩。明明叫收益,却属于所有者权益类,而不是损益类科目。

然而在中级和CPA考试中,每年必考必考必考!与其他综合收益相关的考点太多太多了。很多章节都有涉及。

我先用大白话说说什么是其他综合收益,再说说涉及哪些点。

究竟什么是其他综合收益?

企业在经营过程中,会产生很多利得和损失(利得可以理解为得到的利益)。多数利得和损失可以直接计入当期损益,其实就是计入营业外收入和营业外支出的,这些利得和损失直接影响利润表中净利润。

但是有些利得和损失不允许直接计入当期损益,就是不让你直接影响当期利润,防止企业操纵利润,也就是说虽然你出现了利得或损失,但就是不让你计入当期损益。因为这些利得和损失往往是表面上的、是虚的,最终能不能落袋还是个未知数。

比如投资的股票大涨或大跌(就是公允价值变化),就不能因此说自己发生了收益或损失,因为还没有卖出去,真正卖出去时很可能就不是这个价格,收益和损失都是不确定的。

然而,企业确实出现了利得或损失,那放哪儿呢?又得客观真实的反映企业的现状。会计前辈们就想出了一个“其他综合收益”,把这种利得和损失先放这里过渡,以后这些利得和损失真正实现了,再把它转出去。

概括一下就是:

企业的经营管理活动包括日常活动和非日常活动。

日常活动中产生的好处和坏处叫做收入和费用。

收入类科目是就是主营业务收入、其他业务收入、投资收益、公允价值变动损益等。

费用类科目就是主营业务成本、其他业务成本、资产减值损失、销售费用、管理费用、财务费用等。

非日常活动中产生的好处和坏处叫做利得和损失。利得和损失包括直接计入当期损益的和直接计入所有者权益的。

直接计入当期损益的利得和损失对应的科目是营业外收入和营业外支出。

直接计入所有者权益的利得和损失对应的科目是其他综合收益。

其他综合收益,从“其他”二字可以看出,属于兜底的,也就是说没有明确的界定。所以在CPA官方教材中是这样定义的:其他综合收益是指企业根据相关会计准则的规定未在当期损益中确认的各项利得和损失。

既然其他综合收益是用来过渡的,必然就会有下一步去向,那下一步去哪里呢?

两个方向:一类是转入当期损益。这类就是修成了正果,也名正言顺的变成了收益和损失,进入利润表。另一类是不能转入当期损益。这类就是虽然其他综合收益叫收益,但就是不然给你名正言顺的进入利润表,不过考虑到毕竟给企业带来利得或损益,就让你进入留存收益,也算是修成了正果。

这两类其他综合收益具体包括哪些呢?

概括的说,其他综合收益分为两类:以后会计期间不能重分类进损益的其他综合收益和以后会计期间可以重分类进损益的其他综合收益。

以下直接说结论,通俗易懂的大白话解释可以到我写的具体章节的大白话中去看(详见文末链接)。

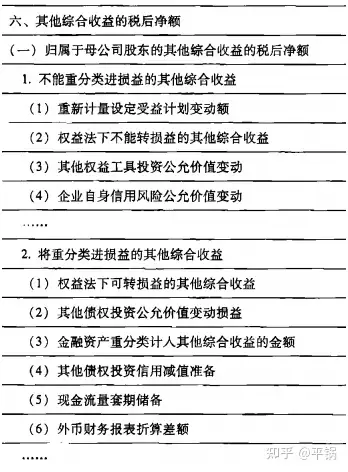

1.以后会计期间不能重分类进损益的其他综合收益项目

(1)在《应付职工薪酬》这章中,重新计量设定受益计划净负债或净资产导致的变动。

借:应付职工薪酬

贷:其他综合收益

(2)在《金融工具》这章中,其他权益工具投资的公允价值变动。

借:其他权益工具投资

贷:其他综合收益

(3)在《长投》这章中,按照权益法核算的在被投资单位以后会计期间不能重分类进损益的其他综合收益中所享有的份额

借:长期股权投资

贷:其他综合收益

第(3)种可以忽略,因为就是指前两种,只是专门强调是权益法下的长投。

(4)企业自身信用风险公允价值变动。

CPA官方教材中,在《所有者权益》这章中只有前三类,没有第(4)类,但在《财务报告》这章中的利润表中多了第(4)类。

2. 以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目。

(1)在《金融工具》这章中,其他债权投资的公允价值变动。

借:其他债权投资

贷:其他综合收益

(2)在《金融工具》这章中,将其他债权投资重分类为债权投资或交易性金融资产,原计入其他综合收益的利得或损失转入当期损益。

(3)在《长投》这章中,按照权益法核算的在被投资单位以后会计期间在满足规定条件时将重分类进损益的其他综合收益中所享有的份额。(其实这个就是(1)中的金融资产)

借:长期股权投资——其他综合收益

贷:其他综合收益

(4)在《投资性房地产》这章中,自用的或作为存货的房地产转换为采用公允价值模式计量的投资性房地产,公允价值大于账面价值的。

借:投资性房地产——成本

贷:开发产品/固定资产

其他综合收益

(5)现金流量套期工具产生的利得或损失中属于有效套期部分。

(6)外币财务报表折算差额。

如果对你有帮助,请点个赞。如有错误,敬请指正。

我是@平锅,欢迎关注我,只分享大白话干货和学习方法。

没有晦涩难懂的官腔官调,只有通俗易懂的大白话。

推荐阅读:

大白话CPA重难点系列——金融工具

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com