民生证券:给予外服控股买入评级

民生证券股份有限公司刘文正,饶临风,周诗琪近期对外服控股进行研究并发布了研究报告《2022年三季报点评:Q3业绩承压,并购叠加数字化助力提质增效》,本报告对外服控股给出买入评级,当前股价为5.09元。

外服控股(600662)

外服控股发布2022年第三季度业绩公告:①22Q3公司实现收入36.25亿元,yoy+27.13%;归母净利润1.17亿元,yoy-9.26%,扣非归母净利润为1.12亿元,yoy+2.46%;②22Q1-Q3,公司实现收入104.12亿元,yoy+25.70%;归母净利润为4.40亿元,yoy+10.05%,扣非归母净利润为3.65亿元,yoy+8.60%。③截至22Q3,公司经营活动现金流量净额为6.59亿元,yoy-30.97%,主要系上年年末公司收取的客户年终绩效薪待付款在本年实现支付发放所致。

费用控制能力提高,研发费用投入加强:①盈利能力:22Q1-Q3,公司毛利率为12.65%,同比下降2.94pcts,净利率为4.22%,同比下降0.60pcts;净利率小幅下降受益于公司对费用的控制能力提升而导致的销售费用率、管理费用率的下降;22Q3单季毛利率为12.26%,归母净利率为3.24%;②费用率:前三季度,公司销售费用率为5.09%,同比下降1.29pcts;管理费用率为2.96%,同比下降0.42pcts;研发费用率为0.32%,同比上升0.08pcts,公司继续加大在数字化领域的研发投入;③财务比率:前三季度,公司资产周转率同比提高0.15达到0.66;公司从事的业务为具有国企牌照资格的人事代理业务,会在期末形成较大的应付账款,前三季度公司资产负债率为70.96%,同比微增0.03%,负债控制良好。

与远茂股份的关联交易进展顺利,并购完成后将与外服控股优势互补,伴随数字外服战略的进一步落地释放增长潜力。公司在上半年与远茂控股达成协议成功签约收购项目,目前已通过反垄断调查,9月6日公司进一步与相关交易方达成《股份转让协议之补充协议》以调整交易方案,并购完成后外服控股有望吸收远茂控股在职业技能人服市场20多年的经营经验,扩大外服控股的服务人群的覆盖率,同时进入职业技能人才领域,深挖存量,拓展增量,完善客户结构;同时,公司稳步推进“数字外服”战略,推出“入职通”+“薪税通”+“薪政通”的HRSaaS数字化应用解决方案与智能客服RPA系统,此项战略叠加远茂控股收购的顺利落地将持续打开外服控股成长通道,进一步激活老牌人服国企的生命力。

投资建议:公司立足国内华东地区人力资源服务市场,为国内成立历史最为悠久的一批人力资源服务企业之一,招聘与灵工业务、业务外包服务成长性高。2021年公司与强生控股完成资产置换登陆资本市场,2022年集团拟计划控股华东地区人力业务外包企业远茂集团,将会进一步加强公司外包业务的协同性。预计公司22/23/24年归母净利润为5.82/6.92/8.01亿元,以10月27日收盘价为准,对应PE分别为21/18/15,维持“推荐”评级。

风险提示:新冠疫情反复,宏观经济增速不及预期,大客户流失风险。

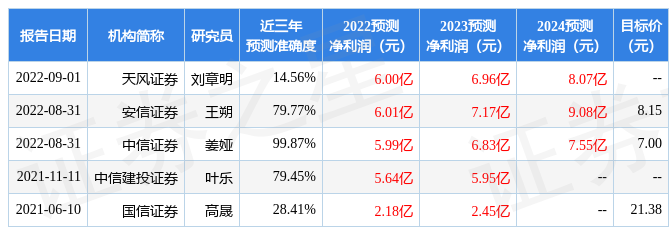

证券之星数据中心根据近三年发布的研报数据计算,中信证券姜娅研究员团队对该股研究较为深入,近三年预测准确度均值高达99.87%,其预测2022年度归属净利润为盈利5.99亿,根据现价换算的预测PE为20.58。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为7.43。根据近五年财报数据,证券之星估值分析工具显示,外服控股(600662)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:存货/营收率增幅。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com