个人信用报告内容组成和解读(四)信贷交易信息明细

本篇我们要解读的是个人信用报告里面篇幅最多,内容最详细和重要的一章节,“信贷交易信息明细”。

一、借贷账户信息

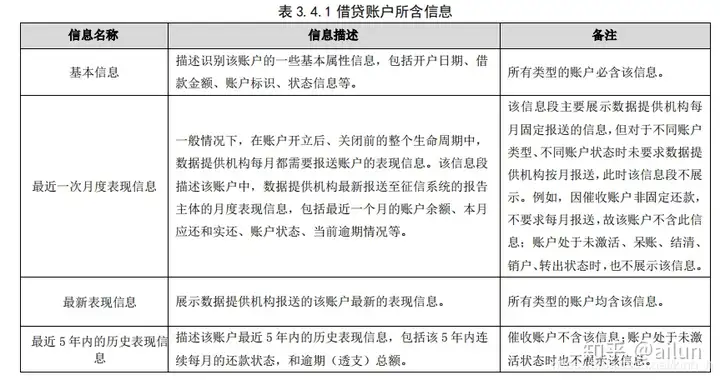

该部分信息是以“借贷账户”为单位,详细描述借贷账户的基本信息、当前负债信息和近 5 年内的历史还款信息,方便报告使用者直接了解报告主体的履约意愿和履约能力。

二代征信系统根据贷款、信用卡等不同借贷业务的借还款特性,将借贷业务抽象为催收账户、非循环贷款账户、循环贷额度下分账户、循环贷账户、贷记卡账户、准贷记卡账户 6 类借贷账户。不同于一代个人信用报告按贷款、信用卡、融资租赁、证券融资等业务类型分类展示的模式,二代个人信用报告调整为按更稳定的“账户”类型进行分类展示。这不仅提高了信用报告的扩展性,满足新业务快速展示的要求,也增加了信用报告的稳定性,减少了因报告结构调整导致使用机构内部对接信用报告的应用程序频繁调整的问题。

同样,按照授信机构判断信用风险的重要性,借贷账户依次展示催收账户信息(即被追偿信息)、非循环贷款账户信息、循环贷额度下分账户、循环贷账户、贷记卡账户、准贷记卡账户。

为便于描述,本文分别将各类账户对应的账户状态分别归为未激活、呆账、未结清/未销户、已结清/已销户四种情形进行描述,具体对应关系如下:

二、被追偿信息(C1)

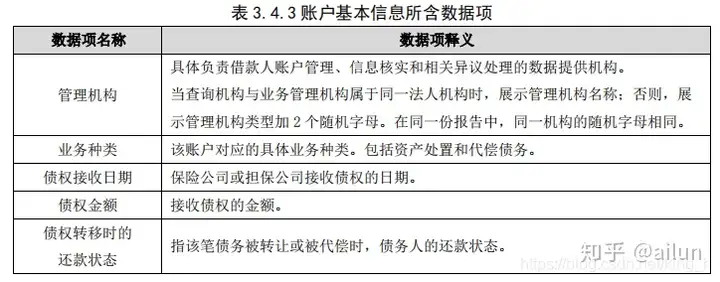

展示过去 5 年内曾经或正在被资产管理公司、担保机构和保险公司催收的账户信息,包括催收账户的管理机构,原债权人、接受的债权金额、债权接受日期等基本信息以及当前余额、账户状态等最新表现信息。

催收账户包含两类业务:

一是资产处置业务,指被资产管理公司接收的不良贷款和信用卡的信贷后形成的债务;

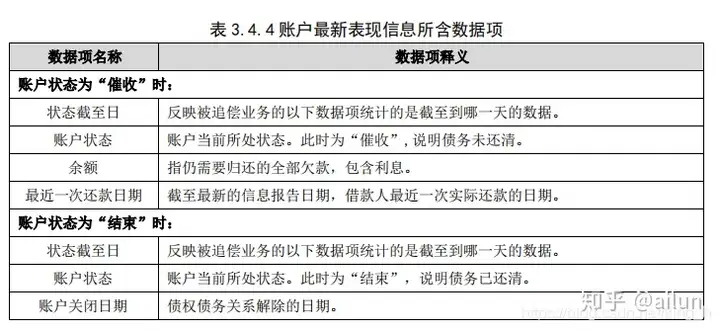

二是垫款业务,指由保证人、担保公司、保险公司代偿后形成的债务。被追偿信息属于负面信息。当一个账户的账户状态为“催收”时,说明该笔业务仍处在追偿债务的状态,那么该账户将一直展示在信用报告中;当一个账户的账户状态为“结束”时,说明该笔债务已还清。自还清债务之日(最近一次还款日期)起,该账户在信用报告上仅展示 5 年。报告中将优先展示账户状态为“催收”的信息,再展示账户状态为“结束”的信息。每个催收账户共包含 3 段信息:基本信息、最新表现和标注及声明信息。

(1)、基本信息:展示最新(信息报告日期最新)上报的基本信息。

(2)、最新表现:催收账户不定期更新,当报告主体偿还债务时,则数据提供机构会报送最新的账户信息,信用报告展示最新的一条。不同账户状态展示不同信息。

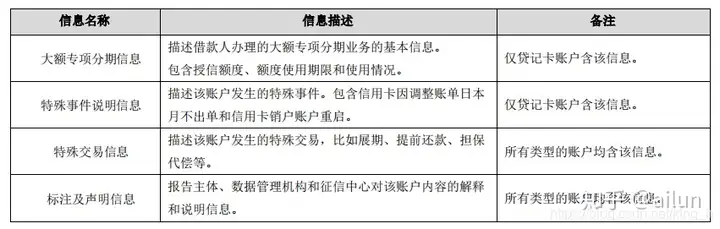

(3)、标注及声明信息:标注及声明信息包含四类信息,按展示顺序依次为机构说明、本人声明、异议标注和特殊标注。若没有相关信息,则不展示。

示例展示如下:

三、非循环贷款账户(D1)

展示报告主体在各个授信机构办理的额度不可循环的贷款及相关业务的借还款情况,包括当前负债信息和最近 5 年的历史还款记录。

通过非循环账户报送的业务一般可分为三类:

一、是授信机构报送的传统的住房贷款、车贷等非循环贷款;

二、是融资租赁公司报送的融资租赁类业务;

三、是证券公司报送的证券类融资业务,包含约定购回式证券交易和股票质押式回购交易。非循环贷款账户信息将一直展示在报告中,无展示时限。该部分信息总体按账户状态为未结清、已转出和已结清的顺序依次展示。对于未结清账户,优先展示账户状态为呆账的账户,突出严重违约的账户信息。其他未结清账户根据五级分类,优先展示风险程度高的账户信息。

非循环贷账户展示 6 段信息:基本信息、最近一次月度表现信息、最新表现信息、最近 5 年内的历史表现信息、特殊交易信息和标注及声明信息。当账户状态不同时,账户展示的信息不同,详情如下:

(1)基本信息:展示最新(即信息报告日期最新)上报的基本信息。

(2)最近一次月度表现信息

该段展示最新(即信息报告日期最新)上报的月度表现信息,不同账户状态最近一次月度表现信息展示规则不同,具体如下:

对未结清(除呆账外)账户,征信系统要求数据提供机构按月更新,即报送截至每月应还款日的月度表现信息,则该段展示数据

提供每月报送的主体还款信息。对于呆账账户,若报告主体没有还款行为,不要求数据提供机构继续每月更新,故呆账账户不展示该信息段。若账户已结清,则数据提供机构无需继续更新,故已结清账户不展示该信息段。

(3)最新表现信息

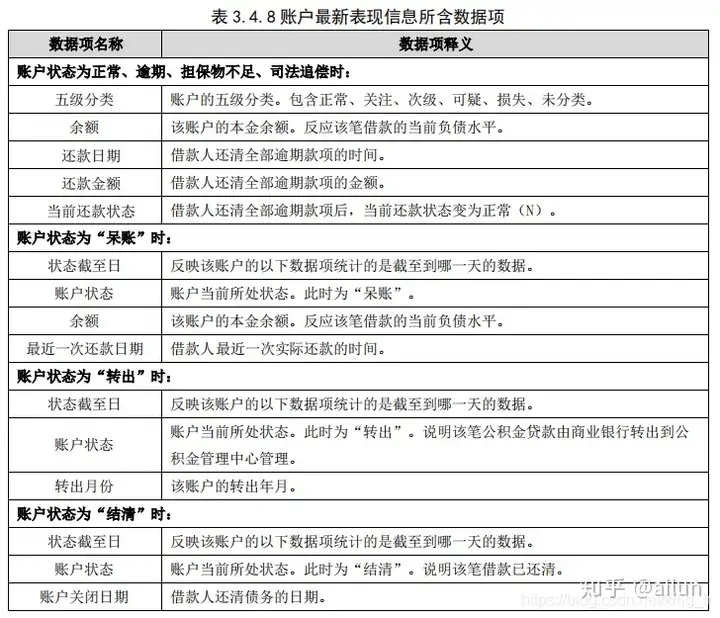

该段展示账户的最新表现信息,不同账户状态最新表现信息展示规则不同,具体如下:

对于呆账账户,展示数据提供机构报送的该账户的最新的表现信息,包括账户的最新的负债金额和最近一次还款日期。对于未结清但非呆账的账户,展示报告主体在本月应还款日后,下个月的应还款日之前还清当前所有逾期款项的信息,反映及时还清欠款的情况。若主体在此期间未还款,或者有还款但未还清逾期款项,当前账户状态不为“正常”,则最新表现信息段不展示。

对于已转出账户,展示账户转出月份和账户状态。

对于已结清账户,展示账户关闭时间和账户状态。

(4)最近 5 年内的历史表现信息

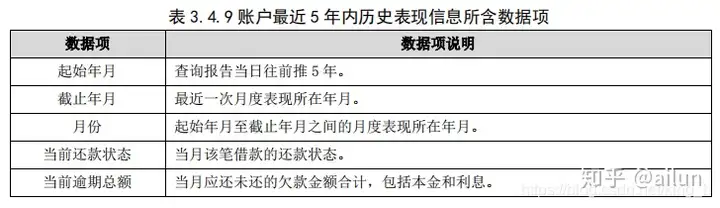

最近 5 年内的历史表现信息展示自报告查询之日起,最近 5 年内的每月还款表现信息,包括每个月的当前还款状态和当前逾期总额,有助于授信机构了解该笔借款最近 5 年内每个月是否有欠款行为以及欠款严重程度。为给报告主体信用重建的机会,信用报告只展示最近 5 年的历史还款记录。“最近 5 年内的历史表现信息”展示在信用报告中的名称为“X 年 X 月(起始年月)-X 年 X 月(截止年月)的还款记录”。起始年月为报告查询日期前推 5 年。若该笔借款自放款之日到现在未满 5 年,则起始年月为放款日期,即账户基本信息中的开立日期。截止年月为最近更新的月度表现信息所在年月。

根据各账户月度表现数据更新的情况,该段展示的还款表现信 息从 0 个月到 60 个月不等。若账户 5 年前账户信息已结清或 5 年未更新数据,则现在查询的报告中,该账户最近 5 年内的历史表现不含任何信息。说明该账户最近 5 年没有任何还款行为记录,故没有最近 5 年内的历史表现的展示。若账户信息正常更新至最新自然月,在数据更新后的当月查询报告,该账户最近 5 年内的历史表现包含 60 个月的还款表现信息。

(5)特殊交易信息

展示账户的特殊交易信息,如展期、担保人代偿和提前还款等,是对还款信息的补充说明。(6)标注及声明信息

展示标注及声明信息包含四类信息,按展示顺序依次为机构说明、本人声明、异议标注和特殊标注。

如下示例:

四、循环额度下分账户(R4)

展示报告主体在各个授信机构办理的个人消费贷款等传统的循环贷款合同项下的借还款情况,包括当前负债信息和最近 5 年的历史还款记录。通过循环额度下分账户报送的业务一般分为两类:一是贷款类业务,如消费类贷款等授信额度可循环的贷款;二是证券类融资业务,包含融资融券交易。该类账户的典型特点是循环额度下还款逐笔管理,也就是放贷机构在循环授信额度下对借款人的每一笔借款逐笔管理,借款人需要针对每一笔借款分别归还。

循环额度下分账户信息将一直展示在报告中,无展示时限。该部分信息总体按账户状态为未结清和已结清的顺序依次展示。对于未结清账户,优先展示账户状态为呆账的账户,突出严重违约的账户信息。其他未结清账户根据五级分类,优先展示风险程度高的账户信息。

循环额度下分账户展示 6 段信息:基本信息、最近一次月度表现信息、最新表现信息、最近 5 年内的历史表现信息、特殊交易信息和标注及声明信息。当账户状态不同时,账户展示的信息不同,详情如下:

(1)基本信息

展示最新(即信息报告日期最新)上报的基本信息。

(2)最近一次月度表现信息

展示内容同非循环贷账户的最近一次月度表现信息。

(3)最新表现信息

该段展示账户的最新表现信息,不同账户状态最新表现信息展

示规则不同,具体如下:

对于呆账账户,展示数据提供机构报送的该账户的最新的表现信息,包括账户的最新的负债金额和最近一次还款日期。

对于未结清但非呆账的账户,展示报告主体在本月应还款日后,下个月的应还款日之前还清当前所有逾期款项的信息,反映及时还清欠款的情况。若主体在此期间未还款,或者有还款但未还清逾期款项,当前账户状态不为“正常”,则最新表现信息段不展示。

对于已结清账户,展示账户关闭时间和账户状态。

(4)最近 5 年内的历史表现信息

展示同非循环贷账户的最近 5 年内的历史表现信息。

(5)特殊交易信息

展示同非循环贷账户的特殊交易信息。

(6)标注及声明信息

展示同非循环贷账户的标注及声明信息。

五、循环贷账户(R1)

描述近几年逐渐兴起的以虚拟信用卡方式经营管理的循环贷款的额度信息、当前负债信息以及最近 5 年的历史还款记录。

通过循环额度下分账户报送的业务一般分为两类:一是贷款类业务,如消费类贷款等授信额度可循环的贷款;二是证券类融资业务,包含融资融券交易。该类账户的典型特点是循环额度下还款统一管理,也就是放贷机构在循环授信额度下对借款人的每一笔借款统一管理,放贷机构需要定期根据当前累计借款余额计算出一个还款金额通知借款人、借款人统一归还。

循环贷账户信息将一直展示在报告中,无展示时限。该部分信息总体按账户状态为未结清和已结清的顺序依次展示。对于未结清账户,优先展示账户状态为呆账的账户,突出严重违约的账户信息。其他未结清账户根据五级分类,优先展示风险程度高的账户信息。

循环额度下分账户展示 6 段信息:基本信息、最近一次月度表现信息、最新表现信息、最近 5 年内的历史表现信息、特殊交易信息和标注及声明信息。当账户状态不同时,账户展示的信息不同,详情如下:

(1)基本信息

展示最新(即信息报告日期最新)上报的基本信息。

(2)最近一次月度表现信息

该段展示最新(即信息报告日期最新)上报的月度表现信息,不同账户状态最近一次月度表现信息展示规则不同,具体如下:

对未结清(除呆账外)账户,征信系统要求数据提供机构按月更新,即报送截至每月应还款日的月度表现信息,则该段展示数据提供每月报送的主体还款信息。

对于呆账账户,若报告主体没有还款行为,不要求数据提供机构继续每月更新,故呆账账户不展示该信息段。

若账户已结清,则数据提供机构无需继续更新,故已结清账户不展示该信息段。

(3)最新表现信息

该段展示账户的最新表现信息,不同账户状态最新表现信息展示规则不同,具体如下:

对于呆账账户,展示数据提供机构报送的该账户的最新的表现信息,包括账户的最新的负债金额和最近一次还款日期。

对于未结清但非呆账的账户,展示报告主体在本月应还款日后,下个月的应还款日之前还清当前所有逾期款项的信息,反映及时还清欠款的情况。若主体在此期间未还款,或者有还款但未还清逾期款项,当前还款状态不为“正常”,则最新表现信息段不展示。

对于已结清账户,展示账户关闭时间和账户状态。

(4)最近 5 年内的历史表现信息

展示规则同非循环贷账户的最近 5 年内的历史表现信息。

(5)特殊交易信息

展示同非循环贷账户的特殊交易信息。

(6)标注及声明信息

展示同非循环贷账户的标注及声明信息。

六、贷记卡账户(R2)

主要描述贷记卡类业务的额度信息、当前负债信息以及最近 5年的历史还款记录。通过贷记卡账户报送的业务一般分为两类:一是贷记卡业务;二是大额专项分期卡业务。

贷记卡账户信息将一直展示在报告中,无展示时限。该部分信息总体按账户状态为未销户、已销户和未激活的顺序依次展示。对于未销户的账户,优先展示账户状态为呆账的账户,突出严重违约的账户信息。其他未销户账户根据最近 5 年内最长逾期期数排序,优先展示风险程度高的账户信息。

每个贷记卡账户共包含 8 段信息:基本信息、最近一次月度表现信息、大额专项分期信息、最新表现信息、最近 5 年内的历史表现信息、特殊事件信息、特殊交易信息和标注及声明信息。当账户状态不同时,账户展示的信息不同,详情如下:

(1)基本信息

展示最新(即信息报告日期最新)上报的基本信息。

(2)最近一次月度表现信息

该段展示最新(即信息报告日期最新)上报的月度表现信息,不同账户状态最近一次月度表现信息展示规则不同,具体如下:

对未结清(除呆账外)账户,征信系统要求数据提供机构按月更新,即报送截至每月应还款日的月度表现信息,则该段展示数据提供每月报送的主体还款信息。

对于呆账账户,若报告主体没有还款行为,不要求数据提供机构继续每月更新,故呆账账户不展示该信息段。

若账户已结清,则数据提供机构无需继续更新,故已结清账户不展示该信息段。

若账户未激活,在账户被激活使用前数据提供机构无需持续更新,故未激活账户不展示该信息段。

(3)大额专项分期信息

展示本贷记卡账户下,报告主体办理的所有大额专项分期业务,包含已到期和未到期的。若该贷记卡账户下从未办理过大额专项分期业务,则该段信息不出现。

(4)最新表现信息

对于呆账账户,展示账户的负债金额和最近一次还款日期。

对于未销户但非呆账的账户,展示报告主体在本月账单日后,下个月的账单日之前还清当前所有逾期款项的信息,反映及时还清欠款的情况。

对于已销户账户,展示账户关闭时间。

对于未激活账户,展示截至数据最新更新时间,该账户未激活。

(5)最近 5 年内的历史表现信息

展示规则同非循环贷账户的最近 5 年还款表现信息。

(6)特殊事件信息

展示该账户最新发生的特殊事件信息。目前展示的特殊事件类型包括两类:信用卡因调整账单日本月不出单和已注销信用卡账户重启。

(7)特殊交易信息

展示同非循环贷账户的特殊交易信息。

(8)标注及声明信息

展示同非循环贷账户的标注及声明信息。七、准贷记卡账户(R3)

展示准贷记卡账户的额度信息、当前负债信息以及最近 5 年的历史还款记录。通过准贷记卡账户报送的业务一般为准贷记卡业务。

准贷记卡账户信息将一直展示在报告中,无展示时限。该部分信息总体按账户状态为未销户、已销户和未激活的顺序依次展示。对于未销户的账户,优先展示账户状态为呆账的账户,突出严重违约的账户信息。其他未销户账户根据最近 5 年内最长逾期期数排序,优先展示风险程度高的账户信息。

每个准贷记卡账户共包含 5 段信息:基本信息、最近一次月度表现信息、最近 5 年内的历史表现信息、特殊交易信息和标注及声明信息。当账户状态不同时,账户展示的信息不同,详情如下:

(1)基本信息

展示最新(即信息报告日期最新)上报的基本信息。

(2)最近一次月度表现信息

该段展示最新(即信息报告日期最新)上报的月度表现信息,不同账户状态最近一次月度表现信息展示规则不同,具体如下:对未结清(除呆账外)账户,征信系统要求数据提供机构按月更新,即报送截至每月应还款日的月度表现信息,则该段展示数据提供每月报送的主体还款信息。

对于呆账账户,若报告主体没有还款行为,不要求数据提供机构继续每月更新,故呆账账户不展示该信息段。

若账户已结清,则数据提供机构无需继续更新,故已结清账户不展示该信息段。

若账户未激活,在账户被激活使用前数据提供机构无需持续更新,故已结清账户不展示该信息段。

(3)最新表现信息

对于呆账账户,展示账户的负债金额和最近一次还款日期。

对于已销户账户,展示账户关闭时间。

对于未激活账户,展示截至数据最新更新时间,该账户未激活。(4)最近 5 年内的历史表现信息

展示规则同非循环贷账户的最近 5 年还款表现信息。对于准贷记卡账户,透支超过 60 天以上,即当前还款状态大于等于 3,被视作负面还款信息。

(5)特殊交易信息

展示同非循环贷账户的特殊交易信息。

(6)标注及声明信息

展示同非循环贷账户的标注及声明信息。八、相关还款责任信息

展示报告主体作为担保人或其他还款责任人的或有负债信息,包括担保责任金额以及对应主账户的当前还款状况。相关还款责任信息反映了当债务人无力还清欠款时,报告主体承担的还款义务。该部分既包括报告主体为个人的担保信息,也包括为企业的担保信息。该部分仅展示主借贷业务未结清(未销户)的信息。若主借贷账户已经结清(销户),则报告主体作为担保人的信息将不再展示。先展示为个人的担保信息,再展示为企业的担保信息。

(1)有相关还款责任的个人借款

(2)有相关还款责任的企业借款

九、授信协议信息

展示报告主体在各个授信机构获得的授信额度信息以及额度使用情况,包括授信额度、额度类型、期限和已用额度等。仅展示有效授信协议,不展示已失效的授信协议。

该部分为二代信用报告新增内容。

更多资料,可以下载,二代征信报告解读资料

更多资料,可以下载,二代征信报告解读资料

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com