军工篇:军工电子之被动元器件----振华科技、鸿远电子、宏达电子

序言:思来想去还是决定把军工篇章给一次性完结了,所以接下来几天我都会讲解军工电子(注:军工电子我不会讲解非常细,主要讲几家重点看好公司)。

还有就是上次的投票我看大家对新能源这一块最感兴趣,军工篇完结,我会正式开启新能源篇章,新能源分为俩个部分,一个是电动车(主要也就是锂电池)、另外一个就是光伏+风电,我个人2022最看好光伏,所以优先讲解光伏产业链,电动车下半年才有大行情。好了,废话讲完了,我们进入主题。

一、行业背景

国务院在《中国制造2025》国家行动纲领中明确指出,到2025年,70%的电子核心基础零部件、关键基础材料必须实现自主保障。关键电子元器件供应自主可控已成为保障我国电子元器件产业链安全完整的必然选择,其中关乎国家安全的军工电子尤为重要!

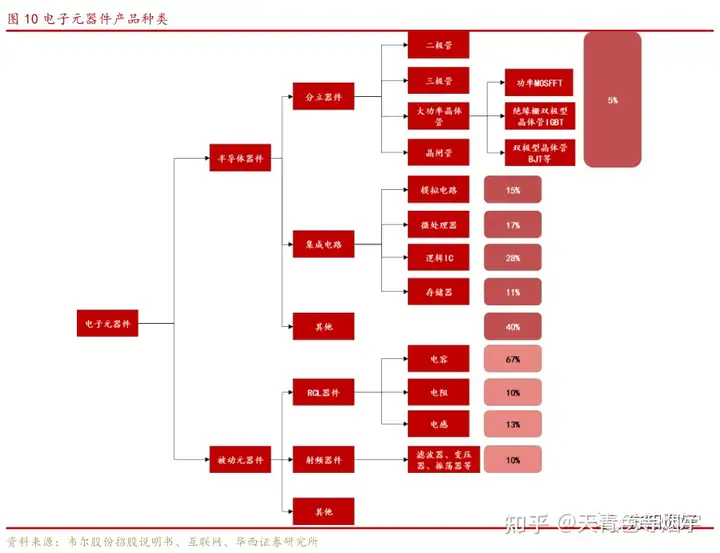

二、军用电子元器件的概念和分类

电子元器件是对各种电子元件和电子器件(半导体)的总称。其中在生产加工时没改变原材料分子成分的产品可称为元件,元件在电路中无需加电源即可在有信号时工作,电容器、电阻器和电感器是三种最为常用的被动电子元件,其中电容应用最为广泛,大约占到被动元件的67%。器件是指在生产加工时改变了原材料分子结构的产品,可以细分为分立器件、集成电路、其他器件等。我国电子元器件行业总产值约占电子信息产业的五分之一,是支撑我国电子信息产业发展的重要基础。

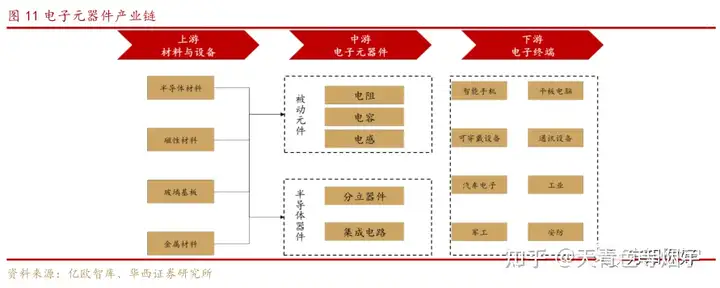

电子元器件位于行业中上游,下游军民各领域应用广泛。电子元器件产业链上游是材料和设备,包括半导体材料、磁性材料和金属材料等,中游是电子元器件的生产制造,下游是各领域的应用,电子元器件广泛应用在智能电子、工业生产、国防、科技、交通运输、航空航天、信息通信等领域。

三、军工电子行业壁垒

军工电子资质认证难度大,行业存在较高壁垒。对于军工配套市场,军品生产厂家必须通过国家和用户的资质认证及产品认证,列入合格供应商目录后,方可承担配套任务。主要存在四大壁垒:1.资质条件壁垒;2.军工信息壁垒;3.技术壁垒;4.资金壁垒。

四、军工电子元器件市场空间

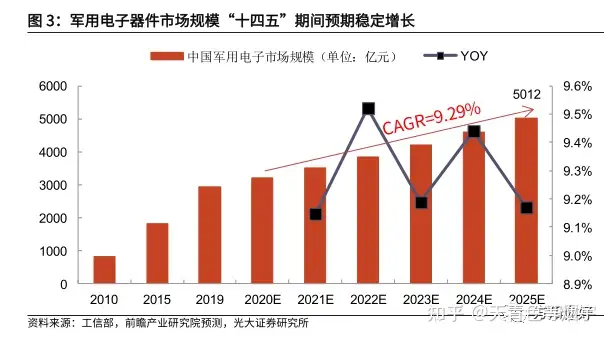

电子元器件可应用于军用、民用等不同下游领域。根据前瞻产业研究院预计“十四五”期间我国军用电子市场规模继续保持稳健增长,到2025年或可突破5000亿元。

五、军用被动元器件主要厂家和竞争格局

今天我们主要分析对象为军用被动元件。从市场构成看,被动元件主要包含电容器、电感器和电阻器。其中电容、电感、电阻约占被动元件市场的90%,电容、电感、电阻市场占比分别为67%、13%和10%。从地域分布看,中国是全球被动元器件行业最大的市场,占全球市场比重约为43%。

1、军用电容:MLCC、钽电容具有较高关注度

根据介质不同,可以将电容器分为陶瓷电容器、铝电解电容器、钽电解电容器和薄膜电容器等。

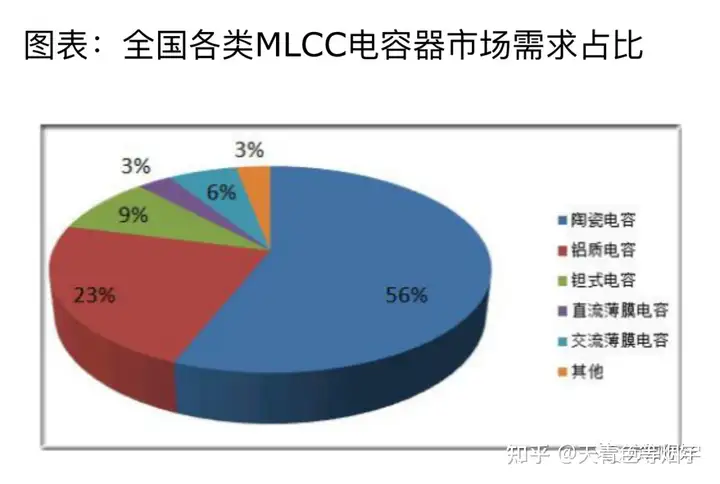

陶瓷电容器下游应用最为广泛,市占率高达56%;陶瓷电容器又可分为单层陶瓷电容器(SLCC)和多层瓷介电容器(MLCC),其中MLCC以其等效电阻低、耐高压/高温、寿命长、体积小、电容量范围宽等优势占据较高市场份额,在市场中90%的陶瓷电容器为MLCC。

钽电解电容器在航天航空、武器装备等军用领域和民用高档消费电子领域应用较多;

薄膜电容器在新能源汽车行业拥有较大的前景;

铝电解电容器主要应用于大电容场景。

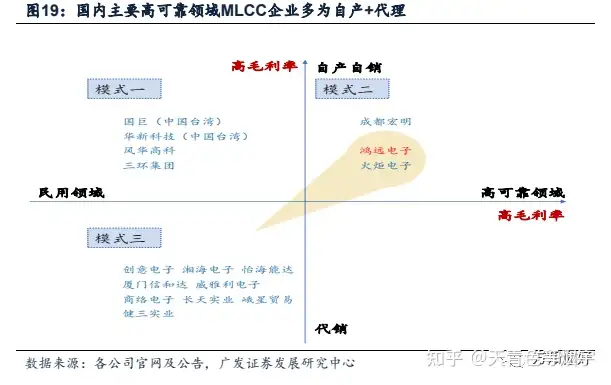

四类电容器中,陶瓷电容(MLCC)及钽电容在军工领域得到较为广泛的应用。

2、电容器细分领域竞争格局:

2.1、MLCC军品市场格局相对稳定,国内目前被鸿远电子和火炬电子双寡头垄断,还有一家成都宏明电子也在做,但是市场占比太小,我就不做介绍了,上述三家合计占整体市场份额的90%以上。

2.2、钽电容器中,国内从事军用钽电容研发生产的企业主要包括振华科技、宏达电子、火炬电子,其中振华科技市占率高达55%(在军品市场上市场占有率始终保持在75%以上),宏达电子30%,火炬电子钽电容营收很少,不作具体分析。

3、军用电阻:振华绝对龙头

电阻是一个限流元件,将电阻接在电路中后,它可限制通过它所连支路的电流大小,国内从事军用电阻研发生产的企业主要有振华科技、宏达电子,振华科技子公司振华云科在军用电阻市占率超85%,处于绝对垄断地位。

4、军用电感:振华一家独大

电感是能够把电能转化为磁能而存储起来的元件,国内从事军用电感研发生产的企业主要包括振华科技、宏达电子,市场基本上被振华科技子公司振华富垄断。

5、投资建议:

推荐国内军工电子元器件龙头企业振华科技、军用钽电容细分领域宏达电子;建议关注军用MLCC核心厂商鸿远电子、火炬电子。

六、投资标的

1、振华科技(000733),公司主营业务是新型电子元器件。

振华科技作为一家“被动元器件+芯片”的平台型公司,其中多个子公司处于细分行业龙头地位;产品涵盖军用电容、电感、电阻、混合集成电路、半导体分离器、IGBT等多品种元器件。

被动元器件中,振华新云是国内钽电容龙头,在军品市场上市场占有率始终保持在75%以上,在卫星、神舟飞船、月球探测器等领域占有率达98%以上;

振华云科在军用电阻市占率超85%;

振华富是国内军用电感核心供应商,2021年利润增速超70%,创近年新高。

芯片业务中,振华微高可靠厚膜混合集成电路(THIC)募投项目已进入投产阶段,达产后高可靠集成电路和微电路模块及组件产能将大幅上升;

振华永光在军用二级管等半导体分立器件领域具有较高市占率,在公司投资森未科技、增资奥罗拉后 IGBT(功率半导体)研发能力进一步提升。

点评:公司近年来彻底剥离低质资产,持续扩张产能,高附加值产品占比不断提升;作为平台型企业,子公司多为细分龙头,当前业绩基数较低,具备高增速基础;随着产能扩张加速,且盈利能力较强的半导体器件占比逐步提高,公司盈利有望大幅提升。

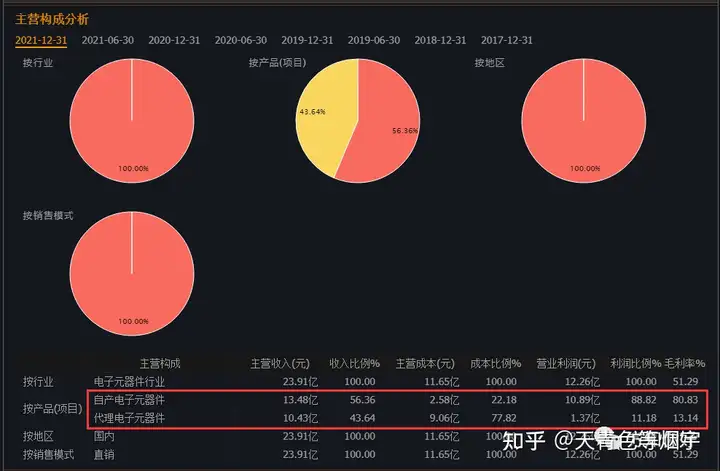

2、宏达电子(300726),主营业务是钽电容器等军用电子元器件的研发、生产、销售及相关服务。

钽电容器业务稳步提升,非钽业务增长稳定,有望成为公司的第二成长曲线。

公司非钽业务目前已约占全部营收的40%,且保持较高的增速,过去5年的复合增速高达72%;宏微电子、宏达恒芯、宏达磁电等非钽业务的子公司业绩21年均达到或接近翻倍的增长速度,公司积极扩产陶瓷电容、环形器、隔离器等产品产能,未来非钽业务将成为公司的第二成长曲线。

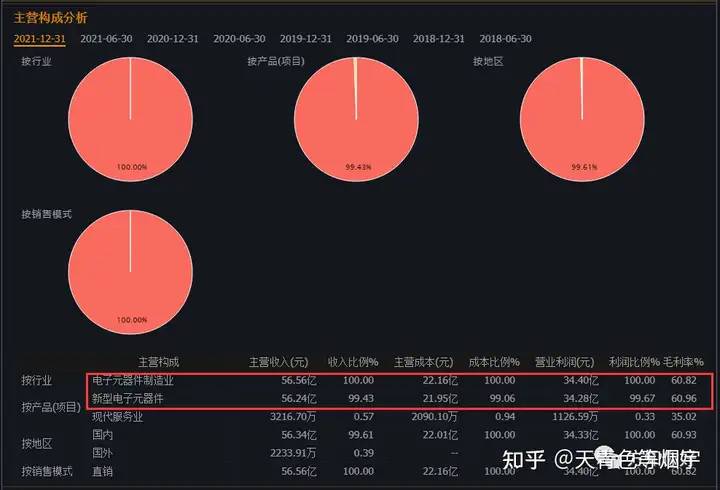

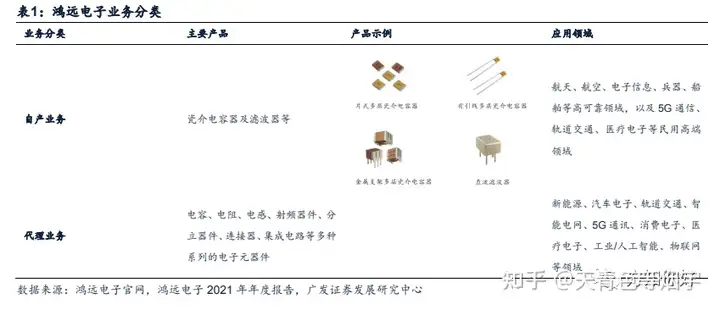

3、鸿远电子(603267), 公司主要是以多层瓷介电容器(MLCC)为主的电子元器件的技术研发、产品生产和销售。

公司主要业务分为自产业务(56.36%)和代理业务(43.64%)两大板块,自产业务主要聚焦高端军工航空航天领域;代理业务主要产品为电容、电阻等,主要面向工业类和消费类民用市场。

公司自产业务核心产品为瓷介电容器(MLCC),是自产业务的主要组成部分。据公司2021年年报,公司自产业务分为瓷介电容器、滤波器、其他电子元器件三种类型。2014-2021年,自产业务中瓷介电容器产品收入比重始终在97%以上。

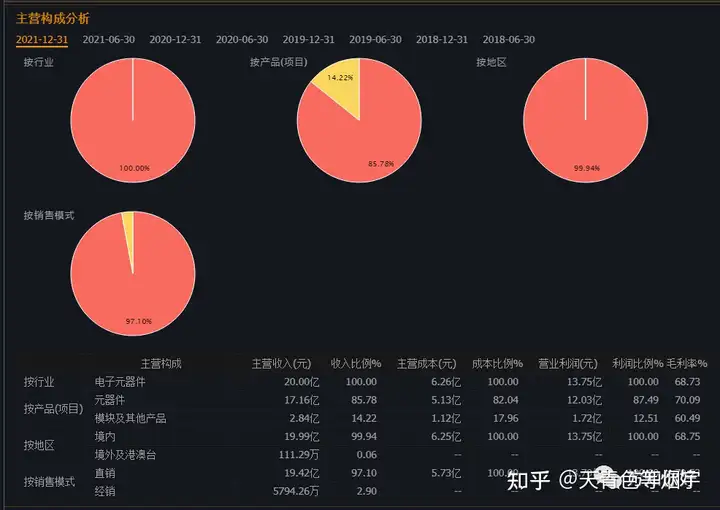

4、火炬电子(603678),公司主要从事元器件板块(电容器)、新材料板块、贸易板块。

公司业务可分为自产(34.17%)与贸易(65.83%)两大板块:其中自产业务下游主要面向特种行业;贸易业务公司作为国外品牌在国内的代理,下游面向通信、电子、汽车、工业等民用行业。

5、MLCC领域:鸿远电子VS火炬电子

从细分赛道上来看,鸿远电子航天类客户占比相对较高,火炬电子客户航空类客户占比相对较大,而航天装备放量规模及增速预期相对航空较高,因此鸿远电子未来三年业绩增速预期相对较高,受益下游高端装备行业增长的β有望更为显著。

从业务结构上来看,鸿远电子自产业务营收占比较高,达到56%;而火炬电子自产业务营收占比则在30%左右。俩家营收均是自产+代理的销售模式,相比于代理,MLCC自产业务毛利润相对较高,一般是公司业务利润的主要来源。

注意事项:商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文仅供自己记录投资心路,日析月省,以求进步;所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

再次提醒:股市有风险,投资需谨慎!!

最后:希望大家可以多多点赞+在看!同时,如果本文内容对您的投资有所帮助,欢迎【星标】公众号,这样可以第一时间收到文章。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com