天风宏观:消费复苏进入第二阶段

本文源自:券商研报精选

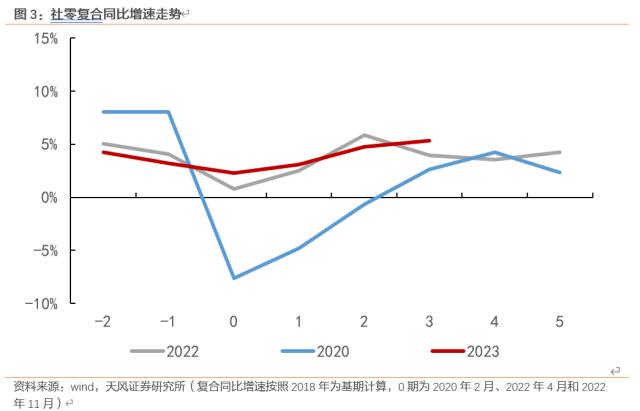

受益于疫后补偿性消费恢复,一季度社零同比增速从去年四季度的-2.7%上升至5.8%,并开始进入到“高同比、低环比”的第二阶段。 今年的消费修复可分成两种类别,一种是场景修复类消费,一种是收入修复类消费。

从两种消费类别的环比折年数变化来看,以餐饮、化妆品、服装为代表的场景修复类消费1-2月改善普遍较快,但到了3月开始出现放缓迹象。以可选消费为代表的收入类消费1-2月修复偏慢,3月开始出现走势分化。

一季度经济数据中真正超预期的只有出口,1季度贸易顺差同比增速从去年四季度的1%跳升至44%,拉动GDP增速1.4个百分点左右,可以说出口是真正的“弱预期、强现实”。

至于消费,展现出的并不是现实和预期的差异,而是宏观和微观的差异、数据和体感的差异、同比和环比的差异。

受益于疫后补偿性消费恢复,一季度社零同比增速从去年四季度的-2.7%上升至5.8%,并开始进入到“高同比、低环比”的第二阶段。由于去年3-5月社零同比增速转负,今年同期的消费同比增速偏高,但如果不考虑基数效应,仅看季调后的环比增速,则今年3月社零环比只有0.15%,明显低于2017-2021年之间的任何一年,仅高于2022年3月,也明显低于今年2月0.67%的环比增速。

今年的消费修复可分成两种类别,一种是场景修复类消费,一种是收入修复类消费。

从两种消费类别的环比折年数变化来看,以餐饮、化妆品、服装为代表的场景修复类消费1-2月改善普遍较快,但到了3月开始出现放缓迹象。以可选消费为代表的收入类消费1-2月修复偏慢,3月开始出现走势分化。

今年1-2月,出行类商品消费(纺服、化妆品等)环比增速高于2017-2019年同期均值13个百分点,高于过去6年同期均值20个百分点。但是今年3月,出行类商品消费和餐饮消费的环比增速均出现放缓,其中出行类商品消费环比增速接近2017-2019年同期均值,而餐饮消费环比增速低于2017-2019年同期均值。3月以来的高频数据也验证了场景类消费的修复出现放缓,比如地铁出行人数、拥堵延时指数在1-2月快速回升后,3月逐渐进入了平稳期。

即将到来的五一假期可能是出行类消费的又一次修复,因为2022年11月后居民尚未经历长假(清明节仅放了一天),积压三年的远途旅行意愿可能在今年五一假期出现补偿性恢复。五一订票数据已经显示出出行类消费再度环比走强的可能性,比如美团表示截至4月10日,五一期间国内的住宿、交通、景点门票等预订量较2019年同期增长约200%。

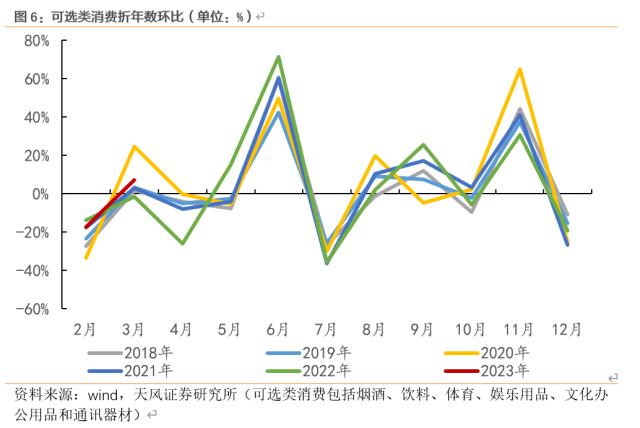

今年1-2月,居民收入修复类消费普遍改善较慢,进入3月后走势分化。

收入修复类消费也分为两种。一种是以通讯器材等为代表,受政策影响不明显的可选消费,这类消费年初以来环比修复慢于出行类消费,但方向持续改善。

今年1-2月,可选类消费的环比增速高于2017-2019年均值8.2个百分点,低于出行类消费和餐饮消费的13.2个百分点和13.1个百分点。但3月可选类消费的环比依旧超过了2017-2019年同期均值2.9个百分点,而出行类消费环比改善则明显放缓。

由于没有政策支持,大多数可选消费的修复主要依靠居民收入改善和消费倾向(当季消费支出/当季可支配收入)回升,所以是一个慢变量。

1季度总体失业率走低,3月城镇调查失业率从5.6%降至5.3%,居民可支配收入增速从去年四季度4.2%升至今年一季度5.1%。同时,居民消费倾向开始好转,今年1季度居民消费倾向超过2020-2021年同期水平,距2017-2019年同期均值差距相比去年四季度收敛了1.5个百分点。

由于居民收入和消费意愿的恢复依赖于企业利润、内外部环境、长期信心等多重因素,因此我们认为,对于政策支持力度较弱的可选消费修复,既要有信心也要有耐心。

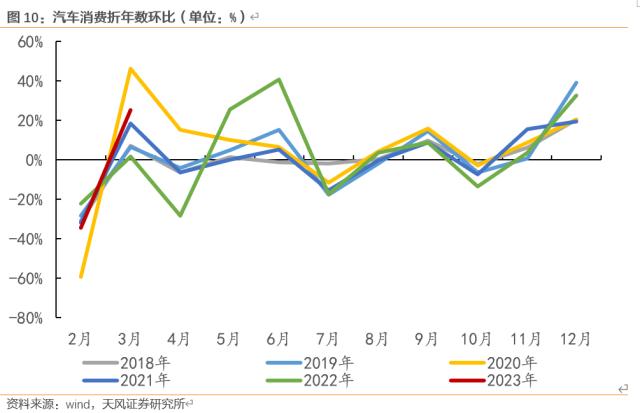

另一种收入修复类消费则是以汽车为代表,受政策影响明显,在修复走势上表现出较强的独立性。

受财政补贴退坡等因素的影响,今年1-2月居民购车意愿偏弱,汽车消费同比增速相比去年12月下滑了14个百分点至-9.4%,环比增速也低于2017-2019年同期均值1.4个百分点,在各类可选消费中表现最弱。

3月各地政府和车企加大促销力度,汽车消费环比大幅上行,并高于2017-2019年同期的均值15.8个百分点,这一热度延续至4月上旬。乘联会数据显示4月1-16日乘用车市场零售66.5万辆,环比3月同期增长15%(往年4月汽车消费弱于3月)。

由于补贴政策对汽车消费的影响较大,去年财政补贴政策一定程度透支了今年居民汽车消费潜力,如果没有政策支持,今年汽车消费可能仍将弱于其他可选消费的修复程度,当然我们认为汽车消费的具体走势还将与后续补贴政策是否跟进加码有关。

风险提示:居民收入端的修复低于预期,居民失业率短期改善幅度低于预期,居民消费意愿修复力度弱于预期。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com