金河生物:金霉素龙头企业

公司简介

公司是专业从事动物保健品研发、生产、销售、服务的高新技术企业,是全球饲料添加剂金霉素行业龙头企业,现有业务包括动物保健品业务、环保污水处理业务和玉米深加工业务三大板块,产品种类涵盖饲料添加剂、兽用疫苗、 兽用化学药品、动物营养品、玉米淀粉及工业污水治理服务。

公司立足于动物保健品行业,依托30年来在动物饲料添加剂领域形成的品牌、市场优势,2014年收购美国潘菲尔德公司,主要产品进入美国终端市场。2015年收购杭州佑本,产业链延伸至动物疫苗业务。2016年收购美国普泰克公司,布局国际化的疫苗产业平台。同年收购牧星重庆公司,加强化药业务。公司已经从单一的药物饲料添加剂生产企业转变为动物保健综合产品服务提供商。

接上,公司商誉3.27亿元,占总资产10%左右。已减值0.47亿元。

环保污水处理主要以第三方治理的模式从事工业污水及其它污废物的处理。日污水处理能力30,000吨。

公司玉米深加工产能30万吨/年。主要产品有玉米淀粉、液糖、蛋白粉等。玉米淀粉一部分供应公司,其它外销。

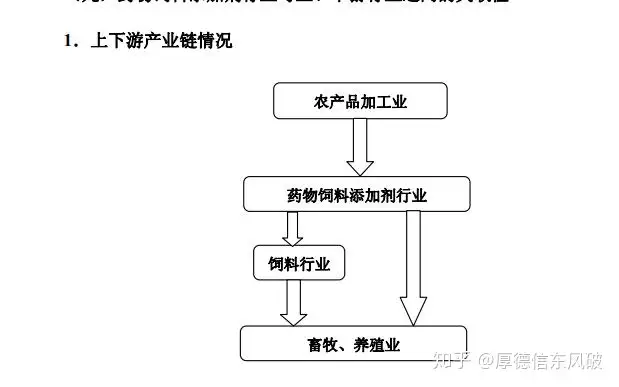

业务模式

动物保健品业务领域:采用生物发酵技术生产的药物饲料添加剂产品,其主要原料为大米、麸皮、 玉米淀粉、豆粉等农副产品。①直接销售:大型饲料企业和养殖场;②通过经销商销售:中小饲料和养殖企业;③政府招标采购:按照农业部规定,国家对部分疫苗由政府统一招标采购。

环保污水处理业务领域:

公司主要以第三方治理的模式从事工业污水及其它污废物的处理。公司的金霉素生产过程中同样会产生污水等排放,该部分业务是从生产过程中演化并逐渐成为盈利板块。

玉米深加工业务领域:公司通过向上游企业、农户采购玉米,加工成玉米淀粉、液糖及蛋白等联产品,一部分玉米淀粉销售给公司作为金霉素的原材料,其余销售给其它客户。

该部分业务也是从生产金霉素等过程中上游原材料生产演化而成。既能满足主要产品生产,又能独立成为盈利板块。

综上,公司以金霉素等生产为主,独立开发开发出污水处理,玉米加工等新型业务增长点,同时在发展过程中,通过收购等手段,逐渐进入动物疫苗研发生产等细分领域。

业绩表现

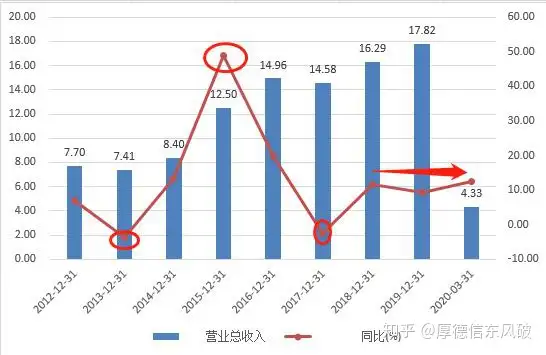

首先看下公司近三年的业绩情况。2017-2020年第一季度营业收入分别为14.58亿元;16.29亿元;17.82亿元;4.33亿元,净利润分别为1.10亿元;1.64亿元;1.90亿元;0.59亿元,经营活动净流量分别为0.27亿元;1.17亿元;2.82亿元;0.00亿元,年复合增长率分别为11%,31%,223%,毛利率分别为38.31,37.84,36.64,38.32,净利率分别7.55,10.09 ,10.68,13.73,roe分别为7.20,10.24,10.45,3.17。

公司收入收入在17亿元左右,净利润为在1.9亿元,现金流维持在2.8亿元。收入增长一般,净利润和现金流增长迅速,说明成本结构或作费用控制做的比较好,毛利率维持在38%,净利率维持在13%,roe维持在10%,公司盈利能力还不错,且盈利水平逐年上升。毛利率变化不大,净利率变动较大,说明费用控制方面做的比较好。

股价表现

公司是2012年上市,在2016年进行了定向增发配股,在上市当年股价达到历史最低位3.12元;接下来连续4年上涨,在2016年达到最高价12.01元,随后连续两年下跌,在2018年达到阶段性底部3.8元,然后连续上涨,直到现在收盘7.61元,处于历史的中位数位置。

从估值PE的角度看, 最高在2016年109倍,最低在2019年15倍,目前在27倍左右,处于历史的中部偏下的为主。结合上述股价情况,2016年主要是股价较高,估值较高,2019年公司股价不算低也不算高,但是 pe较低,主要是当年收益较高。给予如何低的估值,主要是公司当年的收入增长速度较低导致,为什么增长速度降低?

财务分析

公司收入逐年上升,从上市的7.7亿元到2019年17亿元,复合增长率13%,涨幅最大的是在2015年,主要是法玛威公司整体销售业绩大幅增长等;涨幅最低的是在2013年和2017年,几乎为0%,由于美国市场受饲用金霉素添加方式改变的影响销量下滑导致。近两年的逐步平稳在10%左右的增涨幅度。结合股价反映,公司的股价在2013年开始企稳上升,在2016年达到最高点(较收入增长最高点2015年滞后一年);2018年股价再次探底上升(较收入增长幅度2017年探底滞后一年)。

由此可见,公司的股价和收入增长息息相关。

收入和净利润的增长幅度基本上保持一致。增长弹性较大,行业周期性较强。最高增长50%以上,最大增速-30%,基本上的每年的增长幅度为正。结合公司从2014-2016年进行的并购情况看,公司的增长驱动因素较大依赖并购操作。2018年净利润增长幅度较大主要是受益于药物饲料添加剂国内市场销售态势良好,美国市场逐步回暖,公司产销两旺,业绩实现较大幅度增长和环保及疫苗业务稳步拓展。

根据以上分析,公司的增长最大的动力在于下游市场的情况,而下游为养殖业,周期性较强。结合公司的多元化发展和并购兼并情况,能在一定程度平滑下游对公司业绩波动影响。

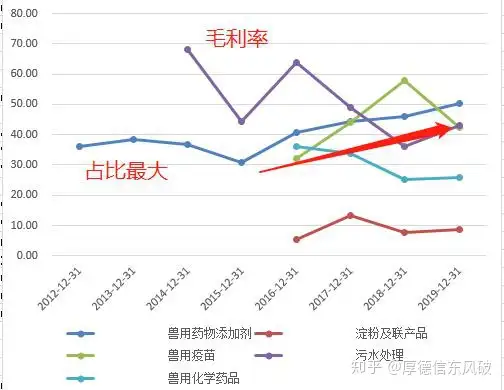

公司的毛利率和净利率持续改善。主要的原因是公司的产品结构发生变化,占比最大的金霉素毛利率逐年改善,带动整体的毛利率上升。

现金流水平在大多数年份大于净利润。说明公司赚取的是真金白银。行业地位话语权较强。商业模式的现金流比较好,这也奠定了公司近几年能基本上把盈利分红回报股东的基础。

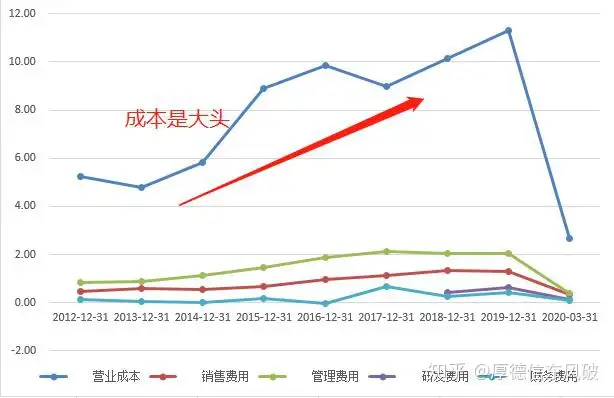

公司的成本是大头,三费占比不大。成本增长较为明显。

成本中,占比最大的是原材料,其次是电力等能源费用。

公司资产负债率在50%左右。资产中最多的是固定资产无形资产和商誉,汽车为存货和货币以及应收类。负债以有息负债为主。

行业分析

公司主营业为金霉素生产和销售。上游为生产玉米的农户或者经销商,发电厂,毛利率在30%左右。中游为农用饲料生产商,比如金河生物毛利率37%;正大企业国际29%。下游为猪鸡等养殖企业,比如新希望12%,温氏股份20%,益生股份30%,圣农发展30%。

公司处于产业链中游,毛利率较高,盈利水平较高,和同行业比较,具有毛利率较高,具有成本优势。主要是公司处于内蒙古,靠近原材料基地和能源发电厂,规模较大,成本较低。

按照金霉素1.6万元/吨计算,按照公司目前情况产能在3.6万吨,销量在6.6万吨,供不应求。收入10亿元

环保污水处理日处理3万吨,吨处理收入0.3万元,这部分业务如果不拿新项目,增长幅度不大。收入1.1亿元

农产品加工业玉米深加工产能30万吨/年,吨加工收入0.18万元,该部分业务增长幅度较大。收入6亿元

管理层分析

公司最大的股东为内蒙古金河建筑安装公司,持股比例38%。实际控制人为王东晓。是一家家族控制的民营企业。管理层大多以60-70年代出生为主,正直事业发展巅峰期。大多数从2010年就在公司任职,离任较少,管理层较为稳定。

分红融资政策

上市以来,公司累计分红5.8亿元,分红率56%,累计从股市里募集资金9.6亿元。也就是说金河生物已经给投资人实现了60%的分红收益,算是良心企业了。

估值分析

目前公司的估值不算高。但是结合公司近两年的增长率看,还有可能下探的可能,好在今年一季度,在疫情的影响下,公司的收入增长水平高于预期,所以公司股价从最低的6.01涨到了目前7.61,涨幅26%,较为乐观。

随着养猪养鸡等下游企业逐步恢复,相信会给公司业绩带来一定的正面影响。最大的不确定是在美国市场。公司的一半收入在国外,国外疫情影响,消费降低,下游需求减少,可能会拖累公司业绩。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com