说说友邦投资连结保险的坑

投资连结险有“坑”?

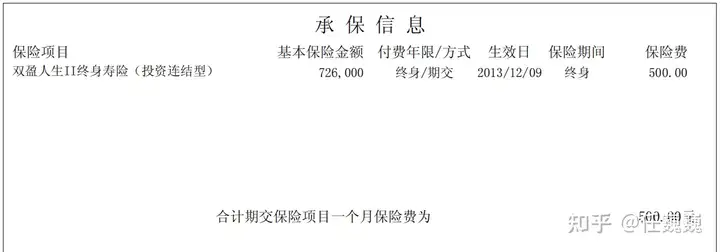

这是一份友邦的投资连结保险,相信有不少朋友都买过类似的或友邦,或中信保诚、或平安等等保司的投连险,业务员说,这种保险既可以投资享受投资收益,又可以有72万的寿险保障,一举两得。竟然还有这么好的事情,一时间,很多朋友都入了坑。为什么说是入坑呢?且听我慢慢道来。

投资连结险的本质

先看看这个保险的投资功能:

每个月交的保费分别进入如上的两个组合投资账户,这两个投资账户,本质上就是基金,投资于固收类资产和股票,既有赚钱的可能,也有亏损的风险,相当于投资了友邦的一只基金。

投连险与基金的区别

既然是基金,那就让我们来看看友邦基金和某宝上的其他基金有什么不一样

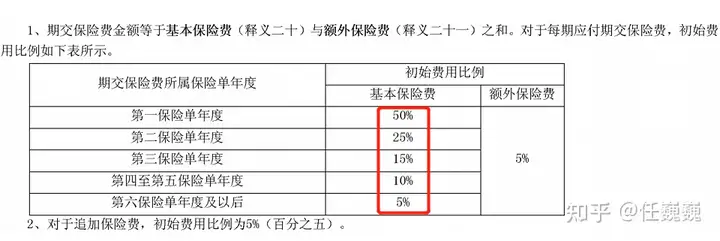

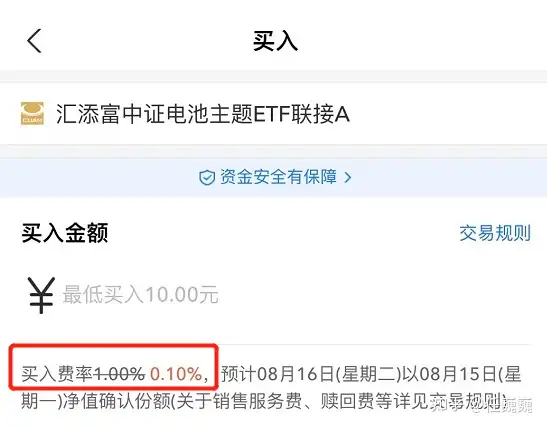

申购的费用:

友邦“基金”的申购费用算是比较高的:第一年才一半的钱用去买基金,第二年费要扣掉25%,到第五年及以后,每年都要5%的费用。

大家购买基金比较多的“支付宝”或“天天基金”平台申购费率才0.1%,相比起立,友邦的“申购”费率不是一般地高。

再者,各位要问自己一个问题,为什么基金要在友邦买呢?去买一些口碑较好的基金公司诸如:华夏基金、嘉实基金,易方达基金,广发基金等的基金不是强过买友邦吗?业绩好,口碑好,申购费率低,赎回还比保险更方便。

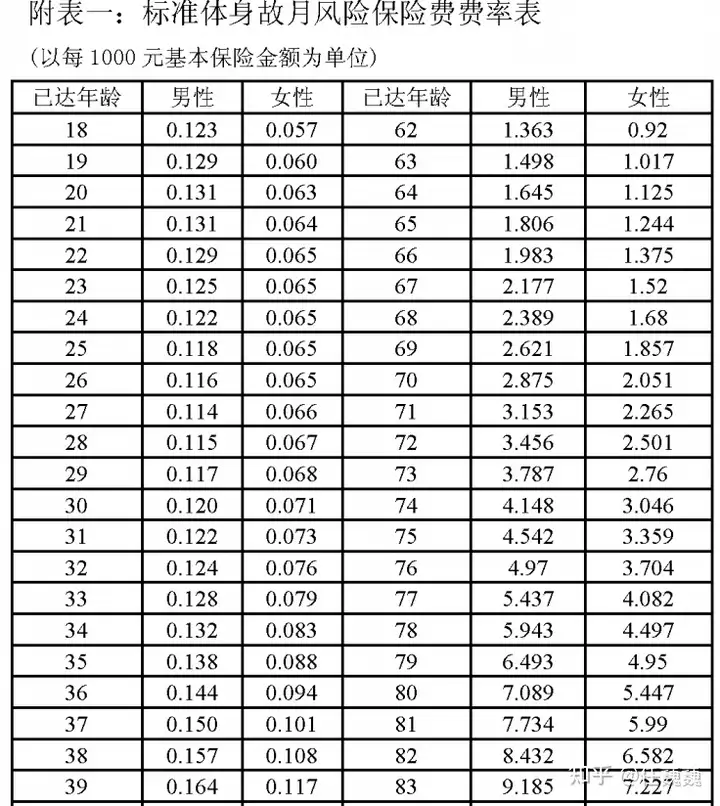

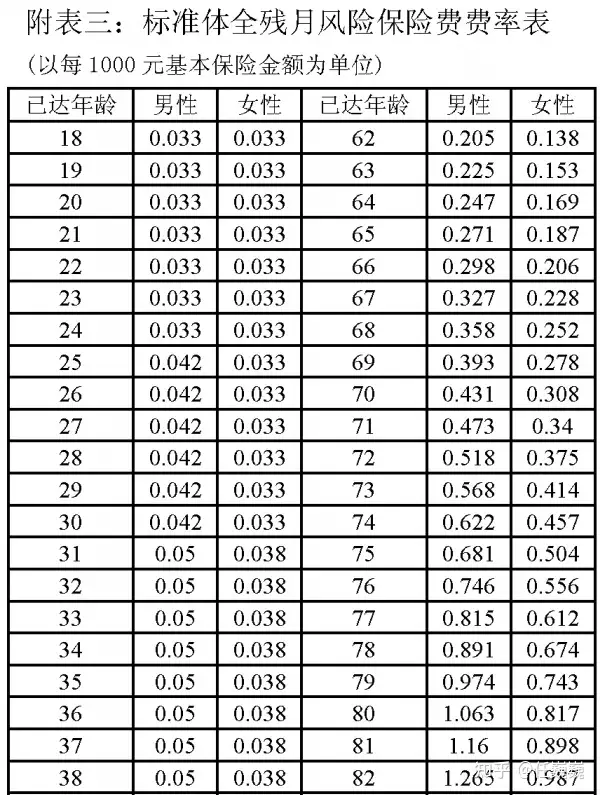

其次我们再看看寿险保障这块:

可以看到,寿险保障是有成本的,相当于附加了1年期的寿险,总费率=身故费率+全残费率

我们分别截取30岁、40岁、50岁、60岁、70岁几个时间段的数据计算这几个年份的保障费用。同时作为对照,做一份30岁男性,基金+保到70岁的定期寿险的组合,可以做到类似友邦的保障兼投资功能:

可以看到,过了50岁,每年交给友邦的6000元,不但没有进入投资账户,还要从投资账户贴钱用作保障。到了70岁这年,要从投资账户里贴3.5万之巨。而基金+定寿组合每年都有4522元用作基金投资。看到这里,这份投连险怎么样,各位是不是心里有数了?

是业务员误导还是无知?

大多数业务员在推销投连险的时候只讲收益,不讲风险,也不会给客户演算随着岁数越来越大,保险扣除的保障费用也是越来越多,尤其是进入五六十岁后,保障费用成为不可承受之痛,当初购买的时候指望通过理财,退休后能积累一笔丰厚的资金,到头来才发现,保险账户里的钱只剩下三瓜两枣。

请记住,这份保险是终身缴费的,是因为如果停缴的话,很可能前面几年积累的钱,根本不足以用作保障费用,年纪大了,才发现保险因为账户资金为零失效了。这是已经发生在一些客户身上。

综上所述,对待已有的投连险最好的处理办法就是尽早换掉。

任巍巍,中山大学工商管理硕士(MBA),致力提供保险避坑专业服务。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com