新材料行业个股分析-鼎龙股份300054:抛光垫有望成为公司成长新动能

投资要点:

1、 鼎龙股份是国内打印复印耗材龙头企业,并成为国内最大规模的硒鼓供应商和彩色聚合碳粉国内唯一供应商,同时掌握硒鼓关键原材料芯片、显影辊和充电辊的核心技术。主营业务涉及激光打印快印通用耗材、集成电路芯片设计与制程工艺材料、数字图文快印与云打印三大块。

2、 公司目前在打印复印通用耗材行业已经形成全产业链布局,产品覆盖到了产业链上下游的所有核心环节产品。目前,公司是国内硒鼓产销规模最大的供应商,是国内唯一同时掌握硒鼓上游三大核心关键技术优势和供应优势(彩色聚合碳粉、硒鼓芯片、显影辊)的企业,同时也是国内规模最大的激光硒鼓供应商。公司通过并购整合, 实现了彩粉/载体/芯片/显影辊-硒鼓的全产业链布局。目前公司是国内兼容性彩粉寡头,拥有2400 吨产能(本部2000 吨,佛来斯通400吨),并且佛来斯通产线拥有技改空间。产能瓶颈突破较为容易,由于产品高毛利率的特性,彩粉业务能够为内生增长提供可观的增量。此外,自有显影辊、硒鼓芯片、载体等原材料生产线也使得公司旗下的珠海名图、科力莱、超俊等硒鼓生产基地拥有一定的成本控制力。目前,显影辊产品处于供不应求状态,未来有望提供新的利润增长点; 公司硒鼓产品满产满销,预计未来将通过预留线扩产、收购、参股、绑定等方式做大硒鼓业务。2017年公司硒鼓产品市占率约10%,2020年有望提升至30%,规模效应提升空间巨大。

3、 打印耗材行业市场规模:随着全球整体经济的逐渐复苏和打印机普及程度的提高,用户对打印耗材的需求也将有所增长,预计未来五年全球打印耗材市场的出货金额将基本保持平稳增长,年均复合增长将在0.3%左右,2018年将达到777.30亿美元;未来五年中国打印耗材出货金额的年均复合增长率为2.7%左右,2018年达到1421.41亿元。

4、 同时,公司又是一家以科技创新为驱动力的新材料及半导体产业公司,公司近年的材料项目主要应用于集成电路行业,并已成为半导体抛光材料领域的国产先行者。公司研发的 CMP 抛光垫有望打破陶氏长期以来的垄断局面,从立项至今,公司研发团队经历了5 年的时间,目前已经对国内包括中芯国际、武汉新芯等芯片厂商进行了送样,认证周期大约为半年到一年。未来有望成为公司打印耗材行业之外的新增增长点。公司计划募投两期项目实现年产能50万片,一期项目已于16年实现试产,同步全面启动了公司国内CMP抛光垫客户的送样及验证评价工作,同时为提高公司产品竞争力并加速客户验证效率考虑,公司投资建设了测试评价实验室,并于17年4月投入使用。17年12月公司一款抛光垫产品通过客户认证,全资子公司鼎汇微电子进入客户供应商体系,标志着公司CMP抛光垫取得重要突破。今年1月,公司与成都时代立夫科技有限公司及其现有股东天通股份等签署股权转让协议,本次股权收购交易完成后,公司将持有时代立夫69.28%的股权。公司将在抛光垫产品的技术研发与客户资源整合等方面,与时代立夫展开深入合作,协同效应有望凸显,CMP抛光垫业务未来有望成为公司成长新动能。

5、 公司令市场期待的产品CMP抛光垫,2017年全球市场需求150亿,中国25-30亿,每年还将继续增长。公司投资建设的CMP项目,1期规模10万片,2期规模50万片,随后下游客户评价与测试工作,目前进度进展顺利,公司将继续扩大生产规模。目前全球生产芯片抛光垫的企业主要是陶氏,其垄断了集成电路芯片和蓝宝石两个领域所需要的抛光垫90%的市场份额。此外,3M、卡博特、日本东丽、台湾三方化学等也可生产部分芯片用抛光垫,可见CMP抛光垫技术主要被美、日和台湾部分企业垄断。CMP研磨液和研磨垫技术壁垒深,国内90%以上依赖进口。以安集微电子和鼎龙股份为代表的行业龙头企业率先打破CMP材料领域技术封锁,在人力成本和本土化销售方面具有显著竞争优势,未来将受益于国内高速增长的半导体材料市场和广阔的进口替代空间。

6、 彩粉、芯片双核心产品为公司构筑护城河:鼎龙收购佛来斯通之后成为国内唯一兼容彩粉供应商。深圳超俊、珠海名图、科力莱将进一步加大对鼎龙彩粉的需求,目前彩粉自用比例只有约30%,未来提升空间巨大。芯片业务方面,子公司旗捷科技收入1-9月份同比增长59.95%,未来有可能拓展至打印领域之外的芯片业务,芯片业务具有良好增长空间。旗捷行业市占率逐步提升至20%左右,目前为业内第二,未来发展空间仍然较大。

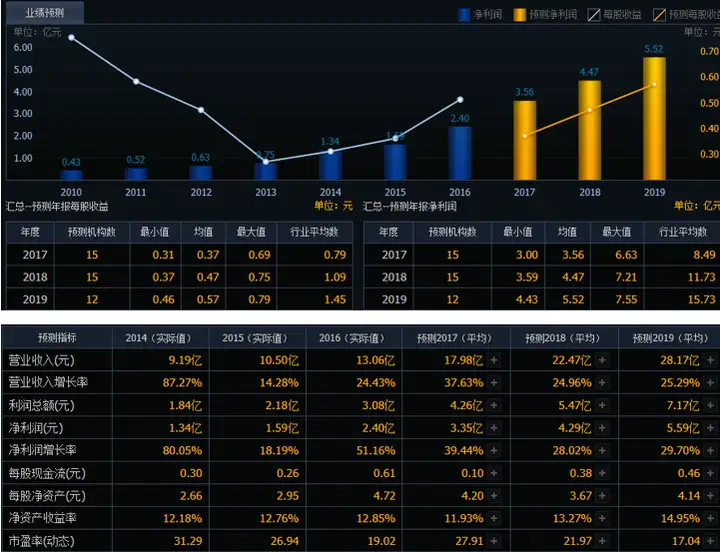

7、 财务和估值:从2017年报来看,公司业绩总体良好,EPS、ROE有待提高,估值较为合理。业绩预测方面,公司预计2018年一季度净利润同比下降20%至40%,主要原因公司归结为国内通用硒鼓市场竞争逐步加剧,行业在消化产能的同时利润逐渐向产业链上游及优势企业集中。为了进一步巩固和提高市场占有率,公司调整了部分硒鼓产品价格以加大产品出货量。但受人民币升值因素共同影响,公司硒鼓产品营业额及销量同比增长同时利润增速出现下滑的局面。从全年来看,根据机构预测,18、19年公司业绩总体呈上升趋势,PE有进一步下降的趋势。

10、风险提示:

1) 汇率波动风险:由于公司硒鼓产品的主要销售市场为国际市场、彩色碳粉产品也有部分客户为国外客户,因此,公司营业收入中的较大部分来源于外汇收入,汇率的波动会对公司的业绩造成一定的影响。

2) 产品降价风险:目前,公司营业收入仍主要来源于激光打印快印通用耗材业务板块,而产业链终端通用硒鼓产品市场处于充分竞争状态,同业竞争者较多,行业集中度偏低。期,部分厂商采取降价策略导致产品整体价格水平有所下降,未来亦有可能公司采取主动降价策略,以提高市场占有率。

未来,如通用耗材市场部分产品价格继续下行,可能对公司当期业绩造成一定影响。3) 商誉减值风险:目前公司因实施并购重组已累计形成商誉金额8.67亿元。根据《企业会计准则》相关规定,未来如并购对象经营受到宏观经济形势、市场环境变化、企业自身管理等因素影响而导致经营状况恶化,将存在商誉减值风险并对公司当期业绩造成不利影响。

4) 环保风险:公司部分产品生产过程中会产生废水、废料或废气。 由于不可预见性因素、环保设施管理漏洞、人为操作失误等原因,可能导致发生环境污染事故并对公司正常经营造成影响。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com