有研新材财报分析

一、公司简介:

有研新材是有研科技集团有限公司(中央企业)的控股子公司,上海证券交易所挂牌上市,股票代码600206,主要从事微光电子薄膜材料、超高纯金属靶材、稀土材料、生物医疗材料、稀有金属及贵金属、红外光学及光电材料等新材料研发与生产。产品主要应用于心一代信息技术、新能源及新能汽车、节能环保、医疗器械等领域,同时也是国内重要的半导体材料领军企业之一,目前已实现自超高纯金属到靶材一体化运营,在超纯度金属、铜靶材、铜吕合金靶材、钴靶材、镍铂合金靶材等产品实现了技术突破,目前已成为台积电、中芯国际、英特尔、长江存储等集成电路企业稳定供应商。

参控公司:

参股公司名称参控关系投资金额有研稀土新材料股份有限公司子公司10.85亿元有研亿金新材料有限公司子公司5.265亿元有研国晶辉新材料有限公司子公司4.158亿元山东有研国晶辉新材料有限公司子公司2.690亿元有研医疗器械(北京)有限公司子公司5385万元二、债务偿还能力分析:

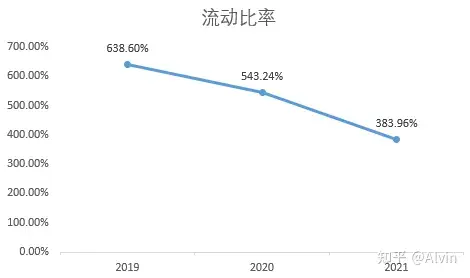

1.流动比率:年末流动资产/年末流动负债

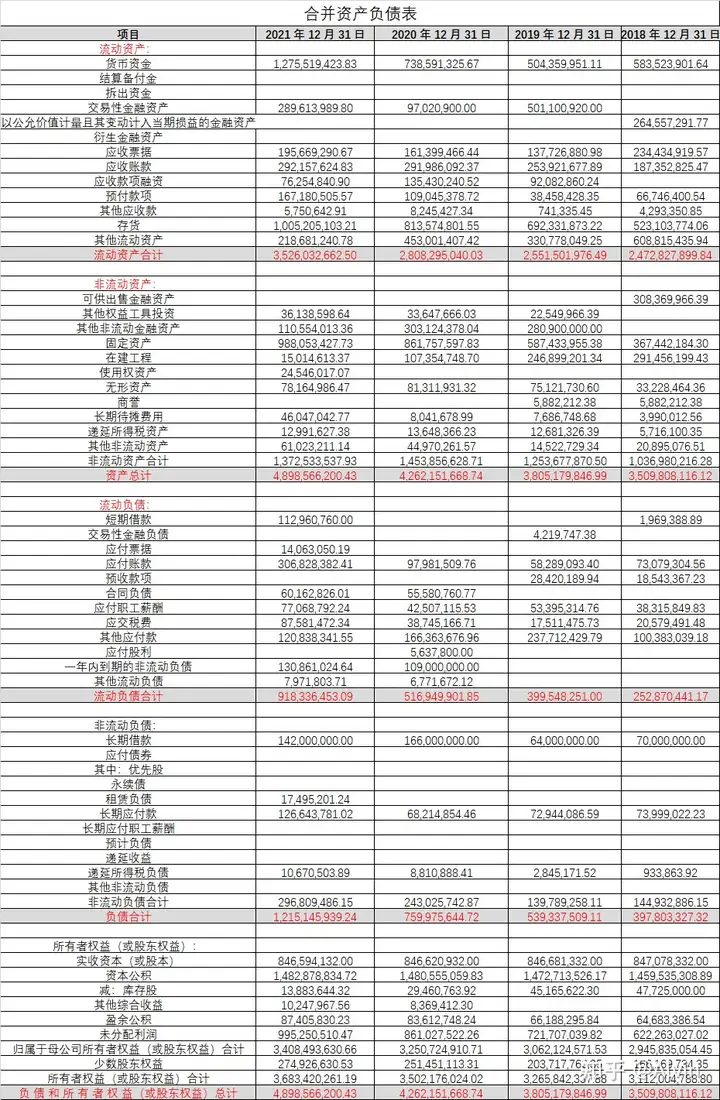

流动比率连续三年大幅下降,但2021年流动比率仍然在3.8以上,高于流动比率普遍认为的安全值2,短期债务偿还能力较强。

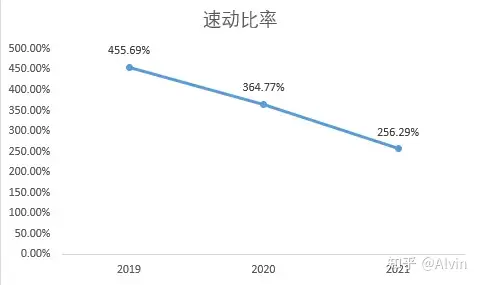

2.速动比率:速动资产/流动负债 (速动资产=流动资产-预付账款-存货)

连续3年的速动比率高于普遍认知的值1,债务偿还保障能力强,但2019年-2020年速动比率过高,说明企业资产利用率较差.

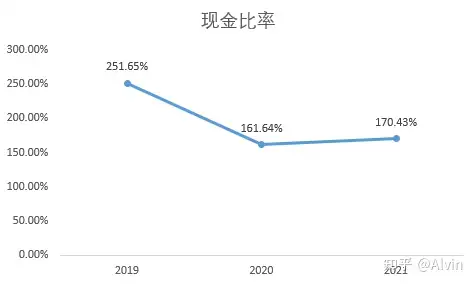

3.现金比率:(现金+有价证券)/流动负债 *100%

与速动比率一样,连续4年的速动比率高于普遍认知的值1,企业现金资产足以偿还流动负债.

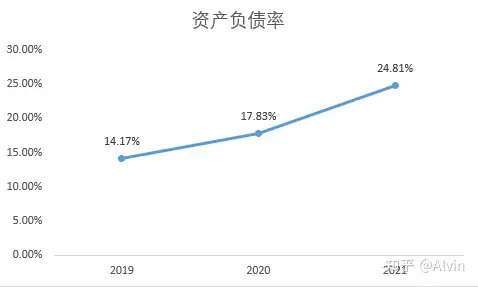

4.资产负债率:

企业连续3年资产负债率低于25%,负债相对较低,说明资产对负债偿还能力强,从财务结构上来看企业比较保守,没有大举利用对外举债进行市场竞争力提升,也有可能公司资产经营较差,总资产收益率跑不赢银行借款利率(后续会对总资产收益率去验证公司不举债的原因)。

三、运营能力分析

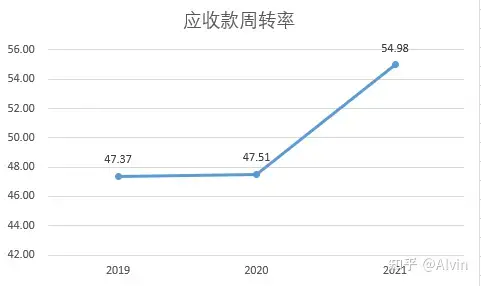

1.应收款周转率

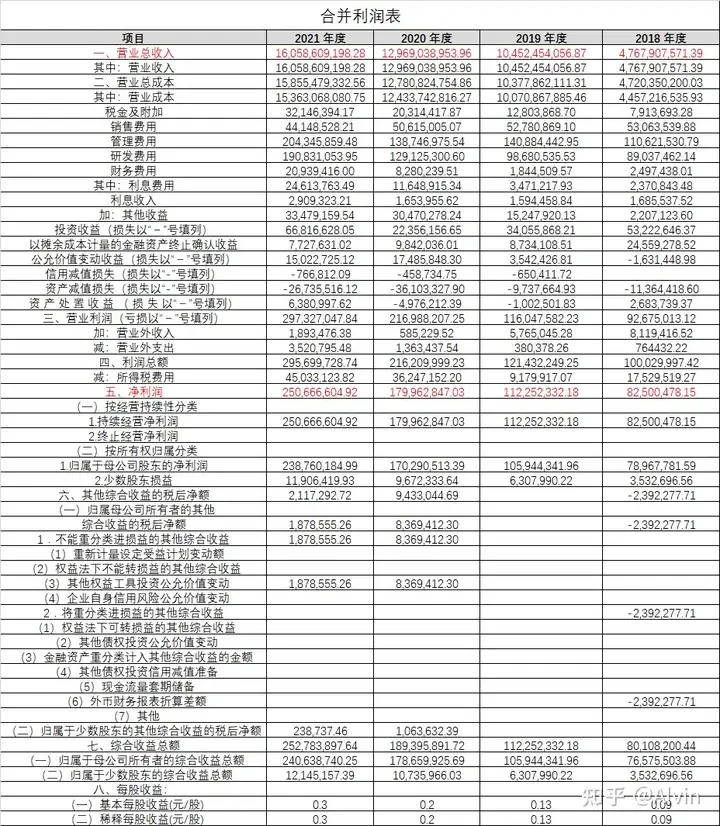

2021年应收款周转率54.98,企业平均每6.84天就可进行一次应收款回款,回款周期快,坏账风险较低。

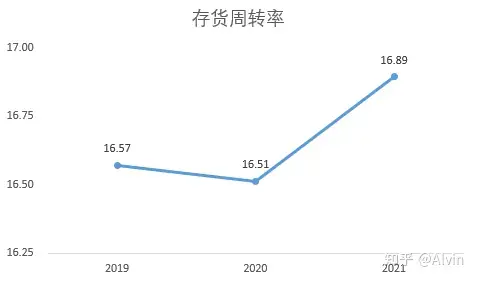

2.存货周转率

2021年企业存货周转率16.89,平均每21.61天就进行一次存货清空,存货周转很快,库存积压风险较低

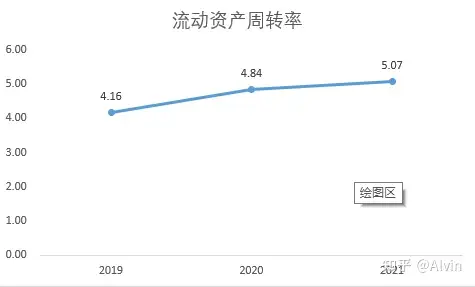

3.流动资产周转率

近三年公司流动资产周转率都高于4,处在较高的周转速度,且在逐年加速,说明企业资金的利用率在逐年变好。

四、产品盈利能力分析

公司整体盈利能力指标在逐年走高,2021年销售毛利率最高也仅有4.33%,净利率1.56%,被打上艰难生意的标签。

为了进一步了解企业销售产品毛利低问题,通过进一步查看2021年公司销售产品分布,可以看出公司营业总收入的160亿中有72.6%都是在生产销售铂族,毛利率仅为1.42%,也难怪公司营业额160亿但利润却低的可怜,公司毛利最高的产品为医疗器械材料但占比仅为0.32%,从当前公司产品经营构成来看经营能力较差,只有提高毛利率较高产品销售占比才能改善公司整体毛利率。

五、资产、资本盈利能力分析

从数据来看,2021年为近三年各项利润最好的一年,近3年各项资本盈利指标都在走高,盈利能力有所提升,投资人回报上升,2021年公司总资产收益率5.47%,净资产收益率为7.19%,每1元资产可产生0.0547元利润,每1元净资产创造利润0.0719元比起2019有较大提升,基本脱离了公司资产经营跑不银行借款的尴尬场面,同样验证了公司不在2019年以及之前低负债原因(公司的资产经营能力差,总资产净利润跑不赢银行借款利率)。

六、盈利增长能力分析

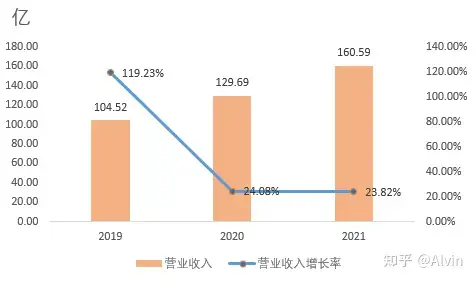

1.营业收入增长率

营业收入近三年都保持在20%增长率以上,增长速度较快,2021增长速度略有下降。

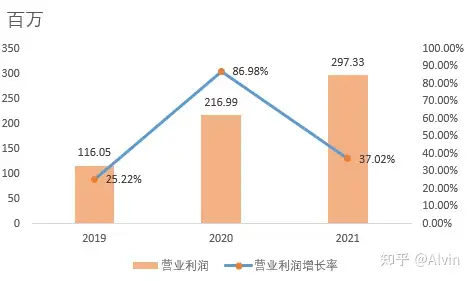

2.营业利润增长率

通过对历史数据查看,2019年营业利润与营业收入增长不成比例,说明2019年成本把控较差,2020、2021年营业利润增长速度高于营业收入营业成本把控有所提升,尤其是2020年在营业收入增长率24.08%情况下营业利润增长率高达86.98%。

3.净利润增长率

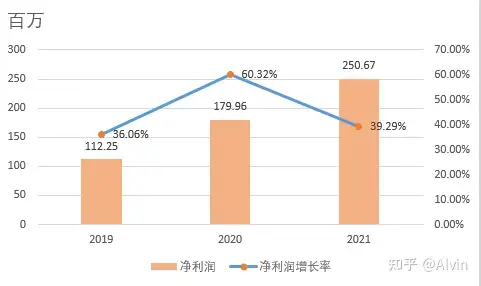

查看企业历史数据,净利润每年都在高于35%速度增长,净利润增长速度较快,公司盈利能力在提升。

七、经营活动现金流质量分析

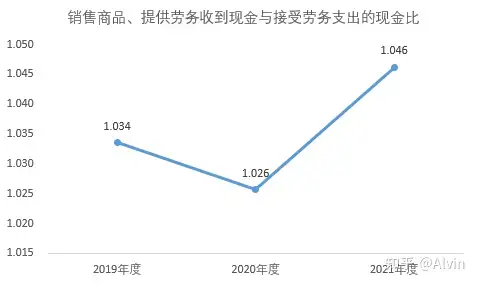

1.销售商品、提供劳务收到现金与接受劳务支出的现金比

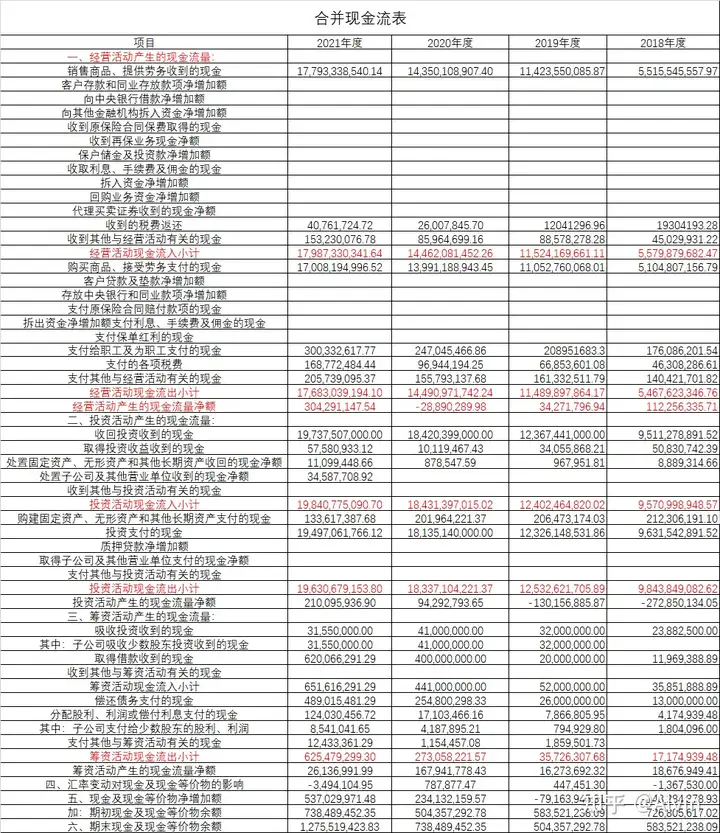

近三年有研新材销售商品、提供劳务收到现金与接受劳务支出的现金基本持平,勉强满足经营活动经营活动现金流出需求,比率过低缺乏正常经营现金流保障。

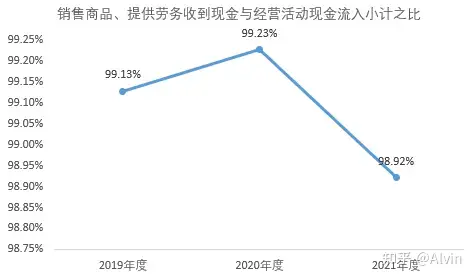

2.销售商品、提供劳务收到现金与经营活动现金流入小计之比

连续三年经营活动现金流入98.92%以上来自销售商品、提供劳务收到现金,其他经营活动仅占1%,可以看出有研新材的经营活动周转主要依靠自身经营而非政府补贴等其他资金流入。

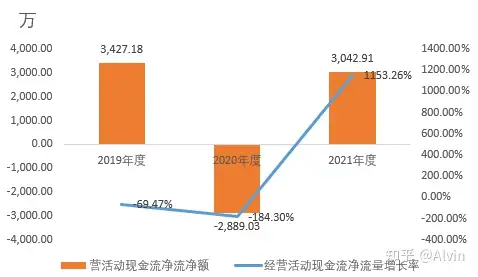

3.经营活动现金净额增长率

企业营业收入快速度增长,政府等相关补贴逐年增加,但公司经营活动现金流净额增长率在2019、2020均为负增长,且2020年经营活动现金净额为-2889.03万,说明公司经营活动现金流控制很差,2021年仍然不理想。

4.核心利润增长率

核心利润=毛利(营业收入-营业成本)-四项费用(销售费用、管理费用、财务费用、研发费用)-营业税金及附加

通过核心利润数据继续验证经营活动现金净额质量,2019、2020、2021年核心利润分别为7459万,1.88亿,2.03亿,在存货周转速度高于2以上企业理想的现金流净额规模应为核心利润的1.2-1.5倍数。以2021年为例,经营活动现金流金额应为2.4亿以上才能达到理想状态,而企业经营活动现金流净额仅为3042.91万,存在严重缺口,企业有利润钱去哪了?

可以看出,企业2019到2021年每年应收款项都在增加,存货也在快速增加,利润增长大部分为存货和应收款项,2021年公司应收款周转率高达54.98,平均每6.84天进行一次应收款回款,存货周转率16.89,平均每21.61天就进行一次存货清空,考虑到公司营业收入近三年都在保持20%以上较快增长,也是产生应收款和存货增加的主要原因,经营活动现金流净额存在较大疑点。

总结

有研新材行业前景较好,公司是集成电路用超高纯金属靶材龙头企业,在美国围堵国内芯片发展、国家必将快速发展芯片制造流程的国产替代,政策扶持有助于企业加速发展,2021年公司流动比率在3.8以上,高于流动比率普遍认为的安全值2,短期债务偿还能力较强,在回款周期方面,2021年应收款周转率54.98,企业平均每6.84天就可进行一次应收款回款,回款周期快,坏账风险较低;在存货方面,2021年企业存货周转率16.89,平均每21.61天就进行一次存货清空,存货周转很快,库存积压风险较低;在产品生产销售方面,公司当前产品生产结构存在较大问题,营业总收入的160亿中有72.6%都是在生产销售铂族,毛利率仅为1.42%,需要增加高毛利产品医疗器械材料,薄膜材料,红外线光学光纤光电材料生产销售占比,改善公司整体毛利净利润过低问题;公司近3年营业收入和净利润都在快速增长,发展经营较好,但公司经营现金流存在严重问题,2020年净利润1.12亿,经营活动现金流净额却为-2889.03万,2021年净利润2.5亿,经营活动现金流净额为3042.91万仍然不理想,存在应收收不回和库存增加问题,使得净利润增长水分较大,存在一定风险。

风险:

1.公司经营活动产生的现金流净额存在较大疑点

2.公司产品生产销售结构严重不合理,160亿营业收入中有72.6%为铂族类产品,毛利仅为1.42%。

附表

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com