二度冲击IPO的恒威电池产能不饱和却募资扩张,创始人曾陷入行贿案件

时隔3年恒威电池再次向IPO发起冲击。

8月27日,在结束三轮问询后,浙江恒威电池股份有限公司(以下简称“恒威电池”)创业板首发过会。事实上,2017年恒威电池曾冲刺过IPO,但由于业绩波动及自身发展战略调整的原因,在短短3个月后便匆匆撤回了上市申请。

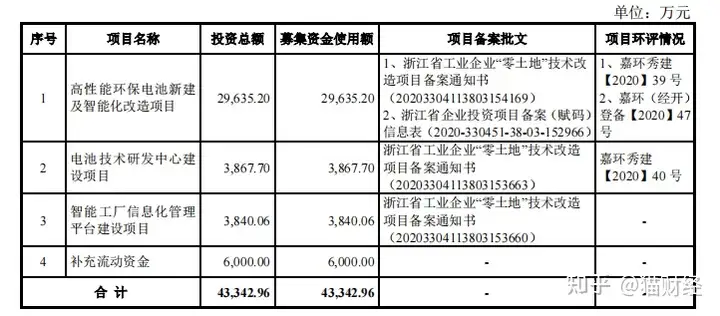

据悉,此次公司拟募资4.33亿,其中6000万为补充流动资金,剩余部分投产建设3个项目。

值得一提的是,恒威电池一边募资补充流动资金,一边却又大手笔分红。2016-2020年期间,公司每年都派发股利,五年大笔分红2.71亿,并且截至2020年末,公司未分配利润还有8974.63万。

家族式控股93.11%,创始人曾陷入行贿案件

资料显示,恒威电池主要从事锌锰电池的研发、生产及销售,主要产品包括碱性电池及碳性电池,公司产品广泛应用于小型家用电器、新型消费类电器、无线安防设备、智能家居用品等民用、工业领域。

具体来看,碱性电池的营收占比超七成,但有逐渐下降的趋势,分别为87.7%、85.19%、74.43%;而碳性电池的营业收入占比逐年上升,分别为11.85%、14.16%、24.24%。

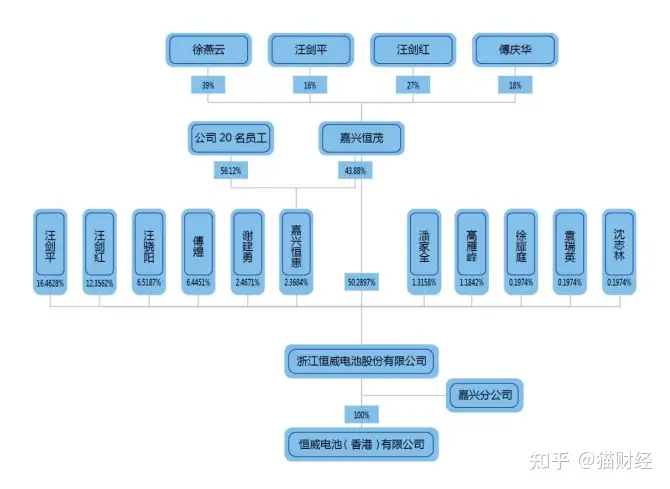

目前,恒威电池实际控制人为汪剑平、汪剑红兄妹家族六人,即汪剑平、徐燕云、汪骁阳、 汪剑红、傅庆华、傅煜,合计持有93.11%股份。恒威电池7名董事会成员中有2名为实际控制人家族成员,4名高级管理人员中2名为实际控制人家族成员。

由此可以看出,恒威电池是一家典型的家族企业,汪姓家族拥有对公司的绝对控制权。因此,如果实际控制人利用其对公司的控股地位、家族成员通过在管理层占据的席位,对人事、经营决策等进行不当控制,则有可能给恒威电池及其他股东利益造成损害。

值得一提的是,在报告期外,家族成员们还频繁占用公司资金。2014-2016年期间,汪剑平、汪剑红、徐燕云分别占用了公司资金2265万、5185.5万、2000万,而朱墨农曾占用恒威电池资金超4亿。

另外,在朱墨农担任恒威电池的法定代表人期间,其还涉入了一起行贿案件。据裁判文书网《陶兆荣受贿罪一审刑事判决书》(2014)嘉秀刑初字第572号显示,陶兆荣在担任嘉兴秀洲工业园区油车港分区管委会常务副主任、油车港镇镇长等职期间,利用职务上的便利,于2011年下半年,在金悦隆聚酒店吃饭期间收受恒威电池的前身嘉兴恒威电池有限公司法定代表人朱某所送现金10000元,为该公司在企业经营等方面谋取利益。

九成营收来自海外,产能不饱和仍扩张

招股书显示,2018-2020年,恒威电池的营业收入分别为3.16亿、3.22亿、4.86亿;归母净利润分别为5939.15万、6484.57万、9584.11万。报告期内,恒威电池的业绩总体上保持增长,特别是2020年的营收与净利润的增幅分别为50.84%、47.8%。

虽然报告期内的业绩增长迅速,但恒威电池今年的业绩增速出现放缓,预计今年前三季度,公司的营业收入为3.8亿至4.3亿,同比增长8.05%至22.27%;归母净利润为6400万至7400万,同比变动-4.37%至10.57%。

对此,恒威电池解释称,2021年上半年以来包括锌、锰在内的大宗商品原材料价格涨幅较大,公司原材料采购端承受了一定的压力并持续传导至下半年;同时,人民币升值导致以外币结算的销售毛利率略有下降以汇兑损失增加。

需要指出的是,恒威电池以OEM贴牌为主的业务模式,公司产品以出口为主,主要销往欧洲、北美、日韩等发达国家和地区,九成收入来自外销。2018-2020年,公司出口销售金额分别为2.91亿、2.91亿、4.51亿,占当期主营业务收入的比重分别达到92.44%、91.04%、93.24%。其中,公司出口到美国的产品销售收入分别为4381.78万、4879.5万、1.48亿,占当期主营业务收入的比例为13.94%、15.28%、30.66%,销售占比总体呈上升趋势。

而报告期内,恒威电池对Dollar Tree销售收入分别为464.76万、1842.43万及1.06亿,占当期主营业务收入比重分别为1.48%、5.77%和22.01%,其中碳性电池的销售金额分别为463.86万、1735.61万及 8184.95万,占公司各期碳性电池的销售金额比例分别为12.45%、38.38%及69.82%。值得一提的是,2020年Dollar Tree已成为公司的人第一大客户以及碳性电池主要客户,并且销售规模不断增加,存在过度依赖的风险。

此外,与同行公司相比,恒威电池的体量仍较小。2020年,长鸿能源、亚锦科技(南孚电池母公司)、野马电池的营业收入分别为19.52亿、33.26亿和10.99亿。

而研发方面,恒威电池也是相对薄弱,2020年,恒威电池研发费用1720.28万,低于均值6173.7万。专利方面,公司的发明专利仅有4个,远低于行业24.2的均值。

其实,恒威电池并不差钱,2018-2020年,公司的资产负债率分别为11.39%、14.28%和15.94%,而同时期行业平均值为39.82%、46.58%和50.01%。

值得注意的是,恒威电池此次IPO中将有2.96亿募资用于高性能环保电池新建及智能化改造项目。项目达产后,公司将新增碱性电池年产能3.78 亿支、碳性电池年产能4.43亿支。届时,公司碱性电池年产能将提高到12.48亿支碳性电池的年产能将提高到10.64亿支。

事实上,恒威电池碱性电池现有产能为8.6亿支,碳性电池现有产能为6.2亿支;而2018-2020年,碳性电池产能利用率分别为57.22%、48.43%、78.82%,产能利用率并不高。

此外,行业产能也有过剩的风险。长虹能源于今年1月拟投入募集资金1.8亿,用于年产15亿只无汞环保碱性锌锰电池智能工厂建设项目;野马电池也于去年5月拟使用2.54亿募集资金用于年产6.1亿只碱性锌锰电池扩建及技改项目。

对于恒威电池来说,大幅扩充产能后,未来或将面临产能消化难题。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:辽宁恒威水泥集团有限公司