介绍一下博腾股份在国内医药中间体行业内的地位。?

本文是《价值事务所》的原创文章第833篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

仔细看医药女神葛兰和赵蓓的持仓,相似度非常之高,基本就是医疗服务+CXO,葛兰的持仓里,还会挑点医疗器械、疫苗,而赵蓓呢,干脆就全是CXO,一线的、二线的、特色的。

一线CXO(七龙珠)所长给大家介绍过很多次了,他们当然好,市值也确实高,但现在,市场其实也很焦虑,因为大市值公司确实很难取得超额收益,因此,他们一直都在寻找市值洼地,这里请注意所长的用词,是市值洼地而不是估值洼地。

因此,今天我们一起来看一下,两位医药女神都十分青睐的一家困境反转型CXO,即——博腾股份。

01

价值事务所

博腾的困境反转

博腾是一家2005年成立的企业,一开始,他只是个普普通通的医药代工厂,即CMO,只接临床二期以后的药品生产订单。

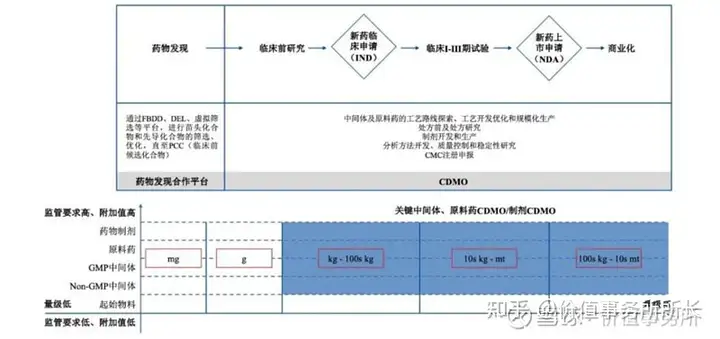

这里所长给大家解释一下,一款药品的从研发到上市会经历如下图的几个阶段,先要在实验室里研发,然后做临床前研究(如动物实验等),然后动物实验等各项数据通过了,就可以进行临床研究,也就是用人做实验。临床一期、二期、三期,每一期进行实验的病人数都是指数级增长,比如大家非常熟悉的新冠疫苗,临床三期基本要做好几万人。

CMO/CDMO,医药生产外包,当然是这款药还在进行实验室研究的时候就可以代工生产,只不过,实验室里需要的药物是mg级别的,临床前研究需要用到的药品是g这个级别单位的,当进行人体试验后,要生产的就是几十、几百、上千千克,等上市以后,需要的就是吨这个级别的了。

所以,为什么同是药物生产外包,会强调CMO和CDMO的区别,因为,越往前,其实越需要CXO企业同药企合作,对研发技术的要求越高,越往后,越像大家理解的传统代工厂。

而早期的博腾,只做临床二期以后的药物生产外包,其实就是技术含量并不高的CMO,而且,公司之前的战略是聚焦大客户,说白了就是死抱着强生、吉利德这几个爸爸的腿不放。

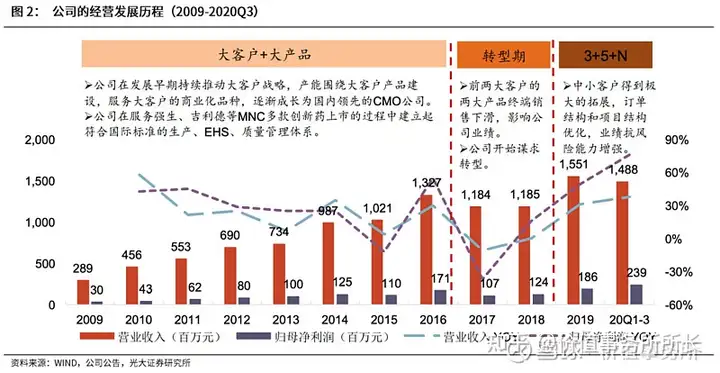

在公司发展的前期,紧抱爸爸的大腿,公司稳健发展,这个腿抱得有多紧呢?给大家看个数据:2014年,强生一家公司就贡献了博腾65.5%的收入。

随后,2017年,噩梦来了,过于依赖某一位或者某两位爸爸,就意味着,爸爸能决定你的命运,随着吉利德、强生交给公司代工的两大扛把子产品销量走下坡路,博腾的订单自然就少了,2017年,是博腾历史上唯一一年营收、利润双减。

痛定思痛后,博腾决定,不能再这么依赖爸爸了,大客户需要维护,但中小客户也需要去开发,只是,中小客户们比起大客户欠缺的东西不是一般的多,大客户的想法是实验室包给a、临床前包给b、临床包给c、商业化包给d,要制衡要在产业链中保持自己最大的话语权;小客户则不同,小客户恨不得一家公司全给他办完,所以,要想服务好小客户,博腾必然要改变只接临床二期以后的生产外包,而需要把前面打通,也就是,要完成CMO向CDMO的转型,甚至往CRO扩展。

于是,2017年,博腾收购了美国的J-Star公司,这是一家做工艺化学服务以及制剂研发的CRO公司,此后,公司积极围绕营销转型(聚焦大客户变成稳住大客户同时扩展中小客户)、技术升级(从CMO向CDMO升级)开始行动。

不过,博腾也清楚,自己再怎么转型,比起药明、康龙等一开始就做前端出身的大厂差距还是太大了,要想找到自己的位置,只能积极向新技术布局,所以,2018年,博腾与Codexis达成战略合作,开始进入生物催化领域,也是这一年,建立博腾生物,开始布局细胞基因治疗 CDMO 业务。

在经历2017-2018年业绩下滑后,公司的转型于2019年初见成效,反应在业绩上就是,业绩节节升高。

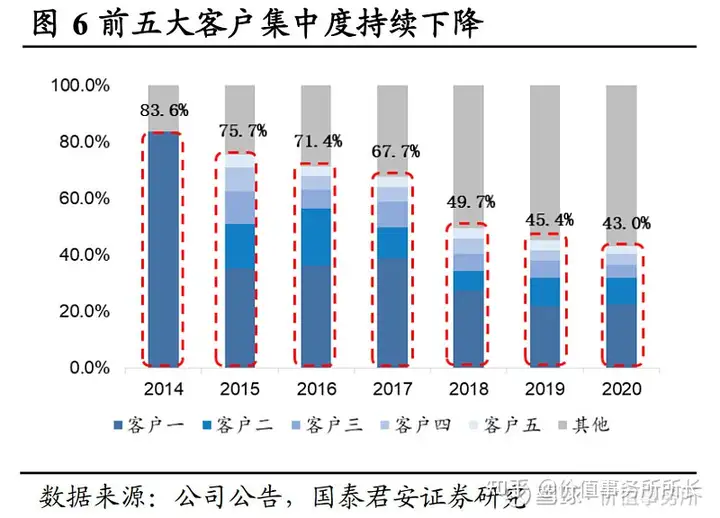

前五大客户集中度也大幅下降,2014年,五大客户集中度高达83.6%,到了去年,掉了一半。

博腾的种种迹象表明,其困境反转成功了。

02

价值事务所

2021三季报简评

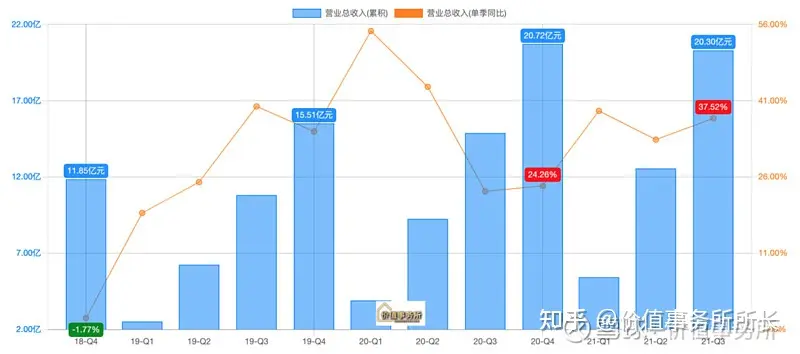

今年前三季度,公司的业绩维持2019年以后的高增长势态,一点停下来的趋势都没有。

不过,关于博腾一般的业务,所长觉得看看指标就可以了,所长重点关注的还是博腾2018年布局、2020年正式营业的细胞/基因治疗CDMO业务,因为,即便博腾困境反转,如果还是只停留在过去的业务上,一辈子也就只是个二线CXO没救了,他未来是否能跻身第一梯队,靠的就是细胞/基因疗法。

好在,这项业务增速喜人,没有辜负所长的期待。

截止今年前三季度,这项业务实现营收 1008 万,新签订单金额 1.05 亿,开门红!

为何所长一直紧盯细胞/基因疗法业务进展,因为,正如所长之前文章里一直强调的,人类的密码遵循:DNA转录为RNA,RNA指导蛋白质合成这样一个顺序。

但由于科学发现不是一步到位,只能由外往里慢慢探索,所以咱们平时用的药物,是从小分子开始,然后大分子蛋白药物再到RNA……整个过程是逆着来的。

因此,小分子CXO被称为第一代CXO,代表企业如药明康德、康龙化成、凯莱英,虽然现在乃至未来十年,小分子药物依旧是世界的主流,但大分子的增速将远超小分子,因此,我们看到第二代CXO代表,药明生物能以远超康德的速度成长。

可是,不论大分子还是小分子,DNA才是终极决战之地,所以,细胞/基因疗法是公认的下一代技术,第一代、第二代CXO格局基本已定,博腾如果想在这里面发力,死都只能是个二流企业,所以,他往第三代技术布局,思路是对的,第三代的角逐现在才刚刚开始,未来还有无限可能。

即便龙头药明康德(药明系的第三代技术在药明康德里面),其今年前三季度的细胞、基因疗法业务营收也就7个多亿,虽然还是比博腾高不少,但博腾努努力还是可以够得到的。

公司的研发人员数量从去年的 695人快速增加至现在的1138人,制剂重庆研发大楼和基因与细胞治疗PD/AD 实验室也有望于年内正式启用。

03

价值事务所

最后

总的来说,博腾的业绩维持高增长的势态,新业务布局完善正在逐步落地,未来还是十分值得期待。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com