读渝股财报之二:华邦健康2017年年报分析

一、公司基本情况介绍

华邦健康全称华邦生命健康股份有限公司,注册地在重庆渝北,成立于1992年,2004年便在深交所上市(股票代码:002004),在重庆上市民营企业里面算老资格的上市公司了。笔者之所以关注到这家公司,最初还是去武隆仙女山旅游时住过其旗下的酒店,环境不错,也就记下了这个有酒店经营的“药企”。直到昨天,有同事说正在和这家公司联系业务,她认为这是一家“靠谱”的上市公司,价值被低估,值得关注,这才引起我对它的研究兴趣。

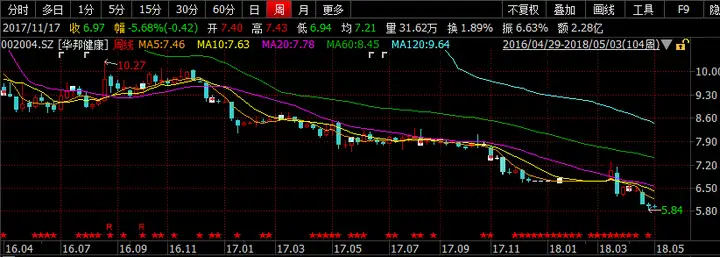

根据其2017年年报的表述,公司主要从事医药及农化产品的研发、生产、销售,医疗服务与旅游投资业务。公司17年营业收入为91.09亿,归属母公司股东的净利润为5.08亿元。从收入和净利润规模的绝对值看,在上市的渝企中算是不错的。但截至2018年5月2日,其市盈率才26倍,市净率才1.26倍,总市值约121亿,且股价2015年股灾后遍一路低迷。作为一家有“医疗健康”概念的股票,市场表现却如此“糟糕”,令人不解。

笔者在此尝试着从华邦健康2017年年报入手,结合WIND数据库的其他公开资料,借鉴薛云奎教授介绍的财报“四维分析法”,希望从经营层面、管理层面、财务层面和业绩层面四个维度,探究一下这家重庆上市公司的经营情况,希望能找到股价低迷的原因。

二、经营层面分析

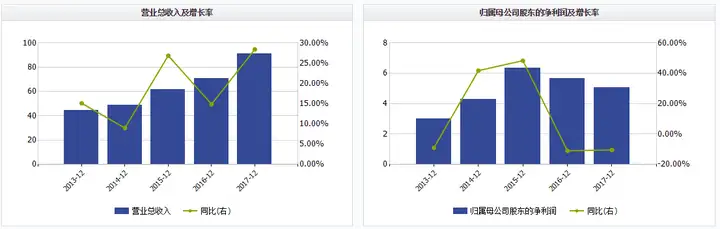

2017年度,公司营业收入为91.09亿,归属母公司股东的净利润为5.08亿,营业收入有持续增长,归母利润却持续下滑。

1.销售收入和利润分析

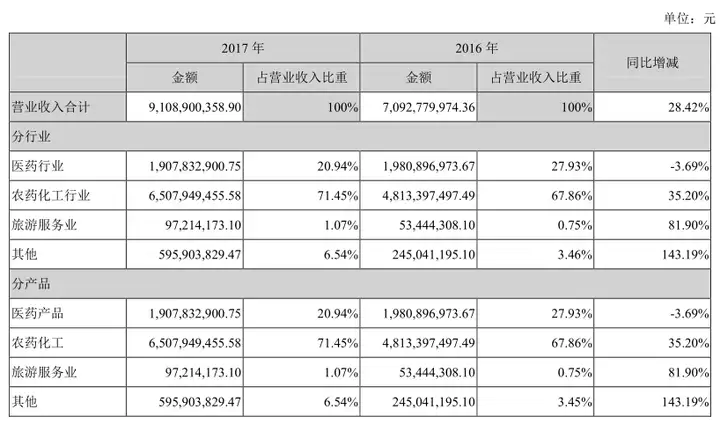

报告期内,公司合并后实现营业收入 9,108,900,358.90 元,比去年同期增加 2,016,120,384.54 元,同比增长 28.42%;实现营业利润 709,842,111.89 元,比去年同期增加 59,249,029.70 元,同比增长 9.11%;实现归属于上市公司股东的净利润507,905,574.27 元,比去年同期减少 58,962,764.95 元,同比减少 10.40%;扣除非经常性损益后,公司完成扣非后净利润395,073,874.25 元,比去年同期减少 162,392,094.96 元,同比下降 29.13%,主要是农化事业部因美元持续贬值导致出现较大汇兑损失所致。

2.销售构成分析

公司是医药起家,但是公司于 2011 年 9 月以发行股份的方式吸收合并北京颖泰嘉和科技股份有限公司,公司主营业务新增农药业务,2015 年初,公司提出"大华邦医疗联盟"战略,正式布局"大健康产业",进军健康医疗产业。公司在"同心多元"等一系列战略指导下,成长为以医疗和医药、农化、旅游开发、原料药研发、生产销售为主体的,揽括投资的高科技跨区域集团公司。(高大上吧,年报原文)由于农药化工产品是其主要的收入和利润来源,所以证监会将其划分为化肥农药行业。

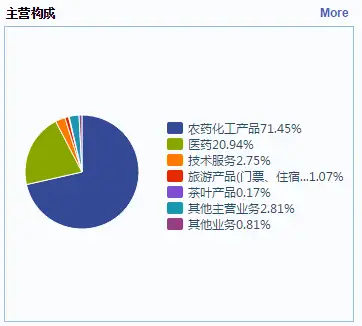

(1)从营业收入的构成上看,其农药化工板块的收入约65亿,占比71.45%;医药板块19亿收入,占比20.94%;旅游服务板块9700万收入,占比1.07%;其他板块收入5.95亿,占比6.54%。

通过阅读17年年报可知,公司的业务板块至少包括以下4个:

A.医药业务板块,主要业务为医药制剂及原料药研发、生产与销售,代理产品的学术推广。

B.农化板块,收入来源是农药中间体、原药及制剂产品销售收入和GLP登记注册技术服务收入。作为收入的主要贡献源,农化板块的业绩驱动因素主要靠并购和产品研发。特别是在并购方面,近年来,收购了本公司控股子公司山东福尔有限公司、盐城南方化工有限公司等优秀的农化公司。2017年公司收购了江西禾益化工股份有限公司、江苏常隆农化有限公司,完善了产品配套、丰富了产品组合、获得了丰富的生产管理经验。公司销售收入一直处于国内农药企业前列,2017年继续保持国内农药企业销售额排名第一位。

C.医疗板块。主要业务为通过收购、新设、参股等方式投资运营医院、连锁诊所、医学影像中心、医学检验中心等医疗机构。医疗板块的主要收入来源为医疗服务收入、药品销售收入、医学检查和检验收入。目前,医疗事业部运营的医院有德国莱茵医院、瑞士巴拉塞尔生物治疗中心,玛恩皮肤美容医院(连锁),重医附二院宽仁康复医院等专科医疗项目。在建项目有重医附二院北部宽仁医院及附设医学检验中心、医学影像中心、药事服务中心,北京华生康复医院、德国莱茵医院巴拉塞尔生物治疗分中心、瑞士巴拉塞尔生物治疗杭州分中心等。(医疗服务业是不容易做好的行业,靠医院资产上市A股企业很少,华邦在医疗行业的野心很大的。)

D.旅游服务板块。2017年,公司通过“曲线救国”的方式,收购了上市公司丽江旅游。根据公开报道,华邦健康董事长张松山一直看好旅游业,早在1999年就开始收购旅游资产,在重庆市武隆县经营开发营仙女山华邦酒店、武隆喀斯特景区等项目,经过近20年布局,旗下已有20多家旅游公司,囊括景区、旅行社、酒店、度假村、餐饮、运输等不同业态的旅游项目。重点景区有解脱林生态休闲旅游度假项目、重庆圣灯山森林旅游项目、恩城国际山水主题度假区、秦岭太白山旅游度假区等,此外,还曾收购新三板旅游公司秦岭旅游(870256.OC)。(旅游服务业其实不好做,特别是靠自然景观的景点运营,华邦却看好这块难啃的骨头。)

(2)从销售收入的地域构成上看,公司国外销售约43亿,占比47.53%;国内销售47亿,占比52.47%。公司是一家“内外兼修”的企业,国内和国外业务各占一半。国外业务主要是农化板块贡献的。

3.利润构成分析

公司利润总额6.82亿,利润总额6.82亿。其中投资收益为2.68亿,营业外收入1700万,营业外支出4600万。公司投资收益占比较高,占利润总额的比例接近40%,主要来源于长期股权投资产生的投资收益,另外,公司购买理财产品也取得了约8700万收益。

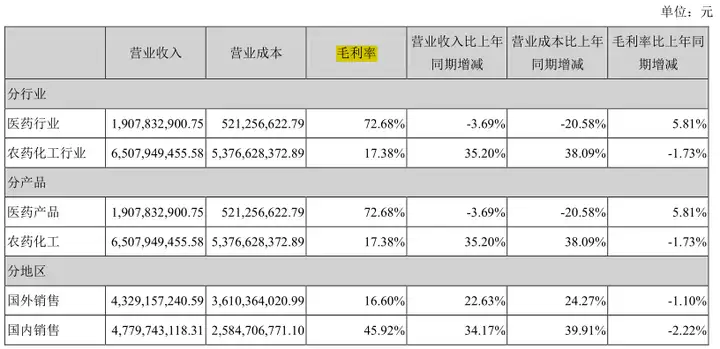

4.销售毛利率分析

公司年报披露了医药板块的毛利率和农化板块毛利率情况。其中,医药板块毛利率约为72%,比16年有所上升;农化板块毛利率约为17%,比16年有小幅下降。对比沪深制药业上市公司,平均销售毛利率约49%,公司医药板块产品具有竞争优势,特别适合皮肤病领域。对比沪深农化上市公司,平均销售毛利率约为20%,公司农化板块产品毛利率略低。(农化板块的销售净利率近4年皆为负值,说明行业整体处于亏损状态。)

从国内和国外销售毛利率看,国内销售毛利率远高于国外销售毛利率,原因应该是国外销售的主要是农化产品,毛利率本来就低。

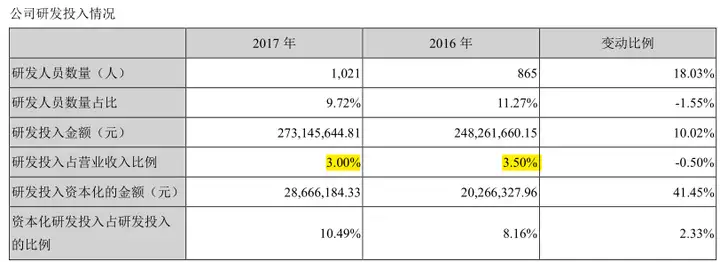

5.市场营销和研发投入分析

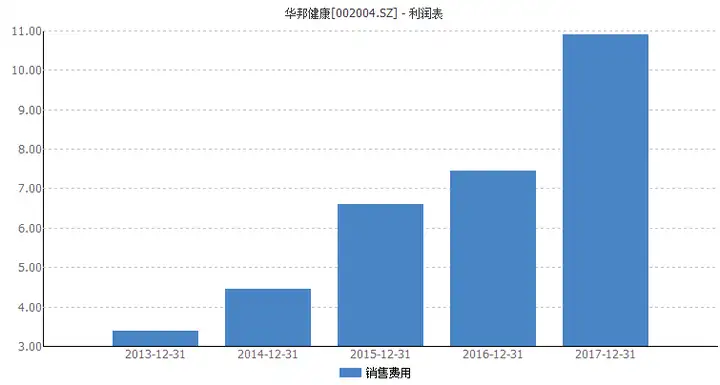

推动公司的经营业绩增长主要是靠销售还是靠研发呢?年报披露,公司2017年销售费用10.91亿元,较16年销售费用7.45亿元增长 46%,且近年来一直持续增长。从具体明细上看,主要花销为差旅费2.6亿(土豪公司)、业务宣传费2.7亿、会务费1.9亿。

公司研发投入2.7亿,占营业收入的比例为3%,较去年增长10%。

由此看来,公司业务的增长更多的是靠销售拉动。

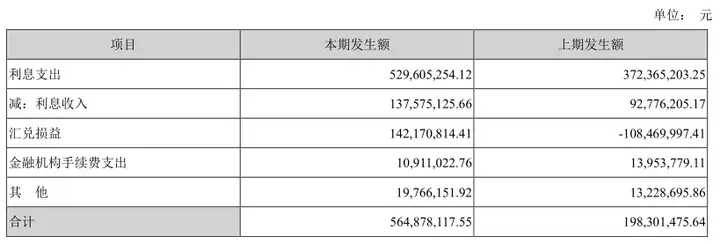

6.财务费用大幅增加

公司2017年度财务费用5.6亿,较16年1.9亿的财务费用增加了约184%,主要系主要系汇兑损失增加及融资规模增加所致。(公司为什么采用一些金融工具锁汇呢?)

三、管理层面分析

1.资产及其构成分析

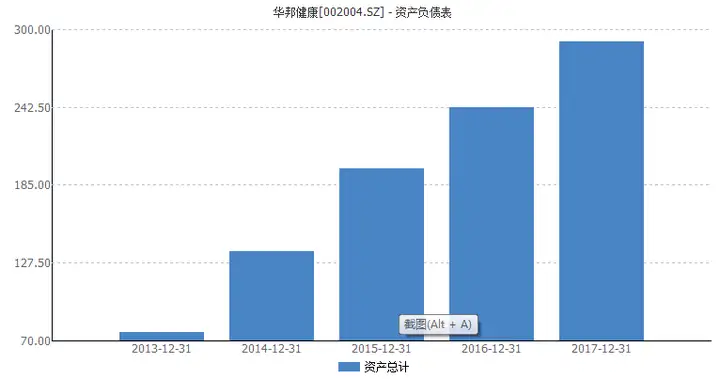

17年年报显示,公司资产总计290亿。16年公司资产总计242亿,15年为197亿,近年来公司资产呈现迅速上升趋势。其中,公司非流动资产144亿,较16年116亿相比增长了24%。

主要关注下以下科目:

(1)货币资金。公司17年末有77亿货币资金,相比16年末60亿货币资金增加了不少。现金为王,公司手里还是有钱的。其中,约26亿为使用受限的货币资金。有50亿存在银行(华邦善于搞理财,这么多钱存银行,估计是有原因的,否则该买理财产品或者分红。)

(2)应收账款。公司17年末有26亿应收账款,绝大部分账龄在1年以内,回收风险较小。

(3)固定资产。公司17年末固定资产账面价值为44亿,16年末为25亿,增长了78%,主要系本期合并范围增加所致。

公司非流动资产占比约为50%,并不算太“重”。

公司负债主要是短期借款、应付票据、长期借款和应付债券。

2.资产周转率分析

公司17年资产周转率为0.34,16年为0.32,略有提高。但是纵观公司近5年资产周转率变化,呈现明显下降趋势。在同行业50家上市公司中,排名39。

公司17年存货周转率为3.61,而13-16年分别为:3.50.、3.75、4.18、5.37,行业中位值为5.11。

公司17年应收账款周转率为7.55,而13-16年公司应收账款周转率分别为:7.69、7.99、6.62、6.24。

总的来讲,公司的资产管理效率近年来呈下降趋势,运营效率有待提高。(也许跟公司并购扩张的步子快有关)

四、财务层面

1.资本构成分析

在公司290亿总资产中,股东权益占到132亿,负债157亿。资产负债率为54%与往年持平。

公司除上市首发募资2.1亿元外,另通过定向增发融资66.7亿,同时在资本市场发行债券融资71亿。公司上市以来累计分红9次,共14亿。公司上市以来累计实现净利润39亿,分红率38%。从这组数据来看,华邦为股民创造的利润远小于其在资本市场上的向股东伸手要的股权融资。

2.利润质量分析

公司17年经营活动的净现金流与净利润之比为99%,说明公司的利润有经营性现金流的保障,利润的质量较好。

五、业绩层面分析

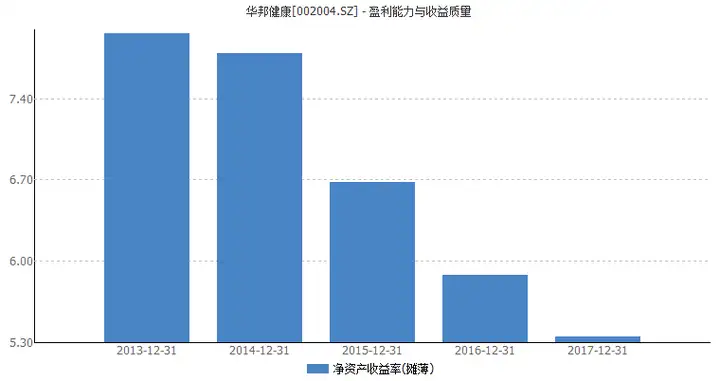

1.公司净资产收益率分析

公司17年净资产收益率为5.35%,比16年5.88的净资产收益率有所下降,且近五年一直呈现下降趋势。

2.关于少数股东权益

公司合并报表显示少数股东权益38.04亿,比16年10.59亿大幅增加,主要系公司17年并购活动所致。

六、总结

通过以上分析,我认为华邦健康是一家很有“想法”的公司,这与上次分析的智飞生物的调性很不一样,主要表现在两个方面:(1)公司业务发展走的是多元化道路,横跨农化、医药、医疗、旅游四大板块,这在重庆上市公司里面是少有的。(2)公司近年来资本运作频繁,收购了上市公司丽江旅游、三板公司颖泰生物(833819)、凯盛新材(839711)、秦岭旅游(870256)、禾益化工(834637)及若干家国内外其他公司,并且通过定增、发债从资本市场持续融资,还做过股权激励和股份回购。资本运作手段繁多,令人眼花缭乱。

但是,公司的“多元化”战略是否合适呢?从正常的商业逻辑判断,公司要取得成功,大概率需要专注于某个行业深耕,成为细分行业龙头。我们都知道许多体量很大品牌很响的上市公司(如格力、万科、永辉超市),都没有选择走多元化发展的道路;而放眼全球,成功实施多元化战略的公司屈指可数。所以,笔者认为,虽然不排除华邦公司管理层有异于常人的经营管理能力,可以驾驭4驾马车齐头并进。但平心而论,作为普通股民的我缺乏这样的信心,建议华邦应好好梳理一下上市公司旗下的业务板块,根据自身所长作出取舍。如果实在放不下某些产业,可以从上市公司体内剥离出来做。“多元化”的华邦不仅经营上难以成功,并且投资者也很难给出“多元化”公司的合理估值。资本相信,越不繁才越不凡。

另外,公司资本运作眼花缭乱,短时间并购了很多标的,但成功并购不等于并购成功。并购后有没有能力整合好各方资源,真正产生协同效应,做厚上市公司的业绩,是个不小的挑战。多花时间谈谈恋爱,十拿九稳后再结婚往往婚后比较幸福。

最后想说,资本市场对一个企业的估值也许会在某个时候偏离其内在价值,但是长期来看估值一定是会合理回归的。企业要想好什么是自己的优势资源,用最擅长的方式把它变现,为股东创造出好的回报,资本市场才会给其好的估值。讲故事不如做好事。

2018年5月3日于江北嘴

注:本文乃笔者一家之言,不代表笔者对所分析上市公司有任何投资建议。且笔者并非财会专业毕业,分析财报既是工作所需也是兴趣所致,文中观点有偏颇甚至错误之处,欢迎留言指出,帮助笔者进步。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com