人气股湖北宜化价值分析,及估值方法和技术分析,它高估吗?

尊重市场,与技术同行

前面一大片是基本和价值分析,后面一小部分是技术分析(内容少,源于技术具有短暂性,只适用于一时,投机者需耗费大量的精力盯盘,对中长期投资的上班族没有太大意义,不赘述),重技术的可以跳至文末,或不浏览——文章不可能合所有人的意,键盘侠不要毫无意义的谩骂。

价值估值分析(基本面分析)是站在弱式有效市场去看股价,即仅从公开的市场信息去分析股价。所以,它与A股现实中的股价是存在一定差距的——A股股价反映的是所有公开信息(包括市场信息和其他公开信息)和私下信息(包括内幕消息,以及对股价的预测),常表现为强式有效市场,以致A股的技术分析反而很有效。

假设市场是强式有效市场,那么任何人都将无法获得超额收益(自然人投资者的交易量一直占比80%以上,而A股散户就是一群任人宰割的小绵羊,断无超越市场获得超额回报的可能,所以个人认为A股是强式有效市场)——美股多大时候都是弱式偏弱的有效市场,宽指大幅跑赢个人投资者或主动机构投资者,技术分析反而是无效的。

既然A股是这样的强式有效市场,价值分析就显得有些单薄了,特别是今年,很多人在价值投资的路上栽了大坑,投啥啥不行,反而是技术的涨上天。

因此,价值分析仅适用于极小部分坚定的价值投资者,对绝大多数散户和A股整个市场都是无效的——A股是一个重技术分析的市场,而不是所谓“价值投资”市场。

企业资产结构及生命周期

在评估一个企业的估值,或判断它的市值主要承担指标时,我们首先要判断的是它的资产结构,以及处于什么生命周期。

湖北宜化是重资产企业吗?以及处于生命周期的什么阶段?

1、(固定资产+在建工程+无形资产)/总资产=0.499430926031458,小于50%,基本可判定为轻资产企业。

2、现金分红比例=0,净利润增长率=589.97,营收增长率=0.0491。与成熟型重资产企业相比,现金分红比例相对偏低,净利润增长相对较高,营收增长相对较低

综上,且认为湖北宜化属于成长轻资产企业,采取的评估手段主要是PE+PS+P/CF+ROE,可重点关注下面估值评估中的大师价值、彼得林奇公允价值、市销率模型、现金流折现模型和每股收益折现。

估值评估手段

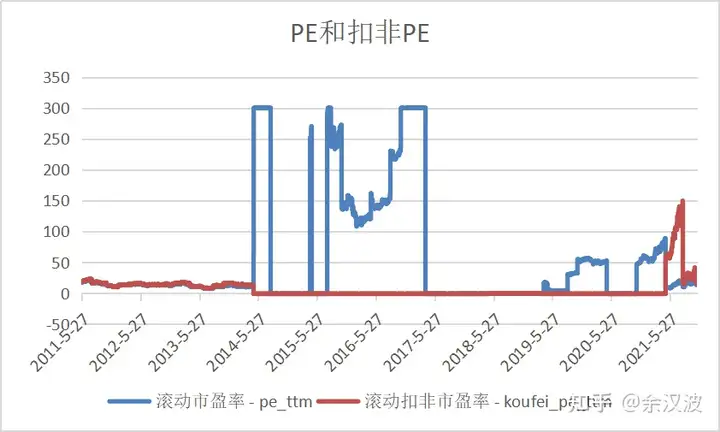

一、湖北宜化市盈率为15.22,相较于细分行业市盈率均值28.396,偏低,估值相对适中

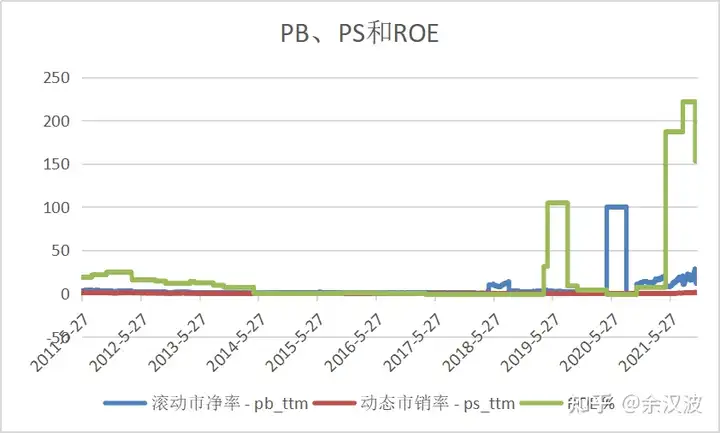

二、湖北宜化市销率为1.08,相较于细分行业市销率中值1.844,偏低,估值相对适中;相较于细分行业市销率均值2.25,较低,可能被低估

三、湖北宜化销售净利率为12.65%,相较于细分行业销售净利率中值10.28885%,较高,可以支撑较高的估值

四、湖北宜化市现率为5.83,相较于细分行业市现率均值40.485,较低,可能被低估

五、湖北宜化ROE为139.01%,较高,可以支撑较高的估值

六、参考上图的市值走势,以及下图的PE、PS和ROE的走势

综上,个人认为湖北宜化与同行业(细分行业,磷肥及磷化工)相比,有被低估的可能,但其不管是PE、PB、PSROE,都十分不稳定,波动极大,不能因一时业绩好而妄加定论,需注意风险。

股价估值方法

安全边际估值:11.473123504

该方法是个人评估手段,仅供参考,不作为投资建议。——选择具有安全边际的股票,不在一棵树上吊死

计算方法是对下面的大师估值、格雷厄姆估值、彼得林奇公允价值、市销率模型、现金流折价模型和每股收益折价估值进行加权求得,而根据企业的生命周期将企业分为三种,以及它们的加权比例如下:

1、初创:彼得林奇公允价值:市销率模型=30%:70%;

2、成长轻资产:大师价值:彼得林奇公允价值:市销率模型:现金流折现模型:每股收益折现=30%:20%:20%:20%:10%

3、成熟重资产:大师价值:格雷厄姆估值:现金流折现模型:每股收益折现=20%:30%:40%:10%

计算结果且认为合理不估,再下折20%作为安全边际,即计算结算再乘以0.8得出所谓的安全边际估值。

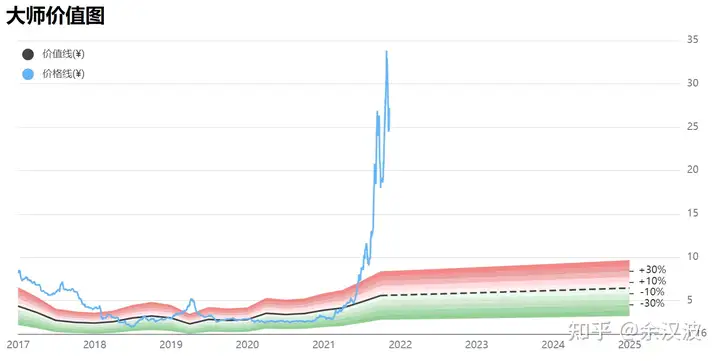

大师价值:5.61,股价被严重高估 (不适合没有或较短历史数据的新股或次新股)

该估值由价值大师网提供,是根据价值大师网独有的估值方法计算得出的股票当前的内在价值,其估值依据包括:

股票的历史价格乘数( 市盈率(TTM)、 市净率、 市销率、 股价/自由现金流)

价值大师网基于公司过去的收益和成长性得出的调整因子

公司未来业绩的预期

彼得林奇公允价值:0,股价被严重高估(适用于成长企业)

彼得林奇公允价值=彼得·林奇(Peter Lynch)认为公平的PEG指标*季度 5年每股税息折旧及摊销前利润增长率%*最近12个月 扣非每股收益

它由最近12个月的 扣非每股收益乘以过去一季度的增长率而得。公司理想的增长率范围是每年10-20%。

彼得·林奇(Peter Lynch)认为,成长型公司的公平市盈率等于其增长率,即PEG指标 = 1。

请注意,对于非银行类公司,价值大师网使用 5年每股税息折旧及摊销前利润增长率作为计算的增长率。

对于银行类公司,则使用5年每股账面价值增长率。如果增长率大于每年25%,则使用25%计算。如果小于每年5%,则不计算彼得林奇公允价值。

市销率模型:6.9820219,股价被严重高估(较适合初创企业和竞争激烈的行业)

内在价值:市销率模型=市销率(10年中位数)*最近12个月每股收入。

内在价值:市销率模型估值方法假设股票估值将回归到市销率(10年中位数)——市销率与盈利无关,不受财务影响,可以应用于更广泛的情况。

现金流折现:43.1,股价被严重低估(较适用成长和成熟企业)

在自由现金流折现模型中,未来现金流量是根据现金流量增长率和折现率估算的。未来现金流量以折现率折现至其当前价值。将所有折现的未来现金流量加在一起,以获得公司的当前内在价值。

当使用自由现金流折现模型计算股票的内在价值时,通常使用两阶段模型:第一阶段称为快速成长阶段;第二阶段称为永续增长阶段。

在快速成长阶段,公司以更快的速率成长。但由于公司不可能永远以该速率增长,因此在永续增长阶段使用较低的增长率。

因此,这里有几个假设:折现率、快速成长阶段增长率、快速成长阶段年数、永续增长阶段增长率和永续增长阶段年数,详情参考文章《金融术语解释,以及相关理论解释》,这里不再详细阐述。

每股收益折现:26.42,股价处理合理区域(较适合成长和成熟企业)

其理论基础与自由现金流折现模型类似,只是把自由现金流切换成每股收益,再进行一系列的假设,这里就不再阐述了。

行业估值:37.99,股价被低估(与行业整体市盈率对比)

行业估值=每股收益*同花顺二级行业平均市盈率

该估值以同花顺二级行业平均市盈率作为合理市盈率,然后对每股收益(ttm,EPS)估值。

3年均价:4.98,股价被严重高估(适合成熟企业)

该估值方法假设前提是企业成长性较低,甚至没有成长性,那么股价应当围绕均值上下波动。

因此,该估值方法较适合成熟企业,而不适合成长型企业或衰退型企业。

低估值:0.58,低估值(与行业整体市盈率对比)

该估值由同花顺提供,其公式为:低估值=股票市盈率/行业整体市盈率。

若求得值小于0.7,大于0.5,则认为与行业整体对比,股票处于低估值区域。

若求得值小于0.5,则认为与行业整体对比,股票处于超低估值区域。

若求得没有数值(即为--),则认为与以行业整体比较没有优势,包括合理、高估或严重高估,不提供相应的数值。

行业估值水平:历史较低位(不明确)

该评估由同花顺提供,具体计算公式不明,类似的评估手段还有行业股价波动性、行业经营波动性、行业股价波动性和经营波动性相关性、行业收益水平、行业市盈率趋势、行业每股收益趋势,共7种评估手段,这里仅选取了行业估值水平。

基本面F:7,公司基本面趋势变好

基本面趋势(F分数)是Joseph Piotroski在其2000发表的学术论文中提出了F-Score方法。

该方法通过9个标准来考察公司的基本面趋势,每满足一个标准得一分,9项得分加总后得到一个复合得分指标基本面趋势(F分数),通过对比不同公司的基本面趋势(F分数)筛选出投资价值比较高的公司。

9项标准包括资产回报率、经营活动产生的现金流 / 资产、资产回报率(ROA)变化、收益质量、 杠杆变化、流动比率(Current Ratio)变化、股数变化、毛利率变化、资产周转率变化。

财务造假M:-2.43,公司财务造假嫌疑低

该理论由Messod D. Beneish(1999)在文章中提出。与衡量公司破产风险( 两年破产风险(Z分数))和衡量公司基本面趋势( 基本面趋势(F分数))不同,财务造假嫌疑(M分数)用于衡量公司财务造假嫌疑度。

Beneish模型通过分析公司的财务指标,对公司的财务合理程度进行打分,从而判断一家公司是否有认为操控盈利数据、财务报表作假的现象。分数越高,表明一家公司财务操纵的可能性越大。

两年破产Z:1.89,存在一定的财务危机,两年内的破产可能性较高

阿特曼Z-score模型从公司的资产规模、变现能力、获利能力、财务结构、偿债能力、资产利用效率等方面综合反映了公司财务状况,进一步推动了财务预警系统的发展。

两年破产风险(Z分数)衡量一个公司的财务健康状况,并对公司在2年内破产的可能性进行诊断与预测。

阿特曼通过对Z-Score模型的研究分析得出Z值与公司发生财务危机的可能性成反比,Z值越小,公司发生财务危机的可能性就越大;Z值越大,公司发生财务危机的可能性就越小。

税收和融资成本

1、债务成本利率=4.81830480622514%,其中带息负债=119.95亿

2、总资产报酬率=11.52%(最好在债务成本利率的2倍之上)

3、资本回报率=0.0874

4、所得税/利润总额:0.0494,二级行业均值是0.135366666666667,偏低(企业所得税税率为25%,税率的高低关系到股东权益,所得税越低,国家在总利润中的占比越低,反之相反。)

投资者除了要关注财务中的营收利润等外,还应重点关注这两方面,它们与投资者权益息息相关:一、税收;二、融资成本

税收以所得税为例,企业所得税税率25%,无形中国家就占了25%的份额。若一个企业要交25%的所得税,而另一个企业得到相应的政府补贴,对投资者而言,股东权益就要相差25%以上。

企业是负债经营的组织,若它的资产报酬率小于债务成本利率,那么负债反而是累赘,就像在银行借钱,然后存回去——不仅需要反利差,还要承担经营风险。

当然,像固定资产折旧,它本质也是融资成本,毕竟资产本身就存在相应的机会成本,亦称之为隐性成本。

所以,重资产或重负债的企业一旦经营不善,很容易陷入连年大幅亏损,从此一蹶不振,投资者应当避免抄底。

综上,在分析财务信息时,不仅要关注利润和现金流等,还应重点关注所得税/总利润、总资产报酬率、资本回报率、债务成本利率和带息债务,而对于重资产企业还应关注固定资产折旧等——税收和融资成本与政策及货币松紧有莫大的关系,比如当下的美股涨得极高,但市盈率却不是很高,净利润得益于减税和极低的融资成本。

市场流动性:较好,不易被操纵

对市场的流动性进行评估,我们采用三个指标:一、流通市值;二、自由流通市值/总市值;二、机构持仓比例=机构持股数量/报告期截止日期的流通股本。

1、湖北宜化的流通市值为24430953000,流通市值较高,股价不容被游资操纵

2、湖北宜化自由流通市值/总市值为0.83,相对较高,股价较不易被游资操纵

3、湖北宜化机构持仓比例为0.2492,(假设机构是长期投资者),相对适中,股价较不易被游资操纵

综上,市场流动性较好,不易被操纵

技术分析

近期平均持仓成本:27.02;十年或历史均价:6.95607228915661

近期支撑位:24.49;近期压力位:33.83

日均线趋势:多头并列,中长期来看资金跑步入场,有持续上涨的趋势。但若涨幅过高,或股价严重被高估,投资者需注意风险,避免高点接盘——需对比股票的价值,以及应用其他的技术指标(要特别关注压力位和止损位,情况不对,一定要止损)。

买入信号:bias买入信号,行情收盘价上穿5日,skdj超卖

卖出信号:周线bias卖出信号,月线bias卖出信号,周线行情收盘价下穿5日

技术形态:价升量涨,阳线,放量

选股动向:最近一个月强于大盘的股票,圆弧顶,最新收盘价在60日均线上的

资金面:近5日资金流向为600586480,当天陆股通(北上)为0(正为流进,负为流出)

牛叉诊股综合评分:5.8

注1:投资有风险,入市需谨慎,数据仅供参考,不作为投资建议。

注2:数据来源包括,同花顺、乌龟数据和价值大师,三方数据有所出入。

2021.11.09#湖北宜化#

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com