2022年30家国产存储器及主控芯片厂商调研分析报告

我们根据全球存储器市调机构、网上公开信息,以及针对相关厂商的问卷调查,梳理出30家国产存储器及主控芯片厂商的详细信息,并汇编为专门针对国产存储器行业的调查分析报告。该报告涵盖了国内存储器IDM和fabless厂商、存储主控芯片厂商,以及存储产品相关厂商,并分别从核心技术、主要产品、应用市场和竞争力四个方面对每家公司进行了分析和总结。

全球及中国存储器市场趋势

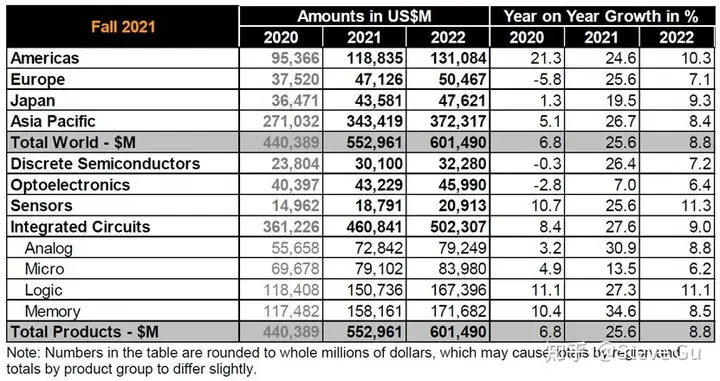

据世界半导体贸易统计组织(WSTS)统计,2021年全球半导体市场相比2020年增长25.6%,这是自2010年以来最大的增长,使得2021年全球半导体市场规模达到5530亿美元。整体半导体市场并没有受到疫情的负面影响,消费市场的强劲需求推动了半导体主要类别普遍超过10%的增长,其中存储器增长高达34.6%,规模达到1581.61亿美元。

WSTS预测,2022年全球半导体市场规模将增长8.8%,达到6014.9亿美元。存储器类别的增长为8.5%,规模达到1716.82亿美元,占整个半导体市场的28.5%。

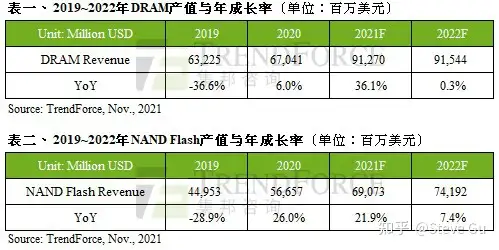

根据集邦咨询(TrendForce)研究预测,2022年DRAM市场将由供不应求转至供过于求。尽管DRAM价格将出现下滑,但在寡占市场型态下,整体产值并不会大幅下跌,预估2022年DRAM总产值将达915.4亿美元,年增微幅上升0.3%。NAND Flash方面,2022年NAND Flash价格也将受供过于求影响而有所下滑。由于NAND Flash属完全竞争市场,均价下滑的幅度较DRAM更加明显。然而,NAND Flash在层数结构的堆栈持续推进,供给容量增长仍维持在30%以上,预估2022年NAND Flash总产值仍有成长空间,达741.9亿美元,年增7.4%。

国产存储器方面,以长江存储和长鑫存储为代表的本土存储器厂商在产品技术和市场拓展方面持续突破和大力投入,有望带动国产存储器市场加速发展。根据头豹研究院的数据,2021年中国存储器市场规模达到248 亿美元,同比增长35.15%。

国产存储器芯片厂商及其主要产品类型

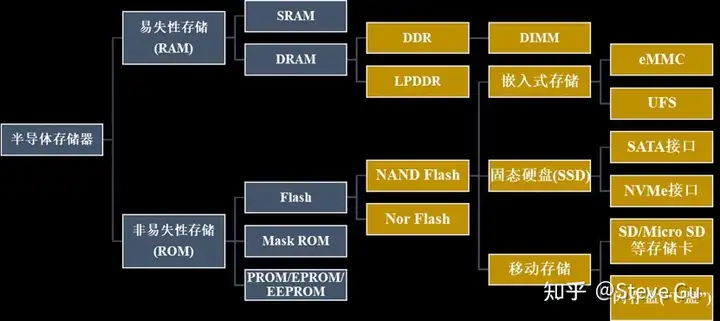

如下图所示,存储器主要分为易失性存储(RAM)和非易失性存储(ROM)两类,其中DRAM市场规模最大,在电脑和手机等应用中十分广泛。DRAM存储器是一种通用型大宗商品(commodity),而且是一个垄断度集中的市场,全球主要供应商集中在三星、海力士和美光这三家公司。

在非易失性存储(ROM)市场,NAND Flash占比最大,这要归功于近些年固态硬盘(SSD)的普及。尽管全球NAND Flash市场不像DRAM那么集中,但供应商也只有几家。除了三星、海力士和美光外,还有KIOXIA(铠侠)、西部数据和英特尔等。

国产DRAM存储器厂商以长鑫存储为代表,主要面向主流型DRAM市场,就是要跟三星、海力士和美光等国际大厂进行正面竞争。在存储器专利方面,长鑫已经与Rambus和Wi-LAN达成专利授权协议;在产能方面,长鑫已建成第一座12英寸晶圆厂并量产DDR4和LPDDR4X DRAM。2020年和2021年分别达到4.5万片晶圆/月、6万片晶圆/月的产能。2022年的产能目标是12万片晶圆/月,同时将推出更先进的17nm工艺DDR5/LPDDR5等内存芯片;在下游应用方面,江波龙、佰维存储和嘉合劲威等存储产品厂商已经导入长鑫DRAM颗粒,在消费电子、计算机通信和工业领域得到广泛应用。

采用Fabless模式的国产DRAM存储器设计公司大都瞄准利基型DRAM市场,比如TV、机顶盒、安防和特定应用领域等,这类厂商包括兆易创新、东芯半导体和紫光国芯等。

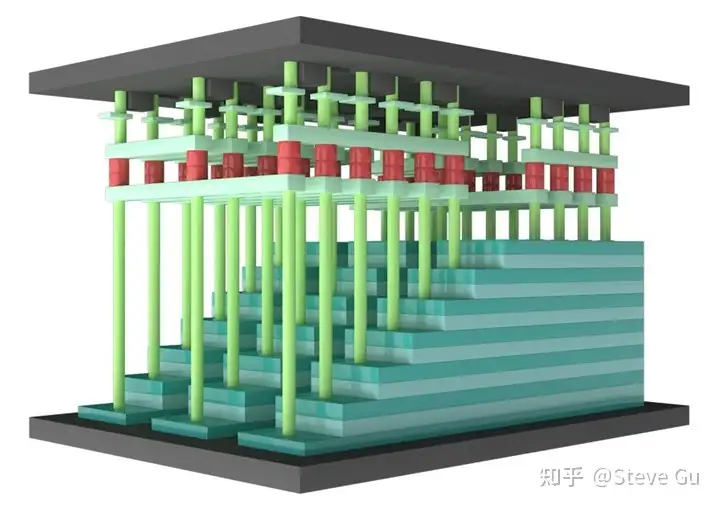

国产Flash类型的存储器厂商以长江存储为代表,现已发展成为专注于3D NAND闪存设计和制造一体化的IDM厂商,与三星、海力士、美光、西部数据和英特尔等国际存储器大厂正面竞争。长江存储的3D NAND Xtacking晶栈技术通过晶圆键合工艺,在指甲盖大小的面积上实现数十亿根金属通道(VIA)的连接,将CMOS 外围电路晶圆与NAND存储阵列晶圆合二为一,拥有与同一片晶圆上加工无异的优质可靠性表现,同时具有更快的I/O传输速度、更高的存储密度,以及更高的研发和生产效率。

采用Fabless模式的国产闪存设计公司有兆易创新(NOR/NAND Flash)、北京君正-ISSI、东芯半导体、恒烁半导体和芯天下等。前两家已经是上市公司,而后面三家也已经上市或正在上市的队列中,这表明国产存储器芯片厂商虽然面临国际巨头的竞争压力,仍然有很好的生存和发展空间。

在存储控制器芯片市场,国产厂商比较多,大都是自研SSD主控芯片,并应用于自己的存储产品中,这类厂商包括华澜微、得一微、忆芯科技、山东华芯、得瑞领新、大唐存储、宝存科技、宏芯宇、大普微电子、华存电子和中勍科技。此外,也有专门研发和销售存储主控芯片的公司,他们自己不做存储产品,而是专注于主控技术和芯片的研发,这类厂商的代表有英韧科技和联芸科技。

国产存储行业有一类特殊的存储品牌玩家,他们从存储器IDM厂商购买晶圆和颗粒,并从第三方主控芯片厂商购买存储主控芯片,通过自家或第三方封测工厂进行封装测试,生产出不同存储类型、接口和标准的存储产品,比如SSD硬盘、USB闪存盘、嵌入式存储器和存储卡,以及各种合封(MCP)存储产品。这类国产存储厂商有江波龙、佰维存储和嘉合劲威,他们都位于深圳,而且很重视存储品牌的营销。

国产存储器芯片厂商及其主要产品类型详列如下:

存储器IDM:长江存储(3D NAND闪存)、长鑫存储(DRAM)存储器Fabless:兆易创新(NOR/NAND Flash/DRAM)、北京君正-ISSI(DRAM/SRAM/Flash)、东芯半导体(DRAM/Flash)、恒烁半导体(Flash)、聚辰半导体(EEPROM)、紫光国芯(DRAM)、芯天下(Flash)、辉芒微(EEPROM)存储主控芯片Fabless:国科微、联芸科技、英韧科技、衡宇科技、芯邦科技存储主控芯片和存储产品厂商:澜起科技(内存接口芯片/内存模组)、华澜微、得一微、忆芯科技、山东华芯、得瑞领新、大唐存储、宝存科技、宏芯宇、大普微电子、华存电子、中勍科技存储芯片封装和存储产品厂商:江波龙、佰维存储、嘉合劲威30家国产存储器及主控芯片厂商详细信息

我们根据全球存储器市调机构、各公司官网和网上公开信息,以及针对相关厂商的问卷调查,汇编整理出30家国产存储器及主控芯片厂商的基本信息,详见下表。

长江存储

核心技术:Xtacking 3D NAND晶栈技术主要产品:3D NAND闪存晶圆及颗粒、嵌入式存储芯片,以及消费级和企业级固态硬盘等应用市场:移动通信、消费数码、计算机、服务器及数据中心。竞争力:专注于3D NAND闪存设计制造一体化的IDM厂商,可提供完整的存储器解决方案。长鑫存储

核心技术:DRAM设计和制造工艺技术主要产品:DDR4 内存芯片、LPDDR4X 内存芯片、DDR4 模组应用市场:移动终端、电脑、服务器、虚拟现实和物联网等领域竞争力:已建成第一座12英寸晶圆厂并投产,在2020年、2021年分别实现了4.5万片晶圆/月、6万片晶圆/月的目标。2022年的产能目标是12万片晶圆/月,同时还将推出更先进的17nm工艺DDR5/LPDDR5等内存芯片。北京君正

核心技术:XBurst 系列 CPU Core (基于MIPS 指令集)、Helix/ Radix系列 VPU、Tiziano图像处理器、君正AIE 算力引擎、ISSI存储技术主要产品:X2000、X1000/E、X1520、X1500、X1021系列微处理器;T40、T31、T21、T30、T20系列智能视频处理器;ISSI/Lumissil DRAM、SRAM和Flash存储器。目标市场:生物识别、教育电子、多媒体播放器、电子书、平板电脑、AIoT等领域,以及计算和通信存储市场。紫光国芯

核心技术:异质集成嵌入式DRAM(SeDRAM)技术、内嵌ECC的DRAM技术主要产品:DRAM KGD、DRAM芯片、DRAM模组、ECC DRAM等应用市场:服务器、通信、消费电子、物联网、边缘计算、AI、汽车、安防等。竞争力:西安紫光国芯提供高品质利基型DRAM存储器完整解决方案,并积累有良好的存储器/SoC的设计、测试、规模生产及全球销售等研发和产业化经验。国科微

核心技术:全自主固态硬盘控制芯片、无线数据通信核心技术、AVS2超高清智能4K解码芯片主要产品:直播卫星高清芯片、智能4K解码芯片、H.264/H.265高清安防芯片、高端固态存储主控芯片、北斗导航定位芯片。目标市场:卫星广播、无线通信、存储和信息安全、物联网应用领域。澜起科技

核心技术:高性能DDR内存缓冲控制器、动态安全监控技术(DSC)、异构计算与互联技术主要产品:DDR2-DDR5系列内存接口芯片、PCIe Retimer芯片、服务器CPU目标市场:云计算、服务器、存储设备及硬件加速器等应用领域。兆易创新

核心技术:国产SPI NAND Flash工艺技术、基于Armv8-M架构的Cortex-M33内核高性能微处理器主要产品:NOR Flash、NAND Flash、GD32系列MCU应用方案:GD25/GD55 B/T/X系列大容量高性能SPI NOR Flash、车载数字组合仪表解决方案、GSL7001光学指纹识别方案目标市场:工业、汽车、计算、消费类电子、物联网、移动应用以及网络和电信行业。东芯半导体

核心技术:NAND/NOR/DRAM/MCP设计工艺技术主要产品:中小容量NAND Flash、NOR Flash、DRAM芯片目标市场:工业控制、通讯网络、消费电子、移动设备、物联网。芯天下

核心技术:成熟闪存及新型存储技术主要产品:SPI NOR Flash, NOR MCP, SPI NAND Flash, SD NAND Flash, NAND MCP等。目标市场:物联网,显示与触控,通信,消费电子,工业等领域。聚辰半导体

核心技术:串行EEPROM、逻辑加密卡、零漂移轨到轨输入输出运放主要产品:EEPROM、智能卡芯片目标市场:智能手机、液晶面板、蓝牙模块、通讯、计算机及周边、医疗仪器、白色家电、汽车电子、工业控制等众多领域。恒烁半导体

核心技术:基于NOR Flash的存算一体架构;50nm制程的NOR Flash存储主要产品:SPI NOR flash存储器;基于NOR flash的存算一体CIM AI加速芯片; 基于ARM Cortex的32位MCU目标市场:可穿戴设备、智能音响、安防监控、物联网IoT、泛在电力物联网、汽车电子、消费电子及工业等领域。辉芒微

核心技术:EEPROM UltraEE工艺技术主要产品:MCU、电源管理IC、存储器应用市场:家电、消费电子、物联网应用领域。竞争力:同时在微控制器、电源管理芯片及存储器这三大领域具备技术积累和量产经验的IC设计企业。华澜微

核心技术:计算机总线接口、数据存储和数据安全核心技术主要产品:存储控制芯片 、存储模组、存储系统、行业大数据解决方案应用市场:存储卡、USB闪存盘、移动硬盘、固态硬盘、硬盘阵列以及大数据存储系统,以及特殊行业信息安全应用。竞争力:华澜微着力建设包括存储控制器、存储模块、存储设备和系统、信息安全芯片、安全存储、大数据安全等为一体的生态体系,以自主研发的芯片为核心竞争力,延伸发展模块和系统产业。联芸科技

核心技术:NAND Flash控制芯片技术主要产品:SATA接口SSD控制芯片、PCIe接口SSD控制芯片、嵌入式存储控制芯片、以太网收发器应用市场:个人电脑、数据中心、工业控制竞争力:联芸科技独创出NAND Flash闪存自适配专利技术,支持所有存储器厂商的NAND Flash闪存颗粒,包括MLC/TLC/QLC产品,可以为固态存储领域提供具有竞争力的高性能存储解决方案。得一微

核心技术:存储控制器的核心IP和芯片技术主要产品:PCIe/SATA SSD 主控芯片、PCIe/SATA SSD固态硬盘、嵌入式存储产品及主控芯片、USB/存储卡及主控芯片、存储控制IP应用市场:消费级、企业级、工业级、汽车级存储应用。竞争力:得一微电子为行业客户提供存储控制芯片、工业用存储模组、IP和设计服务在内的一站式存储解决方案。已获得授权发明专利224项,拥有所有存储控制器的核心IP,并提供存算一体解决方案。忆芯科技

核心技术:存储主控技术、DeepSSD存算融合边缘计算技术主要产品:消费级和企业级SSD主控芯片;NVMe消费级SSD STAR1200C;基于定制化Open-Channel接口的OC SSD;NVMe企业级SSD STAR1200E;基于AI存储主控的DeepSSD产品应用市场:消费级、企业级存储应用,以及信创应用竞争力:忆芯科技总融资超过5亿元,业务覆盖消费级和企业级SSD主控芯片,自主研发的高性能低功耗NVMe SSD主控已量产出货,支持多个知名品牌厂商推出高性能NVMe固态硬盘。英韧科技

核心技术:第三代LDPC ECC技术(即第二代 4K LDPC)主要产品:消费级SSD 控制器包括Shasta (IG5208)、Shasta+(IG5216)、Rainier IG5236、RainierQX/RainierQ (IG5220/IG5221);企业级SSD 控制器包括Rainier IG5636、Tacoma(IG5666/IG5668)应用市场:云计算、人工智能、数据中心、无人驾驶汽车等领域。竞争力:Rainier是英韧科技在2019年发布、2020年量产的PCIe 4.0控制器,是全球第一颗量产的PCIe 4.0商用控制器。Tacoma系列是PCIe Gen5 x4、NVMe 1.4 固态硬盘主控芯片,支持容量高达32TB,采用先进的12nm FinFET CMOS 工艺,主要定位于高端数据中心、人工智能和企业级应用。山东华芯

核心技术:面向安全应用的大容量固态硬盘关键技术主要产品:HX8800国密主控芯片及SSD模组、USB3.0主控芯片及U盘、高性能闪存卡应用市场:计算存储板卡系统、数据存储安全应用、消费级 SSD 类产品应用。衡宇科技

核心技术:闪存控制芯片技术主要产品:eMMC/SSD/SD/UFS主控芯片应用市场:消费电子、PC、笔记本电脑及工业计算机等。得瑞领新

核心技术:自研核心 IP 和存储主控芯片技术主要产品:TAI/MENG NVMe SSD 控制器、企业级NVMe SSD存储产品应用市场:数据库、云计算、虚拟化、流媒体、大数据分析、软件定义存储、金融和电信系统等竞争力:获得近10亿元融资,专注于企业级NVMe SSD主控芯片及存储产品方案,主要服务互联网头部公司和运营商、金融、能源等行业客户。芯邦科技

核心技术:存储控制器和触控技术主要产品:U 盘主控系列芯片;SD/MMC 存储卡控制芯片、读卡器控制系列芯片、触控芯片应用市场:家电、消费电子、手机、电脑等。大唐存储

核心技术:超聚合安全存储技术主要产品:企业级/商业级/工业级SSD,存储主控芯片应用市场:金融、电信、能源、交通、医疗等行业领域市场竞争力:拥有自主IC设计能力和底层固件研发能力,可根据用户不同的行业需求进行差异化定制服务。团队由在安全芯片领域已深耕20多年的核心技术人员和在固态存储领域有多年经验的专家组成。大普微电子

核心技术:SSD主控芯片设计和智能企业级SSD主要产品:企业级智能SSD、数据存储处理器芯片及边缘计算等相关智能存储产品应用市场:大数据、互联网、数据中心和云计算等企业级应用领域市场竞争力:最早提出存储“DPU”概念,积极推动中国“存算一体”与“智能存储”产业发展。已申请国内外发明专利超过200项,超过200名团队成员,具备从高端芯片设计到存储产品量产交付的全栈能力。宏芯宇

核心技术:USB 3.0接口存储控制芯片主要产品:嵌入式存储器、移动存储器、集成电路主控制器应用市场:消费类电子产品、工业类电子产品、云计算、智能监控、无人驾驶、机器人、人工智能等市场竞争力:设立深圳、合肥、台湾三地研发中心,80%研发人员占比,拥有100多项专利认证和软件著作权。宝存科技

核心技术:企业级闪存存储和FFSA主控技术主要产品:标准化PCIe SSD、NVMe SSD、定制化Open Channel SSD企业级固态存储产品应用市场:数据库、虚拟化、云计算、大数据、人工智能等应用领域竞争力:借助慧荣科技(Silicon Motion)强大的闪存主控研发背景,企业级存储在众多超大数据中心成功应用,可提供全方位的企业级存储解决技术及方案。华存电子

核心技术:PCIe Gen5 固态硬盘SSD主控技术主要产品:eMMC、SSD、存储模组、存储主控芯片应用市场:物联网、汽车电子、桌面和移动电脑、数据中心服务器等。竞争力:自研PCIe Gen5 SSD主控芯片,独创硬固件融合XSDirectA架构,兼顾提升QoS质量与传输速率峰值;加入国密算法与AI调适功能,提升数据安全存储能力。中勍科技

中勍科技为国防军工行业提供安全、可靠、高速、可定制化的固态存储解决方案。其产品包括存储控制芯片、SSD盘、存储阵列、存储板卡、高速记录仪等信息安全存储设备,并提供按需定制的存储部件,满足特殊行业对数据安全和高效的要求。

江波龙

核心技术:存储算法与固件、存储芯片封测技术主要产品:嵌入式存储、移动存储、固态硬盘、内存条应用市场:移动终端、功能设备、智能家居、智能穿戴、数据中心、网通设备、商业电子、智慧终端、工业控制、安防监控、车载应用、人工智能竞争力:拥有FORESEE行业存储品牌和雷克沙(Lexar)消费存储品牌,可提供车规级存储、工规级存储和企业级存储的完整存储解决方案。此外,还拥有存储芯片封装和测试产线。佰维存储

核心技术:存储算法与固件、存储芯片封测技术主要产品:嵌入式存储芯片、存储模组应用市场:电脑、手机、消费电子、移动存储、服务器、汽车电子、工业级存储应用。竞争力:拥有半导体存储器和先进封测制造核心竞争力,以及以SiP为核心的先进封测服务。嘉合劲威

核心技术:存储芯片测试技术主要产品:内存模组、SSD固态硬盘、各类存储存储方案应用市场:移动终端、个人电脑、通信设备、工业控制计算机系统、企业级服务器、数据中心、云存储等。竞争力:拥有晶圆封装产线/模组贴合产线/DRAM测试产线/SiP测试产线4大生产线,以及消费存储品牌光威、高端存储品牌阿斯加特,以及工控领域的神可品牌。作者注:除以上列出的30家外,还有新进入存储器市场的康佳芯盈。

来源:电子工程专辑

作者:Steve Gu

参考原文:China Fabless系列:30家国产存储器及主控芯片厂商调研分析报告

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

下一篇:国产存储的选择?