高伟达(300465)爆雷且股价腰斩,能否重新上阵?——个股分析

昨天说到“商誉计提减值”,商誉是公司在前些年度,为了扩张业务而溢价并购其他公司而来的。这“前些年度”,大多是在2016年~2017年,那时市场环境好,一些公司认为自己的能力强,或者为了别的原因,大搞扩张,溢价购入别的公司并承诺三年业绩。三年时间很快过,如果业绩承诺不能兑现,那这一、两年就是商誉爆雷期了。

有机构认为,爆雷使得企业轻装上阵,有利于企业未来发展,如昨天分享的某机构给出的“买入”评级。但我却不敢苟同,打铁还需自身强,假如企业本身存在问题,无论如何“轻装”,都不能“上阵”。

高伟达(300465)——下文简称“公司”

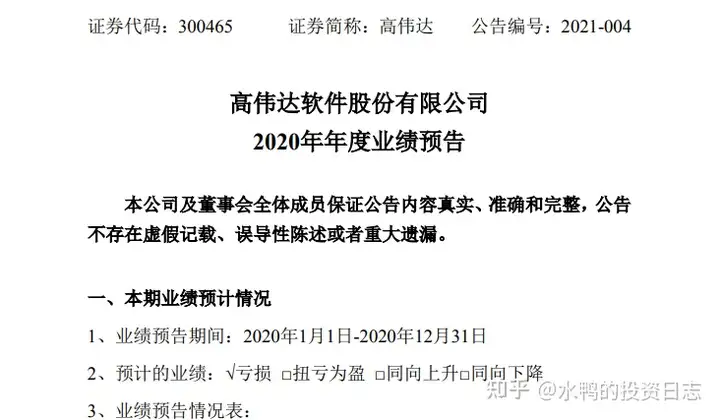

公司2020年年度业绩预告亏损,原因是拟对收购四家子公司形成的商誉计提减值准备6.45亿元至7.94亿元,公司2020年度预计亏损5.32亿元至6.88亿元。本次计提商誉减值准备之后,商誉余额为1.25亿元到2.74亿元之间。

公司是私人控股,大股东质押率为25.08%,不算高。

公司主营提供IT解决方案、IT运维服务以及系统集成服务。主要服务银行金融系统。

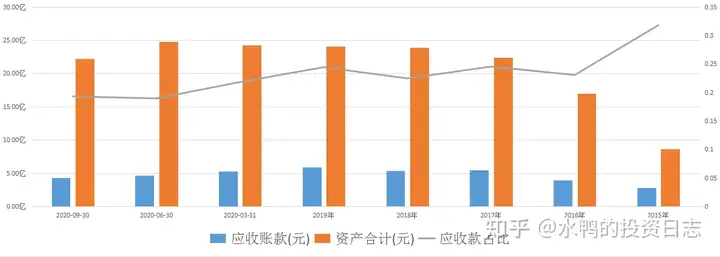

客户过于集中,前5大客户销售占比47.82%,这样会导致应收款的增加,不利于公司资金流动。

应收款占总资产19.29%,有点高。

净利润和营收上升,上市以来2015年~2019年,净利润累计3.38亿元,却在2020年亏损5.32亿元至6.88亿元,一下子把以前赚到的全亏出去了。

公司没有留存资金,主要用于对外投资较多。上市后,公司在2016年至2019年收购上海睿民、海南坚果、快读科技和尚河科技四间公司,分别花3亿元、2.5亿元、1.2亿元、4.1亿元高价收购。而正是这四家公司在今年计提巨额商誉减值。

即使计提了6.45亿元至7.94亿元,公司商誉余额还有1.25亿元至2.74亿元。根据公司过往业绩推算,公司平均年净利润0.67亿元,至少还有2~4年的净利润要亏损。

再看看公司股东的做法,大股东在去年11月3日发出公告,称计划减持本公司股份不超过893.52万股,同时在去年11月9日,公司披露2020年第一期员工持股计划,此次员工持股计划以“份”作为认购单位,每份份额为1元,总额预计不超过7200万元,以实际缴款金额为准。

这一进一出的,股东能套现之余,还能逢低介入,只苦了小投资者们要白白承受股价下跌的风险。

同时令人迷惑的是,公司在1月15日发出公告,称公司使用暂时闲置自有资金1.35亿元进行现金管理,主要是做一些一个月或活期的理财,截至目前,公司及子公司使用闲置自有资金进行现金管理的累计未到期金额为3.17亿元(含本期)。

2月22日,公司通过议案,根据公司2021年总体经营战略需要,为满足公司运营资金的需求,同意2021年度公司(含子公司)计划以信用或担保方式向各银行申请综合授信合计7.8亿元。

在此说明一下,授信不等于借贷。借贷是从银行借钱出来,借贷人实际增加了钱;授信是银行授予一个信用额度,你可以借或是不借,但不能借超出这个额度。在这里高伟达并没有向银行借贷,只是向银行申请一个7.8亿元的信用额度,借还是不借,还未决定。

综上所述:

公司商誉减值,并不是好事,这表明公司前期投资失败,以后要慢慢还债,从商誉余额来看,至少还有几年的净利润有待亏损。

大股东不讲武德,自己先溜,高位计划减持,股价从21.4元跌到7.47元,跌幅约60%;另一边员工持股计划累计买入股票共计 8,483,500 股,约占公司总股本的 1.90%,成交均价约为 8.77 元/股。锁定期为 12 个月(2021 年 2 月 25 日至 2022 年 2 月 24 日)。

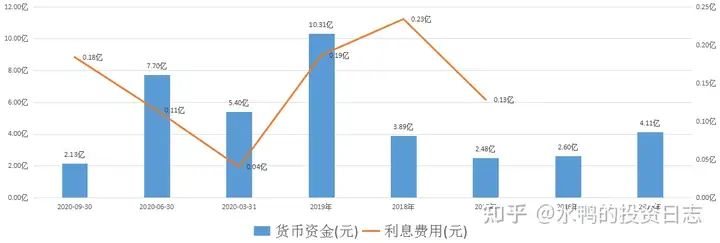

最后,公司自有资金与利息费用不匹配,2019年有10.31亿元自有资金,利息费用只有0.19亿元。

再者,公司资金不做长期理财而做一个月的,可能是出于资金流动或安全性的考虑,但申请银行高额授信则可能是公司面临资金紧张的局面,这几样事情综合起来思量,公司的资金可能趋向紧张。

所以尽管有机构站它,我还是选择靠边吧。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com