大佬与资本的江湖:医药电商二十年风云

网站、公众号转载请联系动脉网,么么哒~

不经意间,中国的医药电商已经走过了足足20年。

回望来路,令人唏嘘感叹。

1997年,是我国电子商务的元年。中国化工网的上线,成为我国第一家电子商务网站。

1998年,上海第一医药开通了自己的网上商店,这是国内第一家“医药电商”。

如果把时钟拨回到那个时刻,你会发现,马云正经历第二次创业梦碎,年底时带着团队到北京一家小酒馆喝酒,大家忍不住抱头痛哭。那时,他还没想出“阿里巴巴”这个名字。阿里巴巴出现在中国,还要再等上1年。

1998年的刘强东还是个刚毕业2年的学生,在中关村租了个摊位,贩卖刻录机。京东进入电子商务,还要等到6年后2004年。

相比阿里巴巴、京东后来一飞冲天的成就,医疗电商正应了那句话,“起了个大早,赶了个晚集”。

在这个监管很严格的行业,创新犹如戴着镣铐跳舞。政策兴,产业兴,政策紧,创新难。

20年间,国家对“医疗电商”的政策经历多次调整。上海第一医药的网上商店就因找不到政策依据而被叫停,早已销声匿迹。

2018年8月31日,《中华人民共和国电子商务法》通过,并将在2019年1月1日起施行,为医疗电商带来重大利好。

如今,医药电商规模已超过千亿元,正处在新一轮大爆发的前夜。大家摩拳擦掌,融资的融资,上市的上市,一派繁忙景象。

20年来,医疗电商是一片方兴未艾的热土,也是一个大佬与资本的江湖。近来,动脉网(微信号:VCBEAT)有缘采访了他们中的许多人,重温这段风云和沉浮。

京华烟云

医药电商行业的大佬们大致有两类出身:互联网背景或是医药背景,不同的背景让他们为创立或就职的平台带来不一样的基因,前者重运营,后者重线下投入。

比如“医药电商第一人”药房网创始人李洪波,出身于以新特药见长的京卫连锁药店。在2005年切入医药电商之后,玩的还是连锁运营那一套,用“天网+地网+CRM”铺设辐射全国的药房网络,还要自建物流和配送,想法实在超前。十年之后,仁和药业以6亿元收购京卫元华60%股份,李洪波继续当总经理,把高值药品直送的DTP模式玩得风生水起。

仁和药业进军医药电商是仁和集团董事局主席杨文龙的“二次创业”,除了药房网之外,杨老爷子还布局了叮当医药、叮当快药,前者是花7212万投资的(已卖出);后者则是时下流行的“网订店取,网订店送”的O2O模式,门店、配送队伍都是自己建,主打“28分钟免费送到家”,口碑不错但成本不菲,赛道剩下的玩家已然不多。

杨老爷子在北京有个叫“仁和小馆”的自留地,作宴客交流之用,常常是高朋满座。宴会有两大特色,第一是绝对不止一桌,除了贵宾之外,仁和集团的员工也常来参加,跟老爷子汇报工作、交流思想;第二是结束很早,老爷子运营叮当快药比仁和集团还用心,宴会结束之后还得回去看数据、找问题、定方案。京圈儿医药电商大佬们常常是仁和小馆的座上宾。

天子辇下,御驾座前,京圈儿医药电商很多,做的早的有金象网、德开大药房、111医药馆、好药师,稍晚一点有快方送药、融贯电商等,模式各不相同,B2B、B2C、O2O百发齐放。

当然,在人才方面,京圈儿的医药电商也充分进行了交流。软件行业出身的夏语和康凯操盘了金象网早期的电商业务,夏语后来去了百济新特药、搜药送,现在是德开医药CEO;康凯去了1号药店(1药网前身),做过天猫医药总经理、阿里健康副总裁,现在是康复之家合伙人、CEO。哦,对了,康复之家2014年收购了德开大药房,Peter(夏语)和Kevin(康凯)又回到了同一个战壕,想一想,CP画面感还挺强。

主导康复之家收购德开医药的是康复之家董事长柏煜,我的一位女性同行是柏煜的“迷妹”,他的演讲必须要听,他的稿子必须要看,他的动态必须要关注,也曾经利用“职务之便”采访了好几次,印象评价基本是满分。柏煜是1977年生人,狮子座,苦出身,15岁到北京打工,2005年用结婚的份子钱创办家用器械专卖店康复之家,现在已经发展成为器械、电商、租赁、健康管理全产业链集团公司。健康,改变命运。

京圈儿医药电商的后起之秀是做B2B服务的融贯电商,官宣2017年度线上交易额已突破500亿元。带领团队取得如此好成绩的是融贯电商创始人、董事长姚晓菲,在被男性主导的商业世界里,她可能是一个“异类”,海归、职场精英、美女总裁、创业女神是她的标签。姚晓菲中学时期到国外求学,后进入英国华威大学和伦敦政治经济学院学习,获会计和金融学士学位及信息管理硕士学位,也是半路入行。

浪漫上海滩

除了北京,上海、广东也是电商高地。上海有上药云健康、国药在线、1药网、药房网商城、云开亚美、健一网,广东有健客、七乐康、康爱多、康之家,“京沪粤三地争雄,南派北派大对决。”基本概括了全国医药电商全貌。

1药网在互联网+医药领域是一个非常“神奇”的存在,无论是同类公司,还是普通的消费者,对这家公司的印象都异乎寻常地好。技术、供应链、流量、口碑,1药网均有,9月12日,1药网登陆美国资本市场,成为国内第一家在美国上市的独立医药电商平台。

两个联合创始人的背景给1药网加分不少,于刚和刘峻岭操盘过国内第一家在线超市1号店,进入医药电商行业算是“降维打击”。

当然,对于医药电商而言,两位也是外行入门。于刚祖籍山东,出生在山西,性格爽直,重感情。1982年武汉大学毕业,赴美读书,在康奈尔大学拿到了理论物理学硕士,去沃顿商学院读博,在得克萨斯大学奥斯汀分校担任教授。15年学术生涯中,于刚博士笔耕不辍,写过80多篇学术论文、4本书,拥有3项专利,算是不折不扣的科学工作者。

在创办1号店之前,于刚博士早已“功成名就”,他曾于1995年在美国创建了科莱科技公司,该公司开发的航空管理系统被美国众多大型航空公司所采用,并于2002年被埃森哲(Accenture)收购。2008年夏天,1号店上线,开网上超市先河。1药网也是于刚博士“二次创业”,至赴美上市,算是阶段性胜利。

赶得早不如赶得巧,同在上海的药房网商城2007年就上线了网上药店平台,彼时网上药店从业者寥寥,行业真正的爆发要等到五年之后。药房网商城为中小药店提供了平台、技术、流量等资源,并坚持开放战略,让更多的药店参与进来。目前药房网商城已经连接全国600个市县,超过1000家药店,搭建了国内最大的中小药店线上平台。药房网坚持“不融资、不推广、不自营”,能做到这个份位,不容易。

2018年4月,动脉网在上海做行业沙龙,药房网商城创始人钟毅、360健康CEO陈华、云开亚美副总经理黄慧都在,大家聊了聊圈内事儿,思维碰撞不少。

陈华在互联网医药圈儿已经摸爬滚打17年了,早年在39健康网,2010年加入了1号药店(1药网前身)并任CEO,2015年来到了360健康。360健康是奇虎360旗下医药门户网站,做医药电商平台,也做互联网医疗和跨境医疗,点进首页一看,跟39健康网异曲同工,也是内容为先。但陈华更推崇的是为药店、电商“赋能”,用SaaS服务让更多药店都能享受电商红利,功力、心力都花费不少。

云开亚美副总经理黄慧是电商圈少见的女性掌舵人,有“电商第一美女”之称。团队原来是海正药业下面做器官移植药品代理工作的,传统基因很浓,其不以流量和价格战取胜,而是选择了垂直服务型电商的发展之路,重服务、线上CSO是其特色。

上海医药电商圈还有一位大佬,国药在线总经理王乐天。王总是互联网行业背景,早年做过电信增值业务、流媒体、音乐和数字版权工作,2013年入行,在九州通旗下的好药师担任CTO,2015年加入国药在线。国药在线是国药集团400余家零售与分销公司的线上对外合作门户,马云的云锋、郭广昌的复星,都投了国药在线。在管理架构上,其隶属于国药控股,与国药一致、国药股份及各省分销公司平行,应该是个“厅级”单位。

会师珠三角

同样从互联网行业进入医药电商行业的还有健客CEO谢方敏,他曾在艺龙网负责销售工作,是最早加盟百度的员工之一,历任百度华南区销售经理、高级经理、销售总监等职。

9月4日,健客宣布获得1.3亿美元B轮融资,本轮投资由高特佳领投,HBM等基金共同投资,A轮投资方凯欣资本继续跟投。健客同时称,预计在明年赴美上市。

电商行业很苦,同在广州,康爱多创始人王燕雄就比绝大部分电商人更早“上岸”。他是潮汕人,学中药出身,做过药监的基层公务员,潮汕人爱做生意、会做生意,遂下海经商。康爱多抓住了天猫医药馆的流量红利,很早就博得了“套套王子”的美誉,夺得过行业第一。2014年,上市公司太安堂以3.5亿元收购康爱多,王燕雄功成身退,募了一支产业基金,化身创业导师。

阿康健康董事长王李珏也曾在康爱多任职,阿康健康想通过供应链集成服务赋能行业,“让天下没有难找的药”,慢病、院外、基层、互联网+医药是主攻方向。阿康健康最近动作颇多,与各方合作,还获得了广发信德领投的数千万元融资,发展形势喜人。

原来在康爱多共事过的张移兵也到了阿康健康,张移兵是医药电商行业老兵,其早年在九州通工作过5年,负责过线上的B2B业务,任网站运营经理。2011年加入康爱多,2014年离开,曾任康爱多总经理助理兼市场总监,此后加入先声再康任总经理,2015年出任好药师COO。兜兜转转,又回到了广州,难舍那一口粤味。

不同行业背景的医药电商操盘者看待事物往往有不同思考方式,互联网行业出身的操盘者喜欢用“痛点思维”,行业的痛点是什么,怎么用互联网的方式去解决——信息不对称、资源分配不均衡、缺乏评价机制等。

医药行业出身的操盘者更在乎“投入产出比”,互联网只是一种技术,网站、APP、在线医疗只是一种工具,最后要解决的还是供应链问题、门店获客和留存的问题,以及最后一公里的问题。

所以跨界思维难得,跨界人才更难得。总结起来,“互联网+医药”说起来容易,“医药+互联网”做起来难。

外国的月亮不总是圆

做电商,美国的eBay、亚马逊是鼻祖,国内才有了阿里巴巴、京东等。做医药电商,美国的数据也常被拿来印证。

从规模上说,美国是全球最大的药品市场,Statista的数据显示,美国2016年药物支出为4500亿美元。同年全球药物支出是1.1万亿美元,也就是说,美国人“吃掉”了全球40%的药物,是当之无愧的“药罐子”。

美国执行严格的“医药分开”制度,加上完善的处方管理,药品流通终端结构与我国有很大的不同。按销售规模统计,美国药品市场院内外渠道规模占比大约为3:7,主要的院外渠道包括零售连锁药店、单体药店、PBM邮购、商超药房等。

独立的医药电商在美国并不发达,据eMarketer和Statista数据综合看,2017年美国医药电商规模为200亿美元左右,约占整个医药零售市场的4.5%。而国内B2C电商的规模在300-500亿元之间,顶格算,占比超过13.5%。

美国发达的是邮购和“线上线下结合”模式,邮购一般是药品福利管理机构(大型的如CVS Caremark和ESI)通过邮寄的方式为管理的会员提供药品,CVS药房服务收入(含邮购)2017年是1306亿美元,远高于零售业务的794亿美元;沃尔格林、CVS同时是“线上线下模式”结合的鼻祖,其通过网站、APP等方式打通线上线下,为会员提供药品,如沃尔格林旗下的http://walgreens.com和http://drugstore.com就是美国最知名的医药电商。

当然,“药+医”模式也是美国医药零售行业的特色之一,沃尔格林有400多家“药诊店”,CVS则有1100多家“分钟诊所”,通过在药店配置专业人员为会员提供基础的医疗服务,方便、快捷、收费便宜,深得会员和支付方青睐。

美国模式当然为国内的医药零售、电商们提供了经验和价值,比如完善的药事服务能力、全渠道打通、与保险结合等。对于处方外流背景下的国内连锁药店和电商而言,尚有处方来源、药品供应保障能力、药事服务能力、医保打通等问题待解,美国模式具有一定的借鉴意义。

健客CEO谢方敏也表示,中美国情不同,对于产业的预判,不能一概而论。美国是“一元结构”,地区差异、城乡差异不大,中国是“二元结构”,地区差异、城乡差异很大,造成优质医疗资源分配不均。在“互联网+”背景之下,可以利用互联网+医疗、互联网+医药来解决医疗资源不均衡的问题,这也是政策导向,发展前景很好。

资本凶猛

资本参与医药零售和医药电商是重要表现,近年,广发信德、高瓴资本等专业投资机构,广药白云山、天士力集团、步长制药等工业企业在参与医药零售行业的投资并购,加上上市系医药零售企业加码对小型连锁药店的兼并,医药零售行业的“圈地运动”开展地轰轰烈烈。而互联网+医药企业如阿里健康的加入则给行业带来了更多制衡的力量。

当然,阿里健康本身也是资本催热的,2014年1月,阿里联手云锋基金,斥资1.7亿美元入主港股中信21,彼时其是0.5港元左右,市值刚刚20亿港元。截至9月13日,阿里健康的股价是7.36港元,市值达到859亿港元。4年50倍增长,投资回报率惊人。

事实上,阿里、京东等大平台的切入成为了医药电商格局的重要影响因素。以阿里为例,阿里健康是阿里在医疗领域的“旗舰平台”,财报数据显示,阿里健康运营及代理的天猫医药平台GMV超过500亿元,是最大的医药电商综合性入口。换句话说,做医药电商,基本绕不开阿里平台。

偌大的医药电商市场,资本玩家不少,大一点的是云锋、复星、IDG、经纬、软银、北极光,小一点的基金及个人投资者也有。医药电商既有互联网属性,又有零售属性,线下投入很重要,是个“重”模式。这就是说这不是一个赢家通吃的市场,随着规模的扩张,成本也会相应增加,有“边界” 。所以很难押赛道,只好一家家做调研。但是也说不定来个“华兴资本”,撮合大家玩消消乐。

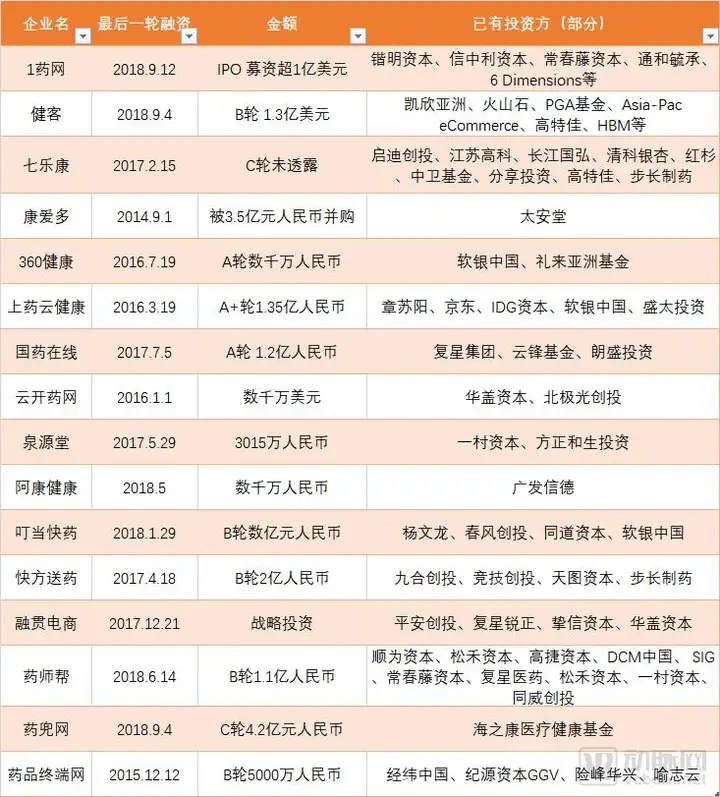

部分医药电商融资情况

数据来源,动脉网

专业化是另外一大特征,参与处方外流、新特药房、DTP药房,不一而足。以处方外流看,目前有百洋易复诊、微信、阿里健康、九州通、钥世圈等公司在布局此类业务,西安、成都、重庆、天津等地政策也比较支持,但是全国性的、大面积的医院处方院外流转还未成型。上药、国药、华润等传统巨头则在做DTP药房,市场规模超过300亿元。

医药电商从来不是一个独立的产业,与医疗服务、医药零售,甚至是医保、商保等关系颇深,在过去的二十年中,政策时有变动,资本间或参与,产业在曲折中前行。所幸的是,战略清晰、团队优秀、坚持方向的头部企业已经出现,撑起了产业发展的“基本面”。

年年后浪推前浪,江草江花处处鲜。

看到这里都是真爱~真爱啊,动动你纤细美丽的手指点个关注好不好~如果能关注我们公众号就更完美了~千里情缘一线牵,看到这里都是缘~

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com