投资周记011:财务视角下真实的国联

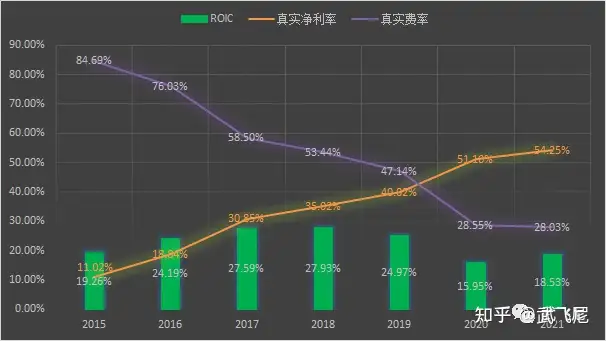

本周无交易,靠着阿联持续强劲的表现,今年已经盈利。借着新高,这周再从财务角度入手,简单分析下国联的生意模式。首先我们来看下反映盈利能力的两个核心指标:ROIC和净利率。如下图:

自涂多多成立以来,2015-2018年四年,国联的ROIC平均值为24.7%,非常高;2019-2021年,则相对“低一些”。主要原因:一是最近三年公司一次IPO一次定增,账上的现金并没有被完全利用;二是最近两年公司因为“战疫”行动和规模优先战略的影响,主动给上下游让了不少利。相信待募投资金逐步投入后,公司整体的ROIC会回到24%+的正常水平。

很多人诟病国联的毛利率和净利率太低了,且逐年降低,偏见的认为这肯定是个苦逼的生意。你没看错,图示确实是国联的实际净利率情况。因为国内会计准则原因,国联的GMV被直接记为营收。但公司其实并不生产商品,只是做撮合交易,其实际营收应该是报表中的毛利额,即营业收入(GMV)-营业成本。需要注意的是,这部分毛利额几乎不受周期波动的影响,类似一种稳定的服务费,风险极低。在“真实营收”下,真实净利率是很可观的,绝非乍一看的苦逼生意。更惊人的是,其这几年的真实净利率从11%持续提升至54%,比肩茅台!究其原因,就是如图所示综合费率的持续下滑,从85%持续下滑至28%。这侧面反映了国联是家网络效应和规模效应极其强大的公司!随着交易规模的扩大,其未来整体费率还有下降空间,3-5年内真实净利率突破60%也不是没可能。这比肩甚至超越茅台的净利率,又有不少朋友要说了,造假石锤!针对造假的说法,不争论。这里再来看一组数据:

2020年国联的交易客户平均获客成本为1988.46元,而2021年公司每用户平均收入贡献为275.68万,单客户的产出/投入比达到了惊人的1386倍!什么概念?今年我花1块钱拉来一个客户,第二年他就能给我贡献1386块钱的收入。这么高的产出/投入比,居然没人进来抢生意?这侧面又证明了国联拼单集采模式的高壁垒——进入壁垒(20年沉淀的国联资源网)和运营壁垒(专业人才+优秀管理)。就像盛景颜老师说的那样,国联所代表的b2f反向驱动模式,本质是个超级的产业路由器,是碎片化产业的组织者和整合者。绝对的平台级公司。接下来我们看下国联的真实营收和净利润增长情况,如下图:

2015-2021年,国联的真实营收从0.98亿增长至12.13亿,6年复合增速52%;归母净利润从0.11亿增长至5.31亿,6年复合增速91%;2022年Q1,营收同比100%,归母净利润同比99%,继续维持高增长。

还有很多朋友觉得公司没必要让利。对于持这种观点的人,我只能说小了,格局小了。我的观点,夸张点说,如果国联在美股上市,先亏个5年再说。看看拼多多、亚马逊和京东等互联网电商平台都是亏了多久才盈利的(这和前述的获客成本是对应的。互联网电商竞相烧钱很大原因是为了获客,但其又绝不具备如此高的产出/投入比;产业互联网电商不需要烧钱获客,且产出/投入比巨高,这也算产业互联网电商的天然壁垒——更精准流量和更强的信任)。产业发展初期是占市场的关键时期,要尽快把规模和影响力做起来。对于国联的让利行为,股东应该高兴才对,这证明公司既有产业担当,更有眼界格局。只要有了规模其他都好解决,所以,重要的事情说三遍,营收!营收!营收!至于估值,消费互联网在亏损期都能给1-1.5PS,现在的国联给1PS应该不过分吧?最后我们来简单剖析下国联的资产负债表。为什么研究资产负债表?因为剖析完资产负债表,公司是如何做生意的也就能略知一二。剖析之前,先想个问题,做生意的本质是什么?就是把股东投入的资金连同从银行或第三方借的资金,投入到生意中,换成厂房机器等固定资产、品牌商誉等无形资产,投入一定运营资本,并保留一部分现金,来持续经营并力求在未来赚取更多的自由现金流。最好的生意就是投入很少的钱就能流回很多的钱,且不再需要股东去继续投钱,也不再需要去借款。因为国联自上市以来有两次大额融资,我们暂以2018年年报为观察起点。2019-2021年,公司三年的净利润合计约10.42亿(赚的);IPO 4.87亿,定增24.16亿,合计29.03亿(融的);有息负债从18年底的1.4亿增加至21年底的9.25亿,净增7.85亿(借的);三年累计分红1.06亿(分的)。整体算下来,公司最近三年的资金净结余约46.24亿。下面我们来看下这些钱都花到哪了:固定资产和在建工程由0.23亿至1.3亿,净增1.07亿;无形资产和商誉由0.07亿至0.39亿,净增0.32亿;股权投资项净增0.59亿,合计增加1.98亿。整个“非流动资产”大项只净增加2.5亿,典型的轻资产公司。流动资产里,“应收+预付+存货”类大项合计由5.16亿至40.94亿,净增35.78亿,着实不少。但对应的流动负债里,“应付+预收+合同负债”类大项也由2.08亿至35.64亿,净增33.56亿,这两大项基本保持同步。公司整体营运资本由2018年3.1亿至2021年5.3亿,只净增加了2.2亿,但同期GMV却增长了9倍,真实营收也增长了3倍。这里补充说明两点:一是虽然公司净营运资本绝对值并不高,但毕竟是先向上游预付,后向下游收款,中间有个账期,所以仅靠5.3亿是撬不出公司那么大体量营收的,这里的净营运资本更多的是反映公司在产业链上下游中的地位;二是公司将部分现金及其等价物质押为承兑作为对上游的预付款,这部分在BS表现为受限资金,所以国联实际的营运资本要更多一些。比如2021年就有21.51亿资金用于了质押。以BS来看,投入资金的最大的增加项来自现金及其等价物,由2.79亿至50.89亿,净增48.1亿,扣除受限资金也净增了26.64亿。要注意的是,在现金流量表中“现金及等现金等价物”净增额为16.65亿。它俩之间的这10亿的差额应该是定增的专项资金。我们保守以现金流量表数据看,剔除这10个亿定增资金影响,公司三年来现金及其等价物的“沉淀率”=16.65/36.24=46%,即投入的资金有接近一半都运营沉淀为现金。如果考虑受限资金,国联的实际运营资本占比也不小,毕竟强周转企业,肯定需要大量资金来撬动对应营收,让飞轮转起来。我的理解:其一,相对于固定资产和商誉,流动资产在未来的变现会更容易一些;其二,随着公司影响力的提升和云工厂战略的持续落地,预付款和和预收款都存在边际改善的可能,国联未来的净营运资本占比大概率会有降低。2021年Q4,公司为了上游保供和支持下游,增加了预付款(环比净增6.9亿,+37.8%;而2020年同期环比净增2.2亿,+23%)同时减少了预收款,导致2021年年末净营运资本较2020年净增加7.2亿。如果加回这部分,2021年的公司的现金流净额就基本正常。此外,虽然国联的生意模式非常依赖运营和周转,但其最近三年的CCC分别为-9.0天,-19.4天和-16.1天,现金的周转效率非常高!且最近三年存货占总资产的比重分别为0.60%、0.45%和0.74%,几乎就没存货!这也是公司和传统经销商的本质区别——只撮合交易,货基本不过手。作为对比,同为产业互联网新贵的怡合达和泰坦科技,2021年存货及应收账款的周转分别为184天和170天,而国联呢,3.5天!广义上同为产业互联网,其实压根儿就是两种生意。一路看下来,不管是和消费互联网,和传统经销商,还是和产业互联网同行,国联都是寂寞的存在。综上,从财务角度总结起来:国联就是家几乎没有固定资产、无形资产和商誉等长期资产的轻资产高运营公司,表内净营运资本很低,股东和债权人投入的资金,被最大化的运营为FCF,沉淀到了BS里。可预见在未来的稳态下,绝对是现金奶牛的存在。特别说明:1.本人非财会出身,且数据均为手动统计,可能出入和差错较多。2.本文更侧重分析生意,所以盈利能力指标选了ROIC而不是ROE,且图1所示净利率也包含了少数股东权益。3.国联的周转非常的快,BS又是张静态的时刻表,很难反映高速运营公司的全貌,很多地方我也没吃透,还是那句话,只是方向研究。4.本文只做个人分析用,不构成投资建议,据此操作盈亏自负。

关注公众号【武飞尼】 更多精彩内容

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com