从十不存一到半年14倍!保利协鑫究竟是如何夺回失去的一切?

仅半年时间,股价从历史低谷爬升近14倍,多晶硅料龙头保利协鑫能源(http://3800.HK)反转秀堪称疯狂。

2020年9月起,光伏行业的再度兴起、多晶硅料涨价叠加保利协鑫颗粒硅技术的产业化投产,保利协鑫股价开启了飙升之旅。

2021年伊始,持续剥离电站资产、债务延期以及继续加码颗粒硅产能扩张,更是让保利协鑫进入疯狂态势。1月7日、1月14日、1月18日、1月25日及2月2日,单日涨幅就分别实现了20.66%、15.45%、23.19%、28.5%和35.75%。

2月3日,保利协鑫能源打下时隔八年多的3.49港元高点;截至2月4日收盘,公司股价为3.26港元,再度冲回800亿港元市值高位。较2020年7月末0.21港元的历史最低点,涨幅超过了14倍。

然而,此时高光的保利协鑫,2020年中还处在上一次“滑铁卢战役”失败的阴霾中,那时的它,市值刚刚蒸发近9成。

图/Wind

惨遭“滑铁卢” 跌入谷底

其实,光伏行业对新产品、新技术、新工艺推广有着较为天然的抵触。因为光伏产品终端应用场景是具备设计寿命 20 年以上、投资回收期长达10 年以上公用事业属性的行业,造成终端客户拥有天然的低风险偏好。

这也造成了一种局面,光伏产业中像材料或工艺的变化要实现快速推广,通常只有两条途径。

其一是这种变化不会改变产品的物理、化学特性,因此也就无需在实际应用中进行长期验证,近年来快速普及的电池片半切工艺就是代表。

其二,是能给产品性价比带来显著提升,从而大幅缩短投资回报周期,这才能让终端客户愿意承担一定风险。

典型代表就是单晶技术替代多晶大浪潮,这也是近年来光伏行业内唯一称得上“颠覆性”一词,并对产业格局产生重大影响的技术变化。

据了解,在产业链上游环节,从最初多晶硅料往后要划分为单晶组件、多晶组件两条技术路线,当时的单晶技术代表,是目前市值已超4000亿人民币的隆基股份,而多晶技术代表则是保利协鑫能源。

2017年之前,多晶技术产品于市场中一直处于领先地位,但随着PERC技术导入、金刚线切割铺开,以及领跑者基地项目推广,单晶被推到了历史舞台的最前排。

其中PERC技术仅需增加背钝化与激光开槽工序,不仅能够提升电池效率,还与存量电池产线兼容。只是该技术对单晶电池的提效幅度显著高于多晶电池(单晶为1.0-1.2%、多晶为0.5-0.8%),因此拉大了单多晶的效率差。

而且凭借金刚线切割技术的普及,使单多晶硅片成本永久性缩小,单晶硅片成本几乎追平砂浆切割的多晶硅片。

再加上在光伏领跑者项目中,大部分单晶产能可轻松满足领跑者技术指标要求,但多晶达标难度则较大,因此首批领跑者中单晶产品占比就超过 60%,在第二、三批领跑者中达到 85%左右,单晶在国内市场的认可度飙升。

2017年底,单多晶组件达到几乎同价,对市场形成直观、强烈的冲击,2018-2019年期间,单晶组件市占率快速提升至 70%左右。

至此,多晶组件被逼至几乎等同现金成本价的退无可退之地。

那一刻的分水岭之后,单多晶技术路线之争正式尘埃落定,单晶代表隆基股份一飞冲天,多晶代表保利协鑫则黯然失色,伴随行业低迷,公司股价正式坐上了滑滑梯。即便以实际行动表明向单晶转型,依旧未能得到市场认可。

2020年7月末,在隆基坐拥2000亿元人民币市值的时候,保利协鑫则创下接近50亿港元市值的历史新低,较2017年末缩水近87%。

行业大风起 翻身曙光初现

事实表明,仅靠现有业务结构翻身依然困难。

虽然正在将所有硅片生产由多晶产品转为类单晶及单晶产品,但是在2020上半年,保利协鑫光伏材料业务板块已经转为毛亏-4.3%,同比下跌5.2个百分点。叠加资产减值和汇兑亏损,公司隶属股东净亏损已翻倍增至20亿元人民币。

但出路并未全部封死,上游多晶硅料成为救命稻草。

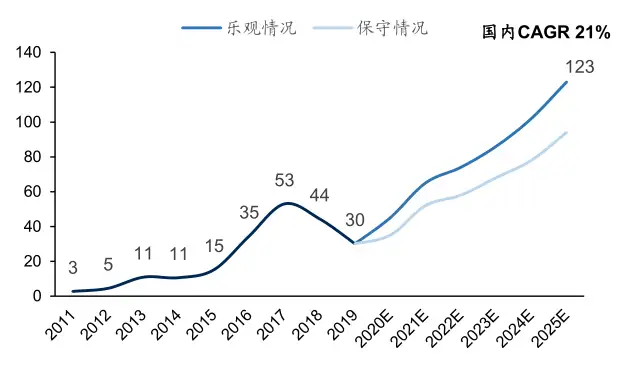

在大尺寸硅片等技术的出现让光伏平价成为可能,以及碳达峰、碳中和推动国内光伏在十四五期间跃进式发展,整个光伏产业链景气度大幅抬升,带动多晶硅料需求大幅抬升。

未来五年光伏新增装机预测

图/国信证券

而此时,上游多晶硅料产能格局,在经历2018-2019年价格持续下跌和国内企业巨头扩产,已经海外产能加速出清。2019年底国内硅料行业数量减至13家,前五大龙头产能占比提升至76.8%,稳定的市场格局逐步成型。

此情形下,多晶硅料供需格局本就处于紧平衡。2020年三季度海外减产持续叠加复产有限,使得供应进一步短缺,硅料价格开始超预期上涨。

全力聚焦 反攻号角吹响

变卖资产全力聚焦,成保利协鑫制胜筹码。

2020年开始,保利协鑫于1月、4月、6月、9月、11月、12月,都发布了资产出售光伏电站资产的相关公告,其中9月及11月的非常重大出售事项公告分别涉及10个、15个光伏电站资产的出售,出售体量呈明显加大趋势。

资产出售的同时,公司原本于2017年通过收购SunEdison及其附属公司部分技术和资产,获得的电子级硅烷流化床颗粒硅技术及资产,此刻成为最大筹码。2020年9月,公司宣布,旗下江苏中能规划产能10万吨、首期5.4万吨颗粒硅项目,正式开工扩建。

这一刻,保利协鑫的反攻号角正式吹响。

保利协鑫的颗粒硅技术,全称是硅烷流化床法颗粒硅技术,与传统西门子法工艺相比,产品品质不仅不逊色,投资成本、生产成本降幅均能达到30-35%。

业内人士说起颗粒硅技术时表示,每公斤颗粒硅的生产会比传统西门子法节省45度左右的电能,以及三分之二左右的热能,并具有综合密度小且流动性好的特点。颗粒硅有望使投资成本下降30%,电耗下降65%和项目人员数量降低30%,也使生产全成本下降30—35%。

到了2021年2月3日,保利协鑫通过线上直播方式向全球宣布,旗下担纲颗粒硅年有效产能由此前的6000吨提升至10000吨,正式迈入万吨级产能规模。

人一旦强大起来,就会发现周围的环境会变得友好起来。

2月1日,保利协鑫发布公告表示,与其附属公司到期的5亿美元债务,基本上确定获得3年时间的延期。

2月2日,公司再度先后发布公告表示,昔日单晶技术路线两大龙头隆基股份、中环股份分别送来两张大订单。其中隆基股份合同涉及采购数量为9.14万吨,总金额约73.28亿元人民币(不含税);中环股份没有公布采购金额,但按照采购数量近35万吨粗略估计,采购金额可能达到300亿元规模。

此时的保利协鑫,就是上演开篇那个疯狂状态的保利协鑫。

而在当前行业环境中,一扫多年阴霾的保利协鑫,或许能再度展望2011年的那个千亿市值高点。

缺口仍在 前方路依旧

2021年,多晶硅料紧平衡有望延续。

按照中金机构观点,从目前披露的扩产计划来看,2020年多晶硅产能仅增加2.1万吨,大幅滞后于两位数的终端需求增长。同时行业的扩张主要是保利协鑫、东方希望等行业龙头主导,中小企业总量继续收缩,行业继续强化马太效应。

而2021年基本无新增产能,下一轮投产高峰主要集中在2022年,是由永祥及亚洲硅业主导,多晶硅供需情况在2021年继续优化。

图/时报图库

而随着各项创新技术的应用,光伏发电度电成本正在快速下滑,协会乐观预期2025年全球光伏年装机量将超过300GW,对多晶硅的年均需求量将提升至70万吨以上。但截至2020年9月份,国内多晶硅产能仅为42万吨/年,海外产能不足9万吨/年,市场供应仍存在较大缺口。

这对于保利协鑫而言莫过于是最大的好消息。

公司正在持续出售光伏电站资产甩包袱,全力聚焦颗粒硅,再加上近期募资,保利协鑫有望在未来几年的行业机遇中持续闪光。

纵观保利协鑫过去的几年,虽然曾在光伏行业决定性战役“单、多晶技术路线之争”中败得很彻底,但好在公司并没有放弃对技术路线的信念,凭借再一次技术的优势,它又站回了光伏历史舞台的中央。

更多精彩视频就在全景财经视频号!

点击图片可直接阅读

更多精彩内容请关注全景财经微信公众号

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:【独家】光伏新秀:“硅王”协鑫

下一篇:新疆协鑫硅业科技有限公司