华丽的多元化转型,手套之王蓝帆医疗

父亲的身体一向很好,有着良好健身习惯跑马拉松的我,和60多岁的老爸掰手腕,每次都以失败而告终。

有一年去医院做检查,做完心电图,护士说您坐这儿不要动,马上叫急诊大夫。

一头雾水的老爸就这么被放了个心脏支架,当时诊断的结果是陈旧性心梗。后来全家猜测,可能是我爷爷去世的时候,他伤心过度导致的,只是在体检前一直没有发现。

放完支架,大夫查房时,您有感觉吗?和以前有什么不一样吗?老爸说,我以前就没什么感觉啊,现在也没感觉。

老爸出院前的时候我去接他,护士跟追孩子一样的追着喊,那个大爷慢一点,你不要走这么快!

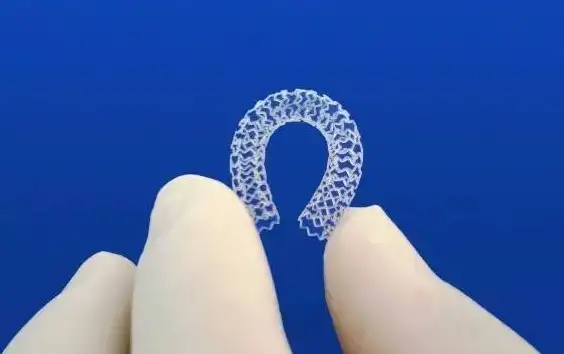

曾经是重大手术的心脏支架,现在已经成为微创的“小”手术。以前这种支架全部靠进口,手术成本高昂,而如今国产支架也有了一席之地。

这个小小的弹簧般的支架,蕴藏着数以百亿级的市场份额。

据前瞻产业研究院发布的《心脏支架行业市场需求与投资规划分析报告》数据显示,随着我国冠心病发病率增高,医疗技术水平日益提高,接受心脏介入治疗的患者越来越多,预计2018年心脏支架市场规模将达388亿元。

蓝帆医疗收购了世界第四大心脏支架企业--柏盛国际,公司从此走上了多元化发展的道路。

在此之前,蓝帆医疗是世界第一大手套厂。

当然,生产的不是一般的手套,而是医疗手套。并且90%以上的手套都出口,全球市场占有率超过20%(国内市场超过65%)。

初看起来,这个比例非常可观。

但是,从公司近年来的业绩会发现,这其实是行业天花板的位置。

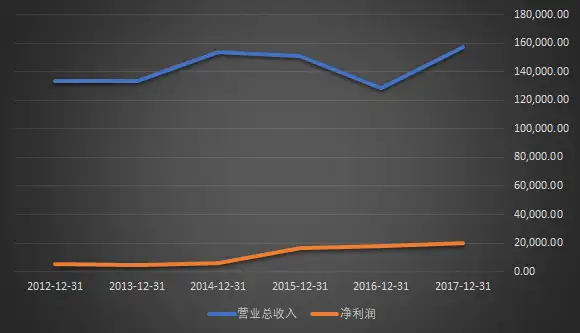

近年来,公司的业绩一直徘徊不前,以年报为例,2016年甚至连营收都发生了较大幅度的下滑。

虽然在原材料采购、三费方面做出了强有力的控制,利润稳步提升,但公司在2017年收购柏盛国际前,一直营收不佳。

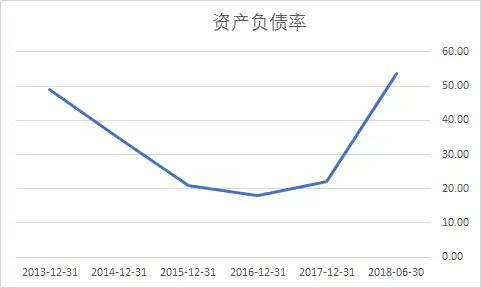

不过这并不妨碍公司赚钱,公司资产负债率常年20%左右,账面穷的只剩下了钱。

对于上市公司来说,有钱并不一定会被看好,因为投资者们非常激进的看中成长性,也就是持续增长率。

虽然每年稳定的流入现金,公司得不到投资者的认可,直接影响到股价。

公司的管理层,也是心急如焚。

这几年来,公司就没有停下过收购的脚步,但收效甚微。

直到2017年将柏盛国际收入麾下。

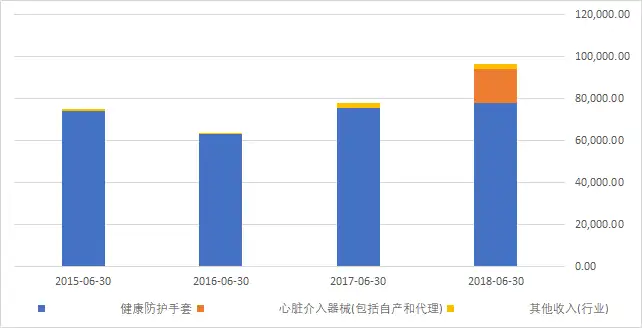

从营收构成的变化情况看,这几年的手套业务就没什么进展,毛利也在不断的被挤压。收购了柏盛国际后,终于扬眉吐气。2018年,仅心脏支架业务实现营收1.6亿元。

有很多企业做到了国际老大,比如安琪酵母,比如格力电器。它们共同的特点是在进行多元化发展的时候困难重重,安琪酵母选择了去埃及开子公司;格力电器不断的尝试手机、新能源车、工业机器人... ...

好在它们都不缺钱,手握大把现金,还有很多的试错机会。

蓝帆医疗终于找到了解决之道,在一个日益增长的新兴市场找到了落脚点。

需要提一下公司的资产负债率,在收购柏盛国际之前,公司的资产负债率连续几年都在20%左右,但收购之后骤增到54%。是因为新收购的公司资产负债结构不佳吗?

其实并非如此,而是因为账面20亿的其他应付款,主要是限制性股票回购义务和现金对价股权收购款。

现金对价股权收购款系报告期内收购Wealth Summit Ventures Limited 等16名小股东所持有的CBCH II 的257,747,279.00股股份产生。

有了心脏支架业务这个“定海神针”,公司就可以两条腿走路了,一边依赖传统的手套业务收获稳健的现金流,一边通过心脏支架业务不断的扩大营收规模,给投资者一个交代。

看到业绩有了起色,总裁长舒一口气,于是增持几百万元的股份意思意思,股价还不跟着表示表示?

总结:蓝帆医疗其实是一个稳健期的企业的正常业务水准,可悲的是作为上市公司,稳健就意味着被投资者抛弃,公司像无头苍蝇般寻找了几年方向,幸运的是最终找到了不错的多元化发展的手段,从而进入了全新的增长模式。

对于上市公司财报的分析,欢迎通过我的公众号进行咨询。

公众号:诗与星空

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com