“志不在手套大王”的蓝帆医疗想做什么?

作者|姚悦

编辑|缪凌云

同为国内防护手套龙头,2020年英科医疗(300677.SZ)股价涨了14倍,蓝帆医疗(002382.SZ)却只涨了2倍,目前市值相差了150多亿元。

两者相比,市场上就蓝帆医疗是否被低估,或者还是不是“手套大王”之辩始终未绝,对此,蓝帆医疗表示“手套大王”是以前年度的事情,未来十年“将朝着更高、更有挑战的目标进军”,志不在此。

“公司近期有收到部分转移订单”、“公司订单量有所增加”……互动易平台上,国内多家防护手套头部企业不断透露订单利好。

新冠疫情发生后,一次性医用手套需求暴涨,尤其是传统乳胶类手套生产大国马来西亚深陷疫情之困,致使全球最大橡胶手套商工厂大面积关停,中国防护手套产能持续得到大量释放。

作为去年全球PVC手套大王,蓝帆医疗今年上半年实现营收51.88亿元,同比增长127.11%;归母净利润34.42亿元,同比增长453.9%。

值得关注的是,尽管营收净利双双大幅增长,蓝帆医疗却已被英科医疗狠狠反超,上半年不仅PVC手套产能落后英科40亿只,整体营收规模也只有英科的一半不到。

在行业景气期被大幅反超,蓝帆医疗表示“志不在手套大王”。

财报显示,今年上半年,蓝帆医疗防护手套营收占比升至9成,重金布局的第二曲线——心脑血管高值耗材医用器械贡献营收、毛利率分别同比下降29%、26%。

转型三年,老本行占比反升至9成

蓝帆医疗成立于2002年,隶属于蓝帆集团,前身为淄博蓝帆塑胶制品有限公司,最初主营一次性PVC手套的研发、生产、销售。

2012年,蓝帆医疗的PVC手套规模达到120亿支,位居全球第一,也因此获称“手套大王”。

但作为行业龙头的蓝帆医疗,在2017年前基本触及行业天花板。2012年-2017年营收分别为12.33亿元、13.35亿元、15.35亿元、15.09亿元、12.89亿元、15.76亿元,其中在2016年甚至还出现了下滑。净利润也徘徊在1亿左右,最高不超过2亿元。

蓝帆医疗不得不布局新的赛道,发展第二曲线。

自2013年起,蓝帆医疗陆续收购了东泽医疗、上海透析、阳和生物等多家公司,产品线扩大至家庭护理箱、便携护理包、公共护理箱等健康防护组合。

2018年成为蓝帆医疗跨越性发展的一年。蓝帆医疗通过收购全球排名第四的心脏支架制造商——柏盛国际,切入了心脑血管高值耗材医用器械领域。

也正是从这一年开始,蓝帆医疗确定了“A+X”的战略,目标成为拥有中低值耗材和高值耗材完整布局的跨国医疗器械龙头企业。并将旗下业务板块分为防护事业部、心脑血管事业部和护理事业部。

2018年、2019年,蓝帆医疗心脑血管事业部的营收占比不断逼近防护事业部,2018年两者占比分别为60.27%、38.17%;2019年两者占比分别为48.28%、49.99%。

但到了2020年,受疫情爆发和心脏支架集采影响,蓝帆医疗防护事业部与心脑血管事业部的营收占比急速反转,分别为69.13%、22.33%。2021年上半年,二者营收占比差距加剧扩大,分别为92.15%、7.02%。

今年上半年,受集采影响,蓝帆医疗心脑血管产品毛利率的绝对优势也开始落后于健康防护产品。2018年、2019年、2020年,蓝帆医疗健康防护产品与心脑血管产品的毛利率比分别为23.91%:67.56%;15.30%:77.76%;48.55%:77.91%。今年上半年,二者的毛利率比为62.31%:52.19%。

为应对全球需求增长和国内产能释放,蓝帆医疗还在加紧扩大防护手套产能。

财报显示,今年上半年,蓝帆医疗“2亿副/年手术手套项目”第一期6000万副/年手术手套项目、“第一期年产75亿支健康防护(丁腈手套)项目”建成投产,越南8亿支PVC手套项目前已建成。

2021年7月,“200 亿支/年高端健康防护丁腈手套项目”一期(100 亿支/年)部分生产线建成投产,“200 亿支/年高端健康防护丁腈手套项目”二期(100亿支/年)正在推进中。

蓝帆医疗表示,2021年预计将至少增加175亿支丁腈手套、2亿支乳胶手套新产能。

“志不在手套大王”

马来西亚疫情肆虐,作为率先受益的国内手套龙头,且同位于山东淄博市、直线距离不到500米的两家公司——蓝帆医疗和英科医疗同时收获大量关注,二者也不免被拿来比较。

2020年以前,无论从营收,还是利润角度看,蓝帆医疗一直稳压英科医疗一筹。2019年,蓝帆医疗营收34.75亿元,净利润4.93亿元;英科医疗营收20.83亿元,净利润1.78亿元。

但从2020年疫情爆发后,英科医疗一年内就实现了对蓝帆医疗的反超。2020年,蓝帆医疗营收22.84亿元,净利润6.2亿元;英科医疗营收138.36亿元,净利润70.07亿元;今年上半年,蓝帆医疗营收51.88亿元,净利润34.42亿元;英科医疗营收106.74亿元,净利润58.79亿元。

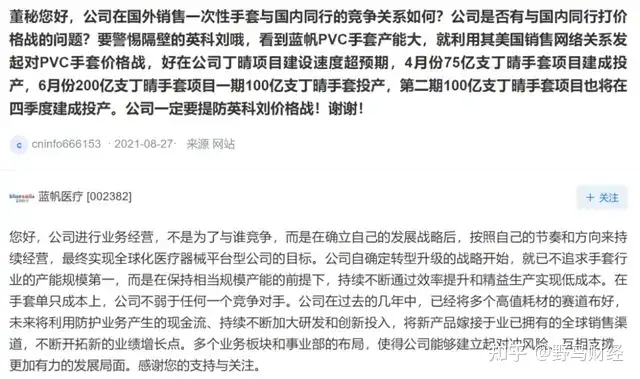

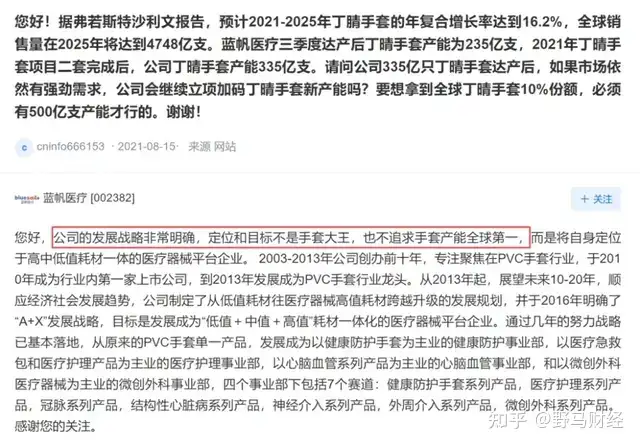

见此情形,有蓝帆医疗的投资者还在互动易平台温馨提醒,要警惕隔壁的英科,提防英科打价格战。但蓝帆医疗回复,公司不是为了与谁竞争,要按照自己的节奏和方向,最终实现全球化医疗器械平台型公司。在回复另外一位投资者提问时,蓝帆医疗表示公司的定位和目标不是手套大王,也不追求手套产能第一。

上述蓝帆医疗所指的“自己的方向”就是“A+X”战略。蓝帆医疗表示低值、中值和高值耗材产品相结合,可以形成模式互补,风险对冲。通过中低值耗材 “A”产业的线性增长弥补高值耗材“X”产业的产品研发、取证窗口期以及政策的冲击,而“X”产业则可以有更大的创新空间,能承载更高层次人才,从而驱动公司由规模型增长向创新型增长转变。

为了加上那个“X”,至少从资金投入和标的资质来看,蓝帆医疗可是投入了很大精力。

2018年,完成A股有史以来最大医疗器械并购案——收购柏盛国际集团93.37%的股份,蓝帆医疗大手笔支出58.95亿元;2019年,收购全球首家获批“瓣中瓣”适应症的瑞士经导管介入心脏瓣膜研发生产企业New Valve Technology(下称:“NVT”)100%股权,花了13.9亿元;2020年收购亚洲最大的车载急救包生产企业武汉必凯尔100%股权及CBCH II 6.63%的少数股权,总共花费约5.97亿元。

近三年蓝帆医疗在收购上花了接近80亿元,占了2018-2020三年合计营收(26.53亿元、34.76亿元、78.79亿元)5成以上。

买了车,还得加满油,才能开得远。有医疗器械行业人士表示,对于头部企业来说是,强者恒强,中层玩家都没有生存空间。想要坐拥头部位置,不断的投入研发,保持产品创新是一大必要因素。

虽然蓝帆医疗的研发投入金额从2020年上半年的1.32亿元增长至今年上半年的2.28亿元,但今年上半年的研发投入占营收的比例却从5.7%下降至4.3%,下滑1个百分点。

在医疗器械行业,有的公司研发投入占营收比已经超过两成,甚至更高。2021年上半年,信立泰(002294.SZ)研发投入营收占比24.05%;微创医疗(http://0853.HK)研发投入营收占比30.4%。

利润之问

在蓝帆医疗高增长的半年报中,还隐藏着二季度利润之谜。

通过今年上半年的数据减去今年一季度的数据,可以得出二季度的营收为20.21亿元,归母净利润为17.24亿元,扣非净利润为6.18亿元,营业成本为10.13亿元。

可以发现,蓝帆医疗今年二季度的营收环比下降了36.19%,虽然归母净利润基本持平,但扣非净利润环比下降了63.3%。

数据显示,同为防护手套概念股的英科医疗、中红医疗(300981.SZ)今年二季度营收分别环比下降了41.51%、39.55%,下降幅度都大于蓝帆医疗。

英科医疗、中红医疗今年二季度扣非净利润分别环比下降了约42%、51%。相比之下,蓝帆医疗的扣非净利润下降幅度要比前两家公司大一些。

针对扣非净利润对比一季度缩水,蓝帆医疗表示,是将10.95亿元业绩补偿款及补偿股份计入2021年前半年的会计报表。

值得注意的是,英科医疗和中红医疗的成本在今年二季度都有所下降,分别环比下降了42.05%、23.04%,而蓝帆医疗则上升了2.63%。

除此之外,大量收购给蓝帆医疗带来了不少商誉,截至2021年上半年,公司还有着53.07亿元的商誉。这其中,2020年,因对子公司CBCHII部分商誉减值准备增加计提至约为17.6亿元,蓝帆医疗的净利直接从预计的30亿元-34亿元,减少至17.58亿元。

蓝帆医疗表示,受疫情影响,CBCHII2020年度业绩有所下滑,加上公司中标的医保心脏支架集采自2021年1月1日起实施,预计将对未来年度的盈利能力造成一定负面影响。

在日常生活中,你会经常使用防护手套吗?欢迎留言区评论!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com