衍生品综合套保方案(上)——原材料套保好家伙!《速度与激情10》上映差评一片,观众的差评理由出奇一致

摘要

开篇直接给结论,经过历史回测,对于原材料套保的客户,在选择套保工具时,建议按照以下方案操作:

预期价格上涨、震荡时,使用期货多头套保;

预期价格下跌时,使用看涨期权进行对冲最优。

商品的周期性是一个永恒的话题,在不同的周期阶段,企业的套保需求侧重也又差别,例如在价格上涨的时期,下游企业的原材料套保需求较高。而在价格下跌时期,上游企业对库存套保的需求较高。在过去的几年时间,大宗商品价格大涨,涨幅和增速都创下历史新高,给下游企业带来了巨大的压力,稳定的生产利润难以应对成本的巨额上涨,更多的企业关注到了衍生品对冲工具。而上游企业也在居安思危,对未来价格出现回调防范于未然,提前布局衍生品工具。

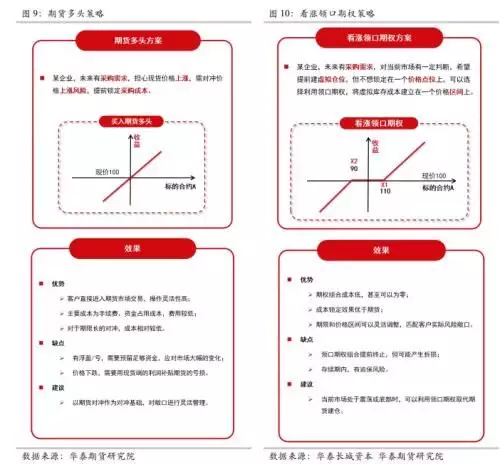

使用什么套保的工具和选择哪个入场时机,也是企业非常关注的问题。期货套保的优势在于,成本低,效果好,适应套保期限长的需求,但是如果未来走势是有利于现货,期货端亏损,虽然期现货盈亏扎平,但是相对同业,减少了企业的利润。期权的优势在于,盈亏不对称,可以用一定的“保险费”,规避掉未来可能出现的亏损,但如果价格方向朝着现货有利的方向,也仅仅损失保险费,能保留大部分盈利。缺点是在震荡的行情,持续购买期权,成本较高,收益有限。为了帮助企业投资者解决问题,我们在本文将给出一套完整的解决方案。

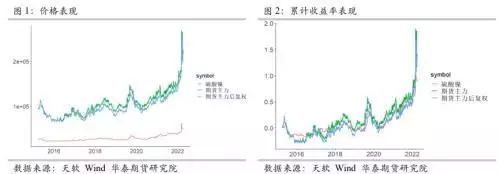

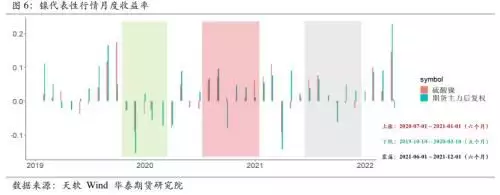

本文提供了场景化的解决方案,结合不同的市场环境(单边上涨、震荡、单边下跌),给予最适合的套保建议方案以及资金的预留方案。使用硫酸镍与镍期货的套保作为示例,两者长周期相关性达到0.6,具备套保的可行性。本文选择沪镍历史上的三个上涨、震荡和下跌的行情进行模拟,具体分析在不同的行情中,最建议的套保策略。

一 引言

使用什么套保的工具和选择哪个入场时机,也是企业非常关注的。期货套保的优势在于,成本低,效果好,适应套保期限长的需求,但是如果未来走势是有利于现货,期货端亏损,虽然期现货盈亏扎平,但是相对同业,减少了企业的利润。期权的优势在于灵活多样化,可根据企业要求进行定制,同时盈亏不对称,可以用一定的“保险费”,规避掉未来可能出现的亏损,但如果价格方向朝着现货有利的方向,也仅仅损失保险费,能保留大部分盈利。缺点是在震荡的行情,持续购买期权,成本较高,收益有限。为了帮助企业投资者解决问题,我们在本文将给出一套完整的解决方案。

二套保场景--硫酸镍

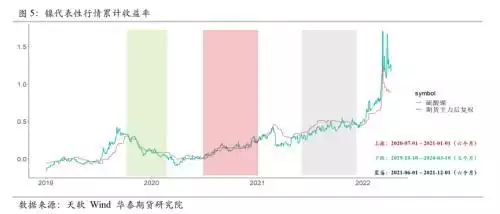

近些年来随着新能源行业的快速发展,硫酸镍已经逐渐成为精炼镍下游的重要板块之一,硫酸镍与精炼镍的相关性亦与日俱增。2020年以来镍价进入持续上行阶段,尤其是2022年一季度伦镍价格在资本博弈中出现非理性的极端上涨行情,给下游企业带来巨大的成本压力,在成本重心持续上移的压力下,套期保值对冲风险的必要性愈发明确。

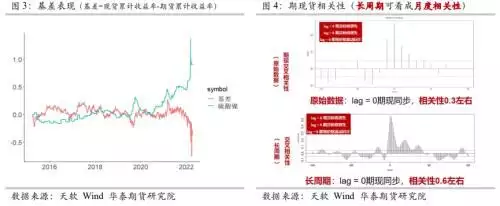

硫酸镍与镍的相关性在月度上达到0.6左右,具备套保的可行性。从基差的表现上看,历史上都比较平稳,但是在近期这一波行情下,期货的涨幅大幅超过现货,基差快速下行。

对于原材料采购环节,企业最需要规避的是原材料价格上涨的风险,当我们对未来市场走势不明确时,最直接的对冲手法就是去期货市场上开多头提前虚拟建仓,劣势是市场发生下跌时,享受不到成本下跌的利好。而当我们对未来市场的走势有一定的把握,我们就可以选择更为灵活的期权,相当于价格保险,对于不同的市场行情,可以采用不同的期权策略,以期获得由于期货的对冲效果。本文选择沪镍历史上的三个上涨、震荡和下跌的行情进行模拟,具体分析在不同的行情中,企业期货和期权适用的对冲策略,并通过对比对冲效果,给出不同场景的建议对冲策略,最后我们也将给出当下市场状况,最建议的套保策略。

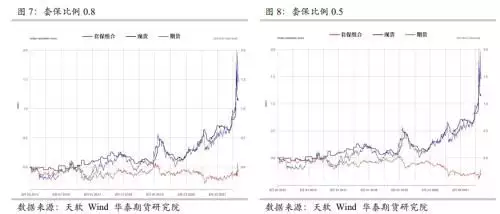

我们模拟提前锁定一个月镍采购成本的过程,月度滚动,用量使用1000吨/月,基于期现货的相关性、风险表现以及历史回测的结果,建议按照采购市值的0.8进行期货/期权对冲。

具体操作大致为,提前一个月开仓800吨期货/期权(1000*0.8 = 800),现货每个月按量使用,但衍生品市场持续滚动对冲一个月后的新一批用量,所以持仓一直保持在800吨,同时需要对期货、期权进行滚动移仓换月。

三套保策略

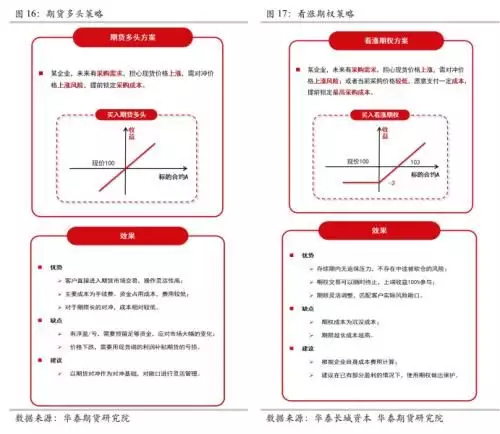

(一)单边上涨行情

对冲策略:

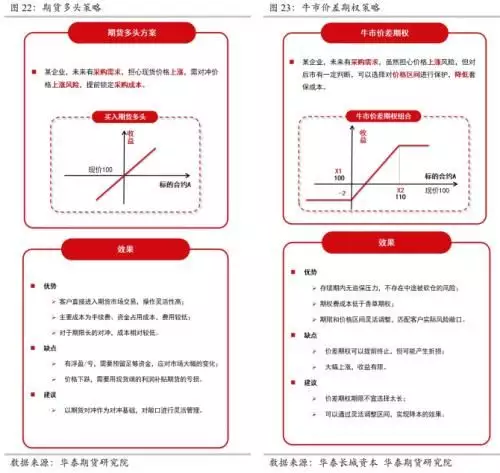

期货建议使用期货多头策略,提前模拟建仓。

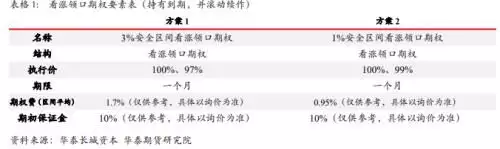

期权建议使用领口期权策略,能够在行情出现大幅上涨的时候提供有效保护,同时获得一个安全区间,使得当价格下跌时,能够得到有效保护。成本低于普通期权,保证金低于场内期货。

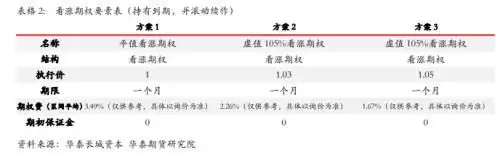

看涨领口期权有两个执行价X1、X2,X1选取100,也就是价格只要上涨,可以拿到全额收益,当价格下跌时则与X2有关,例如X2取97,也就是价格下跌不超过3%,不赚不亏,价格下跌超过3%时,超过部分都是期权的亏损,可以通俗理解为,通过支付1.75%的期权费(比例每个月会变),换取了下跌3%的安全垫,保证金预留越厚,期权费越高。

对冲表现:

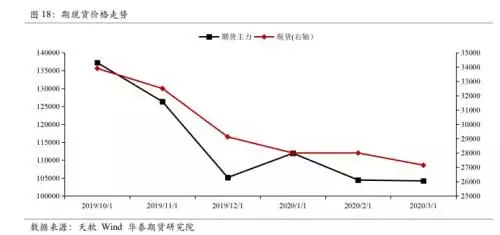

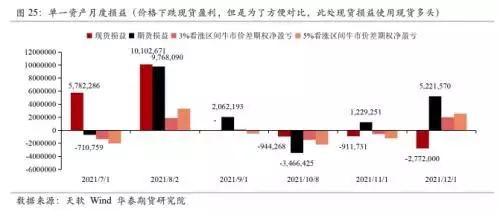

硫酸镍作为非交割品,与期货的走势大方向上比较一致,所以对冲可以减少现货价格上涨带来的成本端亏损,但是月度上也有些许差别,例如在2020年9月硫酸镍价格没有变化,但是期货价格在8月份大涨,9月份回落,这些都会对套保效果产生一些影响。

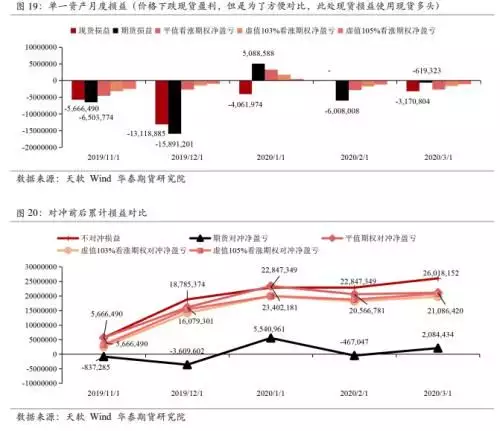

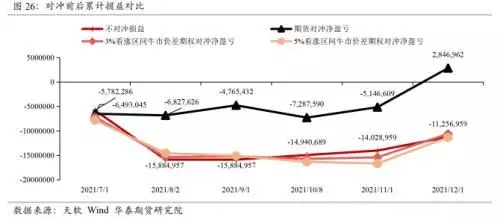

假设我们提前签立了商品订单,当时的现货价格是我们商品订单定价的基础,而生产实际采购发生在签单之后一段时间,所以如果在此期间内现货价格发生大幅的上涨,我们都将其视为沉没成本,也就是现货端的亏损。基于这一底层逻辑,现货市场与期货市场同涨同跌是实现对冲的基础,因此我们通过考察每月现货的亏损(图中现货损益为正,代表现货亏损)与期货、期权在每月的利润。举个例子,反映在下图中,期货损益-现货损益就是当月的组合损益。为了方便计算,我们在下文展示的都是期权的净盈亏,也就是期权的收益-期权的成本(期权费)。六个月对冲下来,明显减少了现货端的亏损,将2400万左右的亏损,降低到了410万左右。

对冲的资金成本

期货的资金成本来自三部分:

1.期货价格发生下跌的保证金预留:

期货账户里的浮亏需及时补足,考虑区间最大浮亏,经过模型测算(月度95%CVaR),按照月度资金再平衡,需至少预留镍下跌20%的资金用量,本文按照20%的浮亏模拟最大资金占用,实际操作上需要多预留一些。

2.期货保证金占用:

一般是市场价格的固定比例,交易所会对根据市场热度对保证金比例进行调整,目前的保证金比例较高约为20%,在市场理性状态下,交易所的保证金大部分处于10%,本文使用10%作为保证金比例,实际操作需结合当下交易所保证金要求。按照增长20%估计,保证金应预留当前市价的12%。

3.交易手续费:

目前镍期货开平仓手续费是3元/手,月度1000吨用量,本文期货的对冲比例使用0.8,因此对应期货手数为800手,镍主力逐月切换,因此月度开平仓手续费约为4800元,实际操作需结合当下交易所手续费要求。

其中前两项成本来自于资金占用(约为当前市价的32%,金额大概不超过3200万)的利息(按照5%的利率估算),第三项是费用。

看涨领口期权只包含前两项的成本,无交易手续费。并且保证金预留与领口的执行价有关,例如100-97领口期权,保证金需要预留17%,100-99领口期权,保证金需要预留19%. 月度资金占用大概3200万以下,资金成本在14万/月以下。

小结

在看涨的行情下,期货的表现略优于期权,主要原因是期权具有期权费,而期货虽比期权多了交易手续费且保证金预留的更多,但金额不高,相对期权仍然是较好的选择。

(二)单边下跌行情

对冲策略:

期货建议使用期货多头策略,提前模拟建仓。

期权建议使用看涨期权策略,可以提供有效的回撤保护,锁定最大亏损金额,同时在行情上涨时也能提供有效保护。成本较高,无保证金,无需面临追保风险。

看涨期权只有一个执行价,执行价选取1,也就是价格只要上涨,可以拿到全额收益,当价格下跌则收益为0,因为没有卖出看跌期权的动作,所以期权费比上文中的领口期权更高。

对冲表现:

2019年11月期货的下跌幅度大于硫酸镍,但是在12月份有所回调。

价格下跌,我们现货实际购买的价格会比签订合同时更低,对企业利好,我们将其看作现货上的盈利(下图中的现货损益为负,实际上是现货盈利)。为了方便计算,我们在下文展示的都是期权的净盈亏,也就是期权的收益-期权的成本(期权费)。综合来看,期货端的亏损会对递减现货端的盈利,这也符合期货的特性,但是期权的亏损相对较小,使用一定量的期权费,能保住现货的盈利,即使价格上行看涨期权可以提供保护,可以以执行价行权,所以如果判断未来的价格单边大幅下行,使用期权是一个更优的选择。平值期权表现最优,价格也是最贵的,涉及到期权价格与绝对收益的取舍。

对冲的资金成本

期货的资金成本来自三部分:期货价格发生下跌的保证金预留(本文按20%的浮亏模拟);期货保证金占用(本文使用10%);交易手续费(平仓手续费是3元/手一个月约4800元),实际操作需结合当下环境要求。其中前两项成本来自于资金占用的利息(按照5%的利率估算),第三项是费用。

看涨期权没有额外费用,期权费在净利润中考虑过了,期货仓位预留资金大概在3500万左右,资金成本在15万/月左右。

小结

在看跌的行情下,期权的表现略优于期货,使用一定量的期权费,能保住现货的盈利,即使价格上行看涨期权可以提供保护,可以以执行价行权,所以如果判断未来的价格单边大幅下行,使用期权是一个更优的选择。平值期权表现最优,价格也是最贵的,选择什么执行价格,涉及到期权价格与绝对收益的取舍。

(三)震荡行情

期权建议使用牛市价差期权策略,能够在行情出现震荡时提供有效保护,同时锁定最大亏损,可以有效控制回撤。成本低于普通期权,无保证金,无需面临追保风险。

牛市价差期权有两个执行价,以3%看涨区间牛市价差期权为例,如果未来价格超过现价的103%,期权收益封顶为3%,如果未来价格小于现价,期权也不损失费用,价格在3%涨幅内,可以获得一定的收益,但收益需要能覆盖成本,才能获得净利润。

对冲表现:

同步性较好,期货整体的波动要更大一些。

行情震荡,期现货价格可能出现方向不同,从长期来看期货与现货的收益可以扎平,但是期权的优势不明显,主要是由于上下变化的幅度太大,超出了期权的上下界,再加之成本累加,效果不太理想。

牛市价差期权没有额外费用,期权费在净利润中考虑过了,期货仓位预留资金大概在3700万左右,资金成本在17万/月以下。

小结

在震荡的行情下,期货表现优于期权,震荡行情下,期货与现货同步性较弱,但从长期来看期货与现货的收益可以扎平,但是期权的优势不明显,主要是由于上下变化的幅度太大,超出了期权的上下界,再加之成本累加,效果不太理想。

四 总结与建议

针对不同场景进行回测,我们给出结论,对于原材料套保,价格上涨、震荡时,选择期货进行对冲最优,而当价格下跌时,使用看涨期权进行对冲最优。

本文继续以硫酸镍为例,对未来的策略和资金使用进行模拟测算:

如果按照800手进行期货多头套保,粗略估算预留资金大概需要7800万元(按照月度20%最大跌损,目前的市场保证金20%估计),单月的资金成本约为33万元,单月手续费约为4800元。

由于目前镍的期权费用比较高昂,虽然我们使用5%期权费率,已经低于实际的11.7%,但是5%的费率依然不便宜,只要月度的涨跌幅小于5%,期权都无法起到对冲效果。而实际操作中,当市场恢复平稳后期权的费用会有效降低(例如回测取间费用为3.5%),这里有个悖论,市场波动大,未来上涨概率高,期权盈利机会大,但是伴随着期权费也较贵。在期权费用降低之前,用期货套利是更优的选择。

套保的效果一定优于不套保,实际操作需要留意期限错配风险、基差风险等。期货套保主要优势为手续费低,几乎没有固定成本,风险主要是:

1.谨慎提防价格下行。由于提前锁定了一年的成本,一旦价格下行,短期现货市场采购的利润无法及时覆盖期货跌损;

2.策略需要保持连贯性,中途停止或换策略,需要结合现货的采购节奏滚动进行,保证期现货成本收益匹配,谨防期限错配;

3.现货价格与期货价格走势背离带来的损失;

4.对冲数量较大时,可能对期货盘面带来价格冲击,滑点较大。

看涨期权对冲,好处是下跌期权亏损有限,现货端利润较好,价格上行有保护。风险主要是:

1.有期权费这个固定成本,如果价格震荡,可能会有较大损失;

2.期权费与当时市场波动关联较大,若波动不降,期权费用较高;

3.现货价格与期货价格走势背离带来的损失(期权行权盈亏与期货挂钩)。

本文源自华泰期货研究院

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com