天风证券:给予鹏辉能源买入评级

天风证券股份有限公司孙潇雅近期对鹏辉能源进行研究并发布了研究报告《储能业务稳定增长,盈利水平维持高位》,本报告对鹏辉能源给出买入评级,当前股价为50.16元。

鹏辉能源(300438)

22年、23Q1归母净利润均同比高速增长,经营情况亮眼

22年报:22年实现收入90.67亿元,yoy+59.3%;归母净利润6.28亿元,yoy+244.4%;扣非净利润5.67亿元,yoy+314.3%;其中22Q4归母净利润1.85亿元,yoy+905%,qoq-7%;扣非净利润1.35亿元,yoy+1659%,qoq-26%。23年一季报:23Q1实现收入24.95亿元,yoy+50%,qoq-3%;归母净利润1.82亿元,yoy+101%,qoq-1.5%;扣非净利润1.70亿元,yoy+101%,qoq+26%。

盈利水平维持在较高水平,净利率自22H2开始有所上升

22Q1-23Q1毛利率分别为17.3%/18.0%/20.8%/18.2%/20.0%;22Q1-23Q1净利率分别为5.7%/6.2%/8.6%/7.6%/8.5%。

具备优质客户资源,公司持续做强储能

22年储能业务收入尤其是户储业务收入同比大幅增长,占总收入比例大幅提升至54%。公司与储能市场各细分领域头部客户加深合作,1)大型储能电池方面,在稳固阳光电源、南方电网等原有大客户合作关系的同时,与三峡电能、电工时代、电建新能源、中节能、西电集团、南瑞继保等行业优质客户开展战略合作;2)户储电池方面,持续加深与阳光电源、德业股份、三晶电气、古瑞瓦特等头部客户的合作关系;3)便携储能市场,公司继续与国内头部客户开展深度合作,同时开拓了公牛集团等新的优质客户。

储能出货量维持行业领先水平,公司加快产能释放

根据CNESA数据统计,公司2022年度储能全球市场出货量排名前五、户用储能出货量排名前二。为满足下游需求,公司在广西柳州市打造20GWh产能的智慧储能及动力电池制造基地,项目一期5.5GWh已建成投产,项目二期5GWh将于23年投产;另外公司也将于浙江衢州建设年产20GWh的储能电池项目,项目一期10GWh预计23年下半年投产。

加大研发投入力度,以技术创新驱动公司发展

钠离子电池方面,公司研发生产的钠离子电池低温-40℃放电性能优异,循环可达6000周,已初步具备大规模量产的条件;储能长循环寿命电池方面,公司研发的磷酸铁锂储能电池产品循环寿命已突破万次,并打造了万次循环寿命平台技术,提升了储能系统经济性。

盈利预测

基于公司22年经营情况、客户开拓情况、电池产能扩张情况等均取得较好进展,我们调整公司23-25年营业收入预测至162、251、351亿元(原值为23-24年148、207亿元),归母净利润预测调整至12.7、21.1、30.0亿元(原值为23-24年8.9、13.5亿元),yoy+101.6%/+66.3%/+42.6%,对应当前估值19、11、8XPE,维持“买入”评级。

风险提示:宏观经济波动风险、下游光伏/储能装机需求不及预期、竞争加剧、原材料价格进一波上涨。

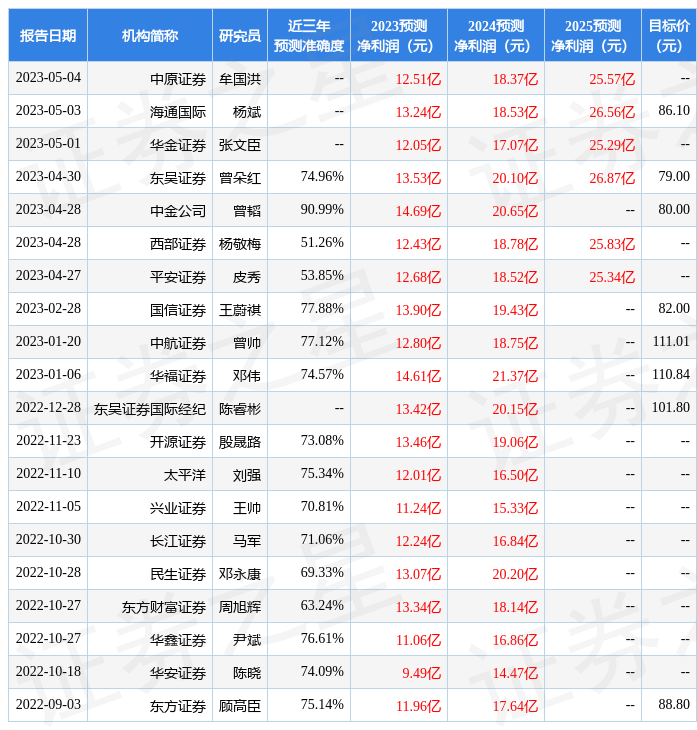

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值高达90.99%,其预测2023年度归属净利润为盈利14.69亿,根据现价换算的预测PE为15.99。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为86.69。根据近五年财报数据,证券之星估值分析工具显示,鹏辉能源(300438)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com