蓝光发展(600466)——个股分析

蓝光发展(600466)——下文简称“公司”

公司2021年年度业绩预告,预计亏损-120.37 亿元左右。原因就是经营亏损了、减值计提了、资产处理了。

公司是私人控股,大股东和二股东是同一执行人,大股东质押率56.99%。

公司主营房地产开发和经营。

2015年,公司成功借壳上市,四年后,公司从销售额还不到200亿元的房企,成功跻身千亿房企俱乐部,并且从从偏安一隅的区域房企,成长为全国性房企。

上市后,公司的营收高速增长,从2015年175.98亿元,上涨到2020年429.57亿元,但净利润增速缓慢,2020年出现增收不增利的情况,2021年第三季净利润亏损67.05亿元,同比下降351.06%,营收148.56亿元,同比下降52.65%。

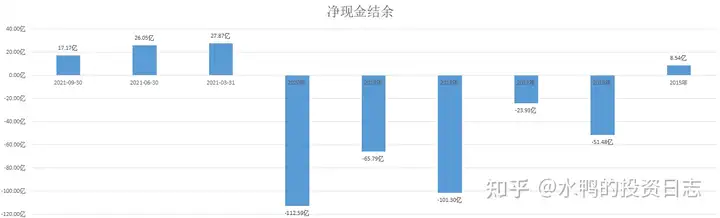

自上市后,公司的资金流不足,资金大多用在对外投资上,2020年资金缺口高达112.59亿元,主要原因是销售后收不回资金,而且有巨额的对外投资。

经营活动产生的现金流不稳定,不过有逐渐减弱的趋势。

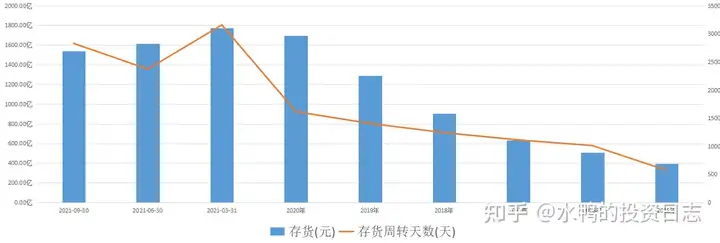

公司上市后进行快速扩张,公开数据显示,2018年至2020年,拿地金额分别为430亿元、494亿元和529亿元。不过扩张的同时没有做好质量管控,拿了一些不太好的地块,占用大量资金,建成后销售困难,导致公司陷入债务危机。而当公司遇到资金流动性危机时,这些项目最后也只能降价促销。

2015年,公司只有392.88亿元,2020年上涨到1696.32亿元,存货周转天数从571.97天,上涨到1615.07天。说明公司囤积了大量资产卖产不出去,不断增加的高货龄产品,也反映出蓝光发展的房子销售困难。

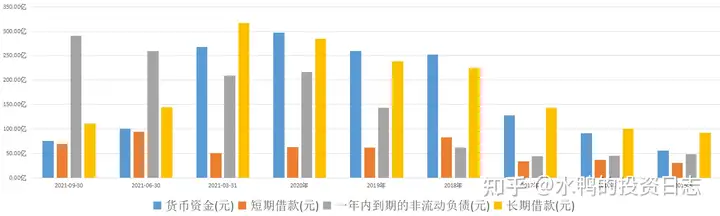

公司的资产负债率高达90.31%。其中短期/长期+一年内到期负债共计471.41亿元,而货币资金只有75.97亿元。

另外,公司有较多资产被用于抵押融资,截至2020年底,约537亿存货被用于借款抵押担保,占存货总额的32%。目前负债总额高达1845.77亿元。

综上所述:

公司有野心,想在短时间内得到高速发展,却失去了平衡,影响公司的资金流。

2018年,万达割肉降债、万科大喊活下去,头部房企们早已嗅出了不祥的征兆。而公司却在增加负债冲击千亿规模,在错误的时间加了码。

1月份,公司因为通过资管产品等方式间接购买自行发行的21蓝光MTN001中期票据,扭曲发行利率,破坏市场秩序,被中国银行间市场交易商协会暂停债务融资工具相关业务18个月。这意味着,公司在公开融资市场的融资渠道进一步被收窄。

房地产业的冬天还未过,一面是有增无减的债务,一面是逐渐卖不动的房子,蓝光发展很难发展。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com