一句话点评NO.571|诺德基金罗世锋-诺德价值发现,值不值得买?

10只基金,8只不值得买,该怎么选?

看分析点评,每篇都说好,该相信吗?

买基金,在哪里看靠谱分析?

彩虹种子的用户这么评价

保持客观、中立的态度

提供专业、易懂的评价

关注彩虹种子,陪伴你的投资

这是园长为你分析的第571只基金

本文非基金公司推广软文,请放心阅读

诺德价值发现一年持有

基金要素

基金代码:012150。

基金类型:偏股混合型,股票资产不低于60%。

业绩比较基准:沪深300指数收益率*65%+中债综合全价指数收益率*20%+恒生指数收益率*15%

募集上限:本基金没有设置募集上限。

基金公司:诺德基金,目前总规模将近300亿元。其中股票型和混合型基金合计管理规模136亿元,管理规模比较小,权益类投资的占比也不高。

在最近一年多公募基金大爆发的时间里,诺德基金的规模也有所上升,但整体规模目前已久还比较小。

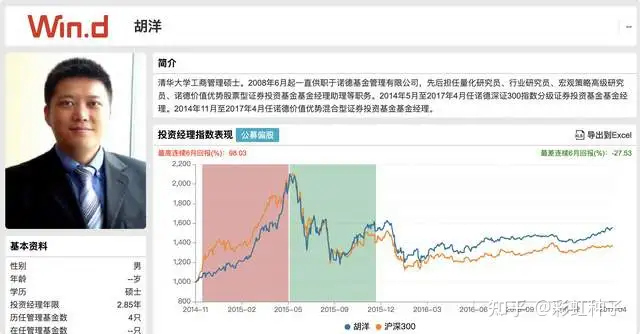

基金经理:本基金的基金经理是罗世锋先生,他拥有13年证券从业经验和超过6年的基金经理管理经验,目前管理2只基金,合计管理规模71亿元。

代表基金:罗世锋先生管理时间最长的基金是诺德价值优势( 570001.OF ),从2014年11月25日至今,累计收益率377.63%,年化收益率27.31%。长期业绩表现非常优秀。(数据来源:WIND,截止2021.05.14)

结合净值图和分年度业绩图来看,基金能够长期大幅跑赢沪深300指数和偏股混合型基金,但整体有点异样,我们在持仓特点中再详细看一下。

罗世锋先生还有另一只基金——诺德周期策略,管理时间也不短,但两只基金在2017年和2019年的表现非常不一致,我们同样留待持仓特点中去看。

持仓特点

第一,从诺德价值优选基金的持股集中度能够看出,罗世锋先生时有过重大的投资框架的变化的。在2017年3月以前,他的重仓股持仓非常非常分散,仅仅只有15%-20%,这是一个非常低的比重。

从2017年开始到2018年底,他开始一路提升持股集中度,最近两年多的时间一直维持在60%的高仓位。

这种判若两人的状态,让我察觉到,可能真的是两个人,所以我去看了下这只基金的历史管理人名单,发现在2014年11月到2017年4月是由胡洋先生和罗世锋先生共同管理这只基金的。从时间线上完美契合持股集中度的变化。

然后我去查了一下胡洋的信息,发现他是量化研究员出身,很显然这15%-20%底超低重仓股占比,就是典型的量化风格。

所以,谜底揭晓,2017年4月以前,这只基金是胡洋先生主管,不是罗世锋先生。也就是说,2017年4月份以前的业绩和罗世锋先生的关系不大。

而另一只基金诺德周期策略基金的重仓股则一直维持较高的水平。而这只基金从2015年6月开始就一直是罗世锋先生独自在管理。

第二,再来看下换手率的情况,从下图中可以看到,基金在2015年的换手率非常高,超过了6倍,而从2016年开始基本维持在2倍以内,出了2019年。

但是疑问又来了,2017年以前,重仓股的比例没有提升,但是换手率却明显降低了,感觉至少在2016年,这只基金一定发生了什么,可能这也是为什么后来胡洋历任的原因。

另外,2019年基金的换手率有所提升,叠加2019年比较糟糕的业绩,这一年应该是罗世锋先生自己的因素了,我们待会儿从持仓行业和个股里再具体来看一下。

第三,基金的平均持仓周期是2.2年其中有20%左右的比重持有超过了3年,25%左右的比重持有超过2年,整体持仓时间比较长。

结合上述三点,可以判断,罗世锋先生属于持股集中度比较高+持股周期比较长的“巴菲特式”选手。

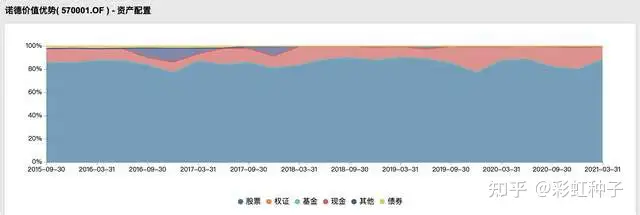

第四,从诺德价值优势基金的资产配置图来看,罗世锋先生基本上不做仓位择时。

但另一只基金诺德周期策略基金,就会做比较大幅度的仓位择时。

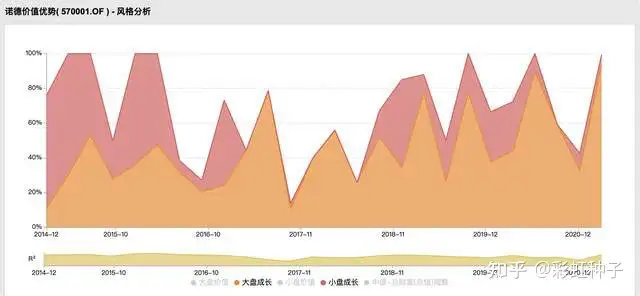

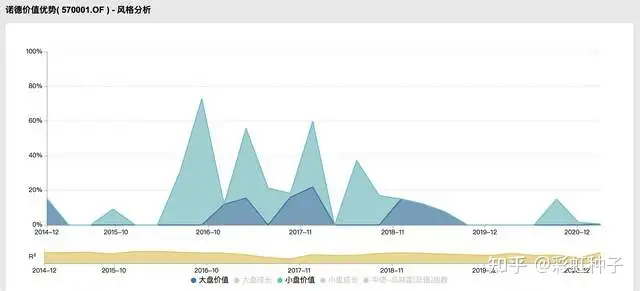

第五,诺德价值优势基金这么优秀的表现,很显然,是踩准了几次大的节奏。

比如在2014年2015年,组合几乎全仓成长股,特别是配置了比较多的小盘成长风格股票,在当时表现非常好。

紧接着从2016年开始的两年多时间,大幅增加了价值风格股票的配置比例,从而在2017年获得了非常好的业绩表现。

在此之后,从2019年开始,又再次转向了成长风格,价值股几乎全部出清。

即使去除2014年和2015年,主要不是罗世锋先生参与管理的时间段,2019年之后的风格切换,基本上也能够印证罗世锋先生会做风格择时。

另外,诺德周期策略基金也会做风格择时,只是幅度略小。

结合上述两点,罗世锋先生属于会做仓位择时+会做大幅度风格择时的“飘忽不定型”

选手。

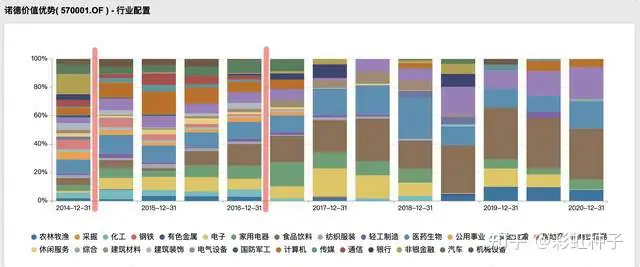

第六,从持仓行业配置图来看,从2014年到2017年,组合中的行业确实非常分散,再次之后逐渐集中,直达去年底,前三大行业食品饮料、电气设备和医药生物合计占比将近80%,持仓行业非常集中。

再看下具体的持仓股票,确实是过去一段时间被极度关注的那些核心资产。也难怪2020年的涨幅那么猛了。

目前整体组合处于行业集中度非常高+组合估值分位水平不低的状态。

投资理念与投资框架

罗世锋先生的投资理念是以绝对收益为目标,坚持长期投资。他的投资框架是先自上而下锁定优质赛道,再用”护城河“模型来自下而上精选个股。

对于成长性和估值的问题,罗世锋先生表示他更看重具有良好成长性的公司,对估值部分可以有所宽容。

再被问及如何控制组合回撤时,他表示单一行业的仓位权重有限,同时通过提升持有个股性价比,通过股票持仓来控制回撤。

关于这一点,我们上面提到过,他的行业并不算分散,属于比较集中的,当然也不排除罗世锋先生所说的是细分行业,另外,他还是会做一写仓位上的变化,比如2018年底。

对于未来的投资方向,罗世锋先生表示回以大消费领域为主,以科技高端制造为辅,并在细分行业中增加多样性。

最后贴一下一季报的点评,供你参考。

1季度本基金继续坚持一直以来所秉持的价值投资理念,持续持有价值股。1季度本基金的仓位整体上处于中高位置,在行业配置上,本基金重点配置在食品饮料、医药、家电等行业的低估值价值股,同时在清洁能源、先进制造和消费电子等成长前景较为确定的行业上也配置了一定的权重。整体上,本基金1季度的操作思路依旧是在考虑周期变化的基础上按照成长型价值投资的投资框架进行的。

展望21年2季度,我们认为国内和海外经济都将出现较强的复苏局面,而较晚复苏的海外经济有望表现更为强劲。随着经济的复苏,对通胀及流动性收紧的担忧,可能会成为未来一段时间压制市场风险偏好的主要因素。在此阶段,市场可能较难有大的趋势性行情,不过景气度较高的行业和真正优秀的公司,则有望在经济复苏阶段实现持续强劲的业绩增长,从而在投资上带来较好的回报。

中长期看,本基金认为中国经济未来的出路在于结构转型,主要体现在具有持续创新能力的新兴产业和稳定成长的内需消费。本基金将继续秉承成长价值投资策略,一方面,在代表中国经济未来转型方向的新兴产业中精选个股,投资真正具有成长性、估值相对安全并且能够在经济转型中胜出的优质企业;另一方面,加大对新兴消费的投资比例。同时本基金也将持续关注投资组合的抗风险能力,力争减少净值波动,为基金持有人创造长期可持续的较高投资收益。一句话点评

罗世锋先生是去年偏股类基金业绩前10,所以很显然,他得到了非常多的关注。早在去年就有好几位园友在彩虹花园里向我提问,昨天我们的小问卷里,这只基金也获得了非常多的关注,很多投资者希望我们来做一个点评。

今天这篇文章写的有点长,主要是因为罗世锋先生的两只基金表现有不一致的地方,我去当了一回侦探。对于大家来说,观察罗世锋先生的业绩,可以以诺德周期策略为主。

罗世锋先生是一个成长风格的价值投资者,但应该说,他没有那么关注估值,更偏向于GARP型的投资框架。目前他还是依旧会在大消费、科技等板块上进行配置,长期投资。

关于本基金值不值得买,有几点看法,供大家参考:

对于新手投资者,本基金可以不考虑,风格比较集中,相对而言波动还是会更大一些;对于需要配置成长风格的投资者,可以小仓位参与,但是同样的,如果购买,一年的持有期是不够的,至少三年才可能经历一个小周期,平抑波动;我们会把罗世锋先生纳入观察池进行长期跟踪;觉得靠谱,立刻关注

破解投资难题,就在彩虹种子

关注|点赞|分享

关注彩虹种子,陪伴你的投资

风险提示:基金有风险,投资需谨慎。本文非基金推荐,文中的观点、打分不作为买卖的依据,仅供参考。文中观点仅代表个人观点,不作为对投资决策承诺,文章内信息均来源于公开资料,本文作者对这些信息的准确性和完整性不作任何保证。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文仅供参考,在任何情况下,本文中的信息或所表述的意见均不构成对任何人投资建议。

不值得买:占对应资产类别的仓位占比为0%,不建议超过5%。

值得少买:占对应资产类别的仓位占比为5%-10%,不建议超过15%。

值得买:占对应资产类别的仓位占比为10%-15%,不建议超过20%。❤️❤️❤️

如有收获

打赏一元

支持彩虹种子吧

❤️❤️❤️

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com