【鸡蛋周报】7-9现历史套利机会05仍有空间

作者 | 中信建投期货 研究发展部 魏鑫

本报告完成时间 | 2023年3月19日

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

主要观点

① 05艰难反复抬升,未来仍有上行空间。

②存栏虽预增,但现在3月已过半而价格强势表现已证明现今需求可抵御现有存栏压力。未来更多关注存栏增量而非存栏绝对位置。

③蛋价和淘汰鸡共同强势的背景下,淘鸡量未来三个月可能很难大规模提升,这也是存栏增量压力来源之一;

④库存进一步低位,需求方面未来季节性抬升以及跟随猪肉价格、肉鸡价格的季节性变化有望实现边际消费的改善;

⑤由于存栏增加幅度不会太大,因此现货价格必然表现韧性。预估5月存栏回落,叠加需求季节性多,因此5月有望盘面高于现货进入交割月;

⑥大部分合约贴水程度超过往年同期,反应盘面的悲观,更给了做多的空间。

⑦我们发现7-9现套利机会,套利空间300点以上。

一、供应-淘汰鸡出栏量预估走弱

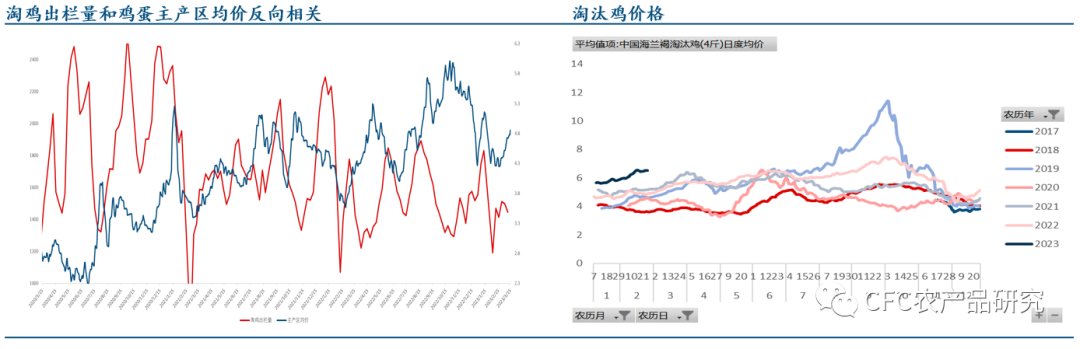

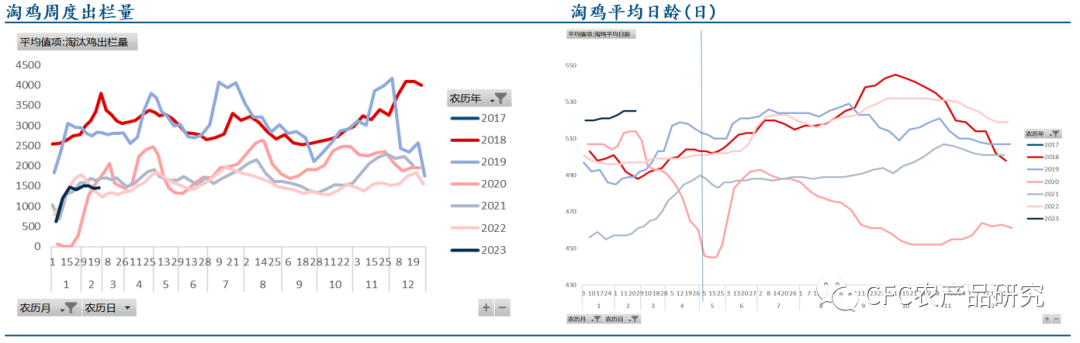

淘鸡大量出栏无望,预估走弱。

我们发现2020年3月开始,淘鸡出栏量和鸡蛋主产区均价有明显的反向相关关系(除去图中三次极低点,都是正月时间)。当鸡蛋价格在上行区间时,淘鸡出栏量在减弱,延淘明显受到鸡蛋价格影响。未来若蛋价继续走强,淘鸡出栏量可能受到抑制,淘鸡日龄的爬升也佐证了这点。这在存栏量预估时不得不作为一个重要条件考虑。

3月10日(农历2月19日),淘鸡的周度出栏量为1446万羽,与去年农历同期基本持平,比2021年农历同期减少12.2%,淘汰鸡日龄位置较高,为近几年同期新高,525日。

淘鸡价格为近6年历史同期新高,3月15日为6.52元/斤,相比去年农历同期上涨34.43%,本月白羽肉鸡价格继续增长,两者的相关系数显著,未来白羽肉鸡价格有望继续增长,猪肉价格也有望上行,支撑淘汰鸡价格上涨,抑制淘鸡意愿。

数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货 数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货二、供应-5月前存栏将继续增加

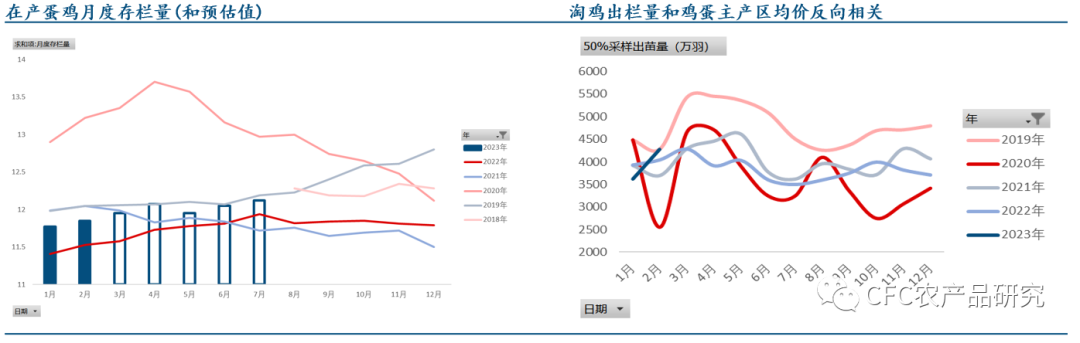

开产主力在减少,但是相比淘鸡不少。

2月末存栏量为11.85亿羽,相比2022年农历同期增加较多,相比2021年1月同期少2000万羽。

2023年3月4月5月开产主力取决于2022年10 11 12月的补栏。

3月:10月补苗较多因此3月开产主力较多而3月淘汰量预估比2月微增,开产主力多于淘汰,因此3月存栏预估增加。

4月:4月开产主力为11月补苗,少于3月,但是预估4月淘汰量与3月接近,4月开产主力仍然大于淘汰量,因此4月存栏依然增加。

5月:5月开产主力为12月补苗,将会少于4月,而淘汰量预估会稍明显提升(季节性),因此5月存栏会收缩。

6月:6月开产主力为1月补苗,微多于5月,淘汰鸡量与4月相当,因此6月存栏会比5月多。目前补苗积极性很高,因此预估下半年存栏压力会较大。

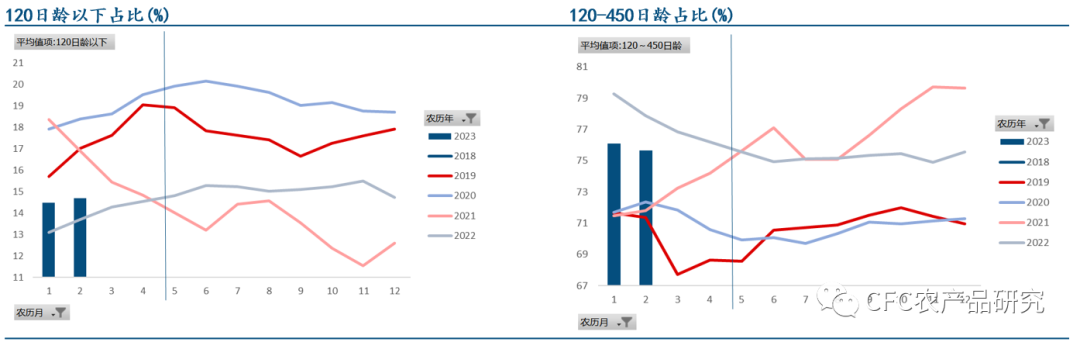

鸡龄结构暂无压力:目前120日龄以下占比相比2022年较高,相比2021年较低,120-450日龄鸡占比相比2022年较低相比2021年较高,而120日龄鸡会在半年左右形成120-450日龄鸡,则未来三个月的120-450日主力军将由去年四季度的120日龄以下鸡形成,而去年120日龄以下鸡占比微增后回落,则未来120-450日龄鸡占比微增后回落。

数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货 数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货三、消费未来有望季节性上涨

消费有望季节性上涨。

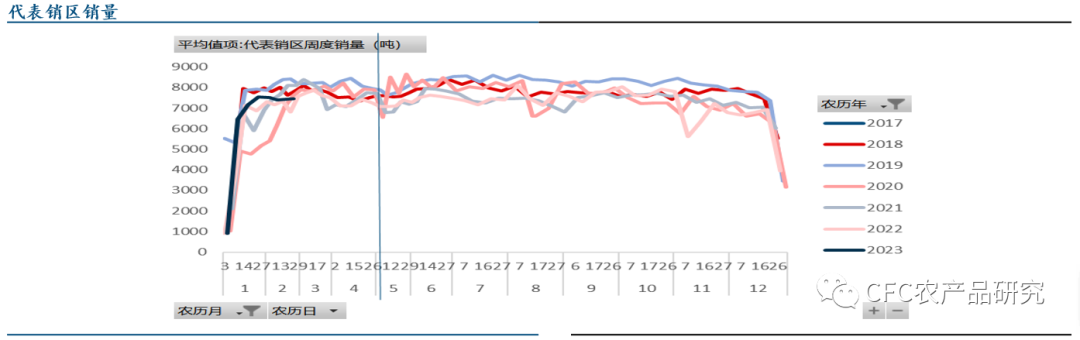

代表销区周度销量7434吨,已经超过2022年农历同期,但不及2021年农历同期,已恢复至2019年农历同期的88.66%,恢复水平收窄,边际表现略弱势但相比上周略有回升。预估未来一个月销量会呈现季节性上涨(与替代品需求的上涨同步),对价格形成一定支撑。

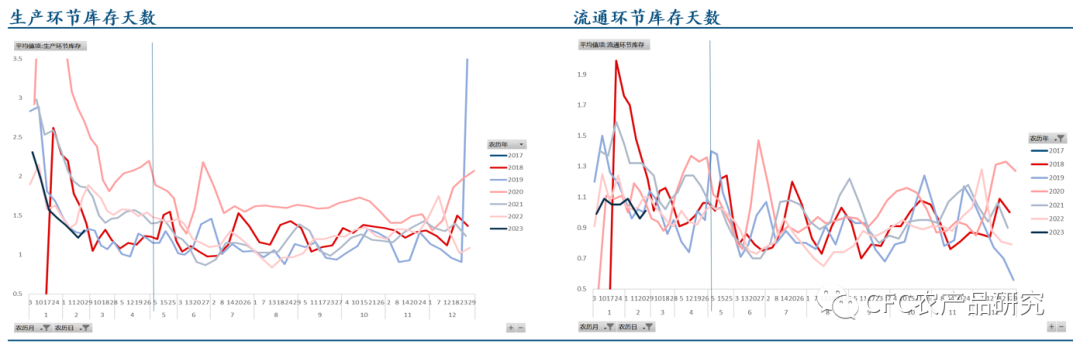

生产环节库存天数1.22天,流通环节库存天数是0.96天,持续降低,库存天数均是近几年的最低值,预计未来库存水平会进一步保持低位。这也反应了现在紧平衡的格局。

数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货 数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货四、鸡蛋现货价格预估与05展望

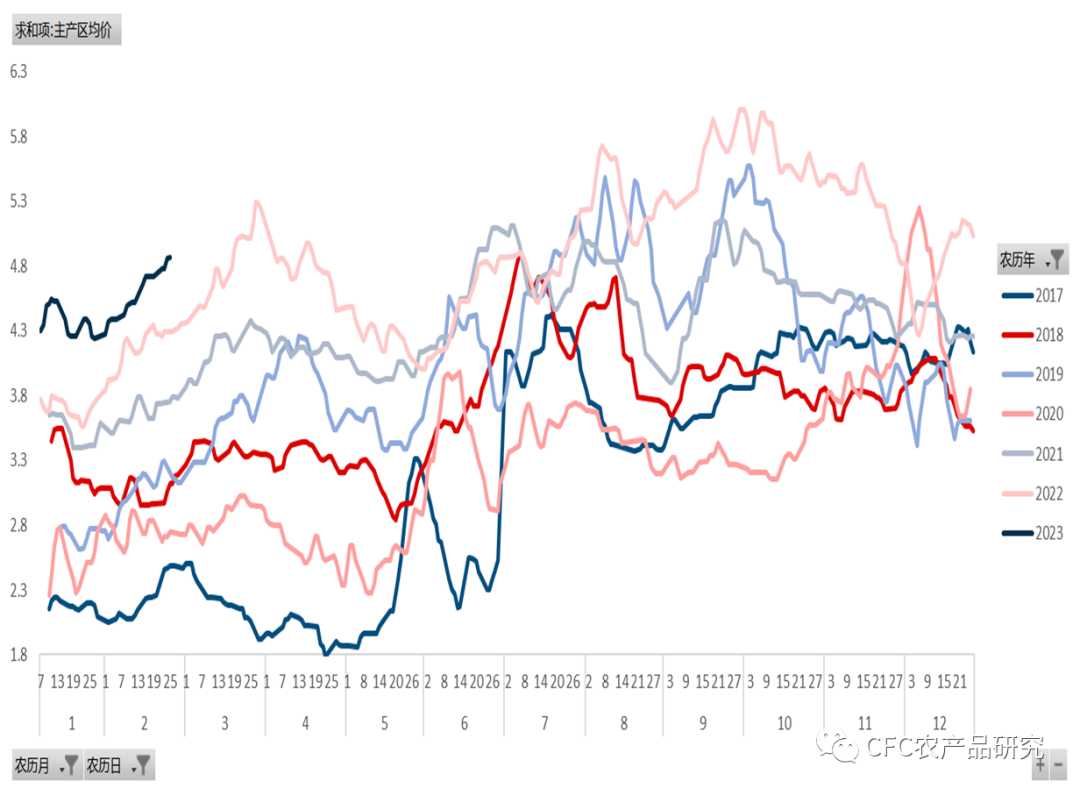

现货价格创同期新高,展望未来一月现货价格将缓慢走强。

现货价格的强势表现已经佐证了现今的需求能有力应对已经增长到3月中旬的存栏量,未来存栏会增加,但是库存历史低位也表明存栏相对需求偏紧且库存可能会继续持续低位,销量会跟随季节性上涨,淘鸡不利,存栏增加,现货价格可能不会太过强势上涨,但是由于存栏不算大增,因此价格必然会有一定韧性。

未来存栏增加,但是5月存栏预估回落,因此进交割月前有望将5月现货价格的坚挺计入基差使得盘面价格高于现货价格的状态进5月交割月,因此05仍然有上行空间。

数据来源:Wind,卓创,中信建投期货

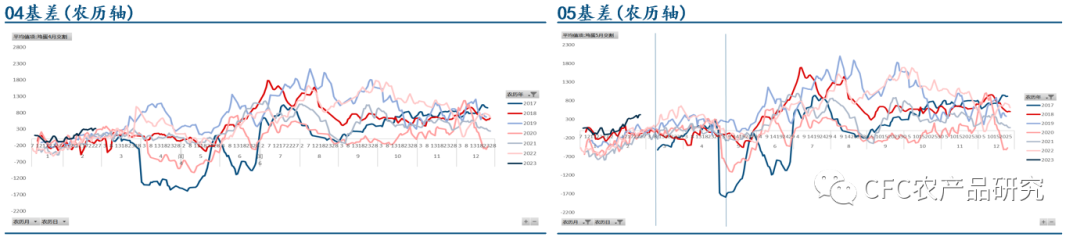

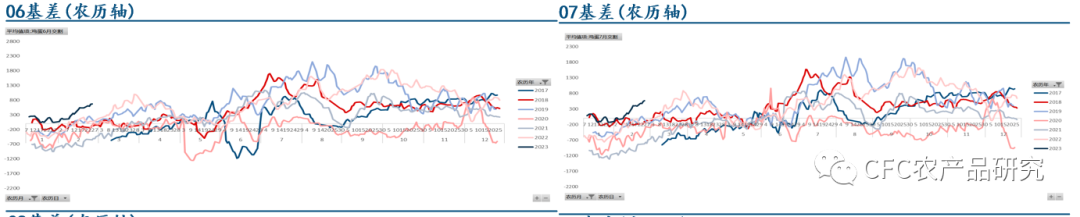

数据来源:Wind,卓创,中信建投期货五、基差走强,反应悲观预期

几乎所有合约基差走强。

仅有04合约基差较小,其余所有月份合约基差较大,而且呈继续走强趋势,一方面由于现货价格近期上涨较快,另一方面市场担忧存栏增长价格后面缺乏上涨动力而持有非常谨慎态度。

05基差偏离往年进交割月前中枢,未来预估05基差呈现波动,期货和现货价格逐步回归。未来一个月的回归形式预估是以现货带动期货的上行。

09基差相比往年差距更大,未来基差回归的概率较大,未来一个月的回归形式预估是以现货带动期货的上行。

数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货 数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货 数据来源:Wind,卓创,中信建投期货

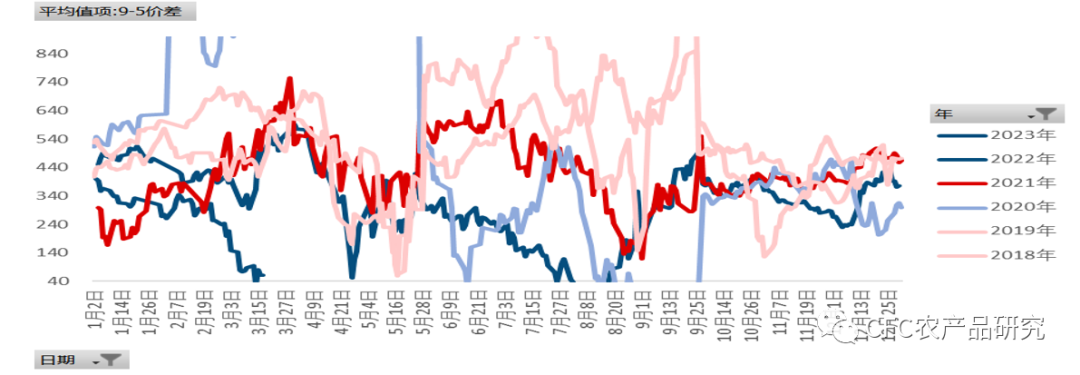

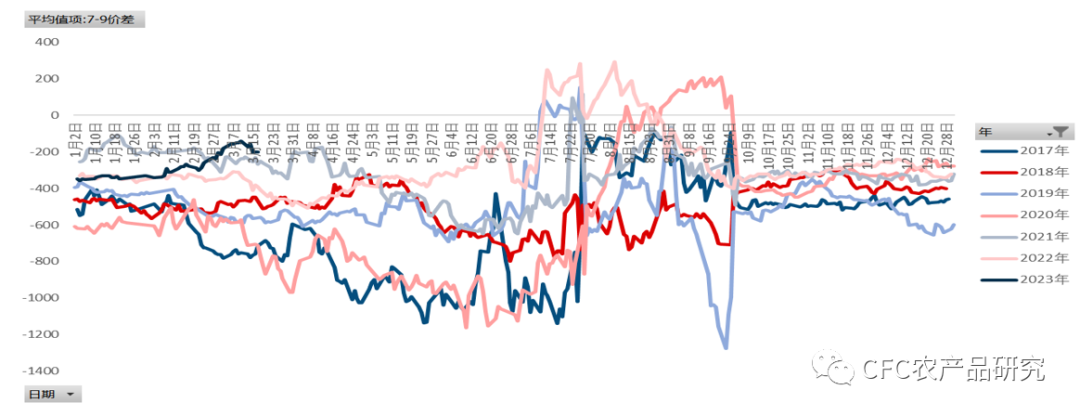

数据来源:Wind,卓创,中信建投期货六、7-9价差入场机会

7-9价差比9-5价差更有规律,现历史性反套机会。

历史上7-9的波动比5-9更有规律,最终7-9会在7月前形成9月比7月更高的盘面价格,相差500点以上,而现在7-9的价差为200点,因此至少有300点的反套空间。

而要实现未来7相对走弱9相对走强的情况,则此刻可预估未来价格走势,季节性价格规律来说9月通常强于7月,而今年中秋节为9月29日,9月合约为节前合约,相比往年对盘面升水更有利,而7月预估存栏压力较大,而9月的存栏会受益于中秋节前季节性淘汰鸡出栏量的大量增加而减轻存栏压力,综合来看7相对弱9相对强较易成立。

数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货 数据来源:Wind,卓创,中信建投期货

数据来源:Wind,卓创,中信建投期货重要声明

本订阅号(微信号:CFC农产品研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的农产品团队依法设立、独立运营的官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本报告内容仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。中信建投期货不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户,投资者依据本报告内容作出的任何决策与中信建投期货或作者无关。

本报告发布内容如属于系列解读,则投资者可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解,提请投资者参阅我司已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com