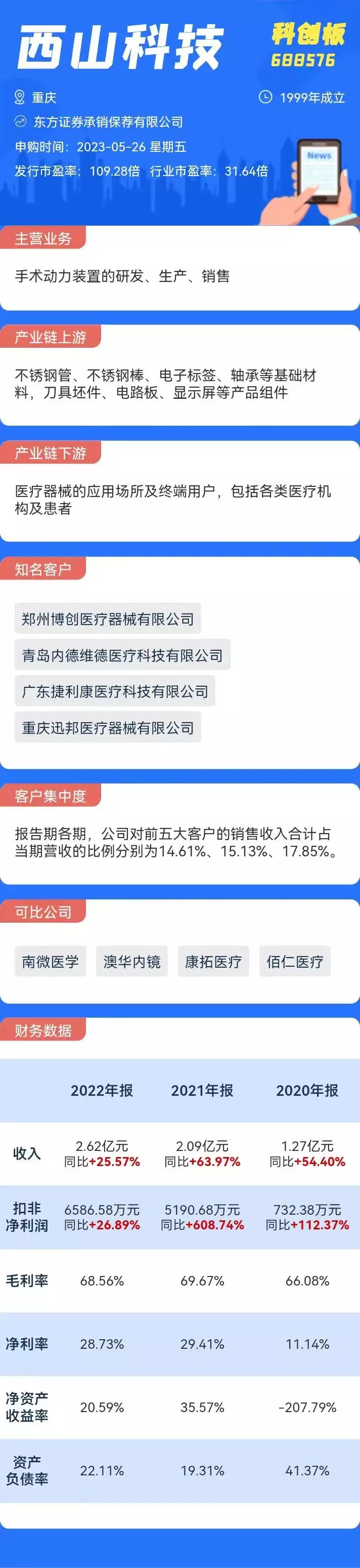

新三板新挂牌7家公司分析(2022.5.23-6.1)

1、觅睿科技

5月23日基础层新挂牌公司觅睿科技(NQ:873697)。公司成立于2017年2月,总部位于浙江省杭州市,主要产品是通用型网络摄像机、低功耗网络摄像机和复合型物联网视频产品。公司将其包装为物联网+应用场景+智能终端,其实就是现在常见的云摄像头等产品。

公司所处的智能网络摄像机硬件制造行业,已经形成了由知名品牌商、ODM 企业、其他小规模制造企业等构成的竞争格局,行业竞争较为激烈。知名品牌商以欧美市场的亚马逊(Amazon)旗下 Ring、Arlo、谷歌(Google)旗下 Nest 以及国内市场的小米、360、萤石和乐橙等企业为代表,掌握行业核心技术。其他规模较小的企业主要生产门槛较低的中低端产品,或依靠价格优势为部分 ODM 厂商提供外协加工服务,参与智能硬件行业的分工体系。公司属于行业内规模较小的企业,竞争力较弱。

公司的主要生产方式为外协加工,不过出于质控考虑,公司自行采购芯片、电子配件、结构件、模块、授权号、电池电源和 PCBA 等主要原材料发送至外协厂商。2020年公司前五大供应商占总采购额的30.04%。

公司下游主要销售给品牌商、区域性贸易商、电子产品制造商等企业,2020年前五大客户占总营收的55.33%,其中第一大客户MERKURYINNOVATIONS LLC占公司总营收的29.22%,所以公司存在对单一大客户的依赖。公司外贸销售占比较高,所以还存在汇率波动影响公司利润的情况。

公司存货占流动资产的比例很高,而且存在逐年增长的趋势,未来存在存货跌价的风险。公司毛利率常年不足30%,得益于产品的周转率较快以及公司财务杠杆相对高,所以净资产收益率比较高,2019年、2020年都高于60%。2021年受到汇兑损失、上游原材料价格上涨、下游促销订单较多等原因影响公司业绩大幅下滑,扣非净利同比下滑-95.20%。

总体上看,这家公司所处行业的虽然增速还不错,但是行业竞争格局较差,公司在行业内竞争力较弱。

2、英普环境

5月25日基础层新挂牌公司英普环境(NQ:873709)。公司成立于1998年6月,总部位于浙江省杭州市,公司主要从事水处理化学品的研发、生产及销售;水处理装置及配件的研发、装配及销售;托管运维及技术服务。从各项业务的营收结构上看,水处理装置及配件占总营收过半,水处理化学品和托管运维服务在2021年占比接近。

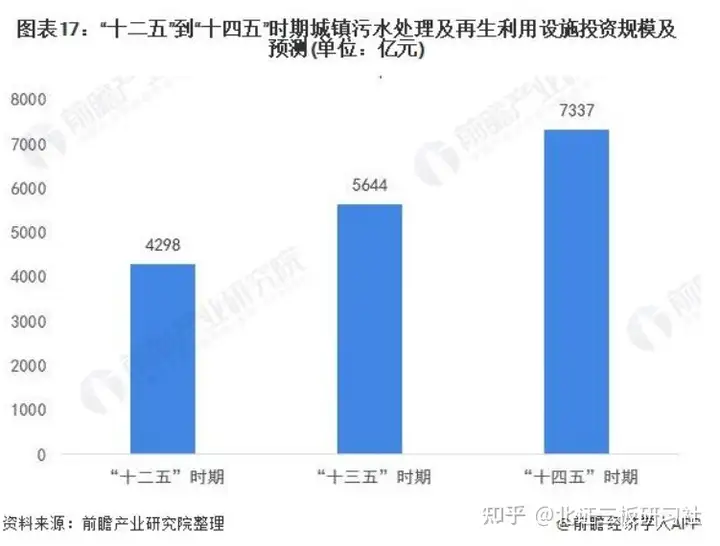

公司所处水处理行业市场容量较大,参与企业较多,竞争较为充分。在“十二五”期间,国家对城镇污水处理及再生利用设施投资规模达到4298亿元。在“十三五”期间提升至5644亿元,预计“十四五”期间有望达到7337万元,行业增速不快。

公司下游客户大部分集中在石油化工、钢铁、电力、冶金、造纸等行业,而这些行业内的公司在我国几乎都是特大型企业集团或其下属机构,行业集中度较高,公司议价权较弱。2020年公司前五大客户集中度为42.97%。

公司上游主要原材料为反渗透膜、超滤膜、控制设备、控制柜、水处理剂等,前五大供应商占公司总采购额的47.40%,其中第一大供应商美国杜邦下属公司占公司2020年占公司总采购额的32.82%,公司存在单一供应商集中的情况。但并不对该供应商形成依赖,根据公司披露,向杜邦公司采购的产品所在市场发展成熟、市场竞争充分、供应厂商数量较多。

公司的盈利能力一般,业绩波动性较大,主要系公司规模较小,营收受到受单项业务或重大项目影响较大。公司经营现金流净额不错,2019年、2020年两年都是大于净利润的,反映盈利质量较高。

总体上看,行业竞争激烈,公司无明显的竞争优势。

3、铁拓机械

5月26日创新层新挂牌公司铁拓机械(NQ:873706)。公司成立于2004年6月,总部位于泉州市洛江区,公司主要从事沥青混合料搅拌设备的生产、研发、销售。该设备是沥青路面施工的主要配套机械设备之一,广泛应用于公路、城市道路、机场、港口等沥青路面的建设及养护施工,与基建投资施工关联度较高。

此外沥青混合料搅拌设备使用寿命较长,因此同一客户在采购公司产品后,如无进一步扩产或连续投资多个沥青混合料拌合站项目的需求,其短期内向公司进行重复采购的可能性较小,公司的经营需要不断开拓新的客户。

沥青混合料搅拌设备行业属于市场竞争较为充分的行业,企业数量众多,根据中国工程机械工业年鉴的统计数据,2019 年全国生产沥青混合料搅拌设备的企业达到 100 多家。国内市场,以玛连尼、安迈、日工等为代表,进入我国市场较早的跨国品牌产品主要占据高端市场;

以铁拓机械、南方路机、德基科技和中交西筑等为代表的本土先发民族品牌经过多年积累,占据中高端市场。以三一重工为代表的国内知名大型工程机械企业也凭借自身规模优势加入沥青混合料搅拌设备市场的竞争,预期未来行业竞争将进一步加剧。

公司上游主要原材料包括热轧钢板、H 型钢、电机、电子元器件、结构件等。2020年前五大供应商占总采购额的29.69%,若上游钢材价格大幅波动,将会对公司的盈利能力产生较大影响。

公司目前外销收入占营业收入比例较高,出口产品主要销往俄罗斯、东南亚等国家和地区。汇率波动同样会对公司盈利能力造成影响,2020年公司前五大客户占总营收的51.69%,客户较为集中。

从财务上看,公司盈利能力一般,成长性较差。此外,公司存货额较大,主要是已发货但尚未完成安装验收的设备所致,如果国内客户收货后未能及时验收或外销设备不能及时报关出口,公司将承担营运资金被占用风险和收入延迟确认的风险。

总的来看,这家公司商业模式较差。

4、捷众科技

5月27日创新层新挂牌公司捷众科技(NQ:873690)。公司成立于2004年11月,总部位于浙江省绍兴市,公司专注于研发生产销售汽车雨刮系统零部件、门窗系统零部件、空调系统零部件等精密零部件。

汽车雨刮系统零部件、汽车门窗系统零部件生产行业经过几十年的发展,行业竞争格局已基本稳定。就中高端零部件产品的层面来讲,少数较大规模的企业提供了较大部分的市场供给,行业集中度相对较高,公司在细分领域的竞争对手主要有镇江泛沃新能汽车技术股份有限公司、乐清市宏业电子元件有限公司、天龙股份、斌奥精密等。

公司上游原材料主要是塑料、镀锌板等,此类产品容易受到供需的影响,从而使得公司的毛利率存在一定的波动。2020年公司前五大供应商占总采购额的54.29%,集中度相对较高。

公司下游主要客户为要为法雷奥、恩坦华、东洋机电等全球领先的汽车零部件一级供应商,此外,公司系上汽通用的一级供应商。2020年公司前五大客户占总营收的87.65%,客户集中度较高,其中第一大客户法雷奥占公司营收的53.68%,由此可见公司对单一大客户存在依赖。

从财务上看,公司过往成长性较差。虽然公司毛利率比较高,但是净资产收益率并不高,只有10%左右,反映公司盈利能力不强。

但是公司负债率很低,现金流较为健康,应收账款账龄也基本都在1年以内,经营还是比较稳健的。

根据公司披露,公司产品最终用于上汽大众、上汽通用、一汽大众、北京现代、长安福特等知名品牌汽车,以及特斯拉、小鹏、蔚来、理想等新能源汽车。若未来新能源汽车类产品能实现放量,公司可能会焕发“第二春”,但目前还没看到迹象,所以需要跟踪观察。

5、恒伦医疗

5月31日基础层新挂牌公司恒伦医疗(NQ:873705),公司成立于2007年5月,总部位于山西省太原市。公司是一家集口腔医疗服务、义齿生产销售、教学培训、研发等为一体,产业链完整的口腔医疗企业。公司主要营收来自于腔修复、口腔正畸、口腔种植等口腔医疗服务,历年占比在80%以上。

公司目前拥有 3 所口腔医院,30 家直营连锁门诊部,4 家义齿生产加工企业,1 所口腔技术教育专修学院,1 所口腔医学研究院和 1 家医疗设备贸易公司。

由于行业特性,公司业务布局具有明显的区域性特征,经营区域以山西省为主。省外拓展公司以收购方式为主,目前公司已收购上海健皓门诊部、石家庄恒伦精良、优里卡门诊部、西安优德门诊部,累计形成商誉8,461.23万元。由于2020年疫情原因,石家庄恒伦精良业绩不及预期,提及商誉减值924.89万元,若未来上述公司经营不达预期,仍将存在进一步减值的风险。

根据弗若斯特沙利文数据,中国口腔医疗服务的市场规模由2017年的918亿元增加至2020年的1199亿元,年复合增长率为9.31%。尽管受疫情的影响2020年市场规模略有下降,但预期市场规模未来将继续增长,2022年年底前达到1739亿元。

口腔医疗市场当前以综合性医院口腔科、口腔专科医院、口腔医疗诊所三种业态为主,其中口腔诊所在数量上占据了 85%左右,整体格局较为分散。综合性医院口腔科目前仍是公立占据主导,通常具有较强的区域性品牌影响力,长期处于超负荷运转状态,因而在消费体验上有所欠缺。因而,兼具了医疗技术和服务优势的口腔专科医院成为市场中较有竞争力的单位。

不过行业内的核心资源在于优质医生人才的储备和培养上,由于人员的流动性,这对于公司来说是一个经营上的不确定因素,所以需要通过良好的激励方式实现医生和公司的利益共赢。

公司向上游主要采购加工材料、正畸耗材、种植耗材、综合耗材及辅助材料等,2020年前五大供应商占总采购额的34.98%。

公司下游客户群体涵盖儿童至老人各个年龄阶段,主要消费群体为具有口腔诊疗或保健需求的个人,由于个人消费金额较小,公司前五大客户均为义齿产品业务的经销商客户,2020年占总营收的8.82%。

从财务上看,公司毛利率较高,近三年都在40%以上,但是2020年由于新冠疫情、当年IPO中介费、商誉减值等导致公司净利润同比下滑-26.96%,扣非净利同比下滑-42.38%,使得当年度公司净资产收益率只有8.03%。

从正常年份2019年的情况来看,公司净资产收益率可以做到15%以上,盈利能力尚可。此外,由于公司业务是To C的,所以现金流很好,常年都是大于净利润的,反映公司盈利质量高。

综上,这家公司属于一家盈利能力还不错的公司,但是由于行业具有区域化的特征,公司想要取得高速成长是很难的,在公开发行说明书中,公司也提到在短期内不会进行大额持续并购行为。

6、品瑶股份

6月1日基础层新挂牌公司品瑶股份(NQ:873717),公司成立于2015年10月,总部位于浙江省台州市。公司主营业务是专业塑料收纳箱及家居用品的研发、设计、生产与销售。从营收产品构成上看,塑料整理箱常年占比在90%以上,所以产品结构是非常单一的。

公司经营规模小,年营收只有1个多亿,员工只有87人,其中82人都是专科及以下。公司下游客户集中度很高,2020年前五大客户占公司总营收为96.66%,其中第一大客户Asia占公司总营收的78.18%,因此公司存在对单一大客户依赖的问题。

公司上游主要采购聚丙烯、聚乙烯、塑料粒子、丙烯共聚物、湖石均聚等,2020年前五大供应商占总采购额的74.91%,同样较高,不过公司上游为充分竞争市场,公司不存在对单一供应商的依赖。

日用品塑料制品行业本身的技术以及资金门槛较低,行业一旦出现赚钱效应,就会有大量资金流入该行业,致使行业内的生产厂商众多,且此类产品同质化严重,没有什么竞争壁垒和差异化,属于劳动力密集型行业。因此未来公司所处行业竞争预期将会更加激烈。

不过从财务上看,公司近几年盈利状况还不错,凭借着高周转,2019年、2020年公司净资产收益率都在30%以上,而且现金流也比较好,反映了不错的盈利能力。但是对于一家没有技术壁垒的公司来说,伴随着行业未来竞争加剧,盈利能力下滑是大势所趋。

7、薪泽奇

6月1日基础层新挂牌公司薪泽奇(NQ:873713)。公司成立于2003年9月,总部位于江苏省张家港市。公司产品主要包括纺织机械、金属加工机械、花式纱线等。

从各产品营收结构变化上看,纺织机械和金属加工机械为公司的主要营收来源,常年占比在60%以上,纱线业务占比呈现逐年下降的趋势。公司产品主要面向国外客户,外销金额占总销售金额比例维持在 75%以上。

公司所处的机械设备制造行业受宏观经济政策、下游需求变化的影响较大,具有一定的周期性。纺织机械行业,根据中国纺织机械协会数据,2015-2019年我国纺织机械行业营业收入持续下降,由1179.07亿元减少至819.52亿元,年复合增加率为-8.69%。

受疫情影响2020年上半年我国纺织机械行业营业收入为321.37亿元,与上期同期减少17.02%。在出口方面,2019年我国纺织机械出口达到37.8亿美元,相比较于2015年的30.9亿美元增长了22.7%,年均复合增速仅为5.17%,增速较慢。

根据中国纺织机械协会统计,2018-2020 年度,公司的雪尼尔机和钩编机的市场占有率分别位居全国同类产品前三位、前五位,在国内企业中具有一定的竞争力,但是与国际巨头相比公司在自主创新、制造工艺及品牌美誉度等方面整体仍存在一定差距。

焊管设备制造行业,我国焊管设备制造业的产业集中度较低,中小机组生产厂商较多,分布面较广,企业多达千余家,竞争较为充分。

公司上游主要原材料包括钢材、铜材等,其采购价格受基础原材料价格的影响较大,价格波动会对公司盈利能力造成较大影响。2020年前五大供应商占公司总采购额的21.45%。

公司下游纺织机械产品的客户主要为纺织企业,金属加工机械产品的客户主要为焊管生产企业,公司花式纱线的客户一般为纺织服饰企业。2020年前五大客户占公司总营收的21.97%,客户较为分散。

公司盈利能力还可以,2019年、2020年净资产收益率都大于25%,2021年1-9月,由于上游主要原材料价格的大幅上涨,加之下游雪尼尔纱市场不景气,公司营收净利均呈现大幅下滑。公司没有任何负债,经营现金流常年为正,财务整体看还是比较健康的。

总的来看,这家公司没什么成长性,上游受原材料价格影响大,下游客户需求呈现周期性变化。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com