精准重仓美团!一文回溯丘栋荣那些“不变”的投资原则

4月14日丘栋荣的基金季报中显示,他在今年一季度中又把美团买回来,而且买成了旗下3只产品的第一大重仓。这几天美团的股价暗搓搓涨了近8%。

丘栋荣对于美团的操作“快准狠”。

2022年一季度在美团跌到百元附近,他果断出手。三四季度港股大涨,美团股价一度摸高190港元时,被丘栋荣陆续抛售。

如果简单粗暴地用去年全年度丘栋荣对于美团买入成本和卖出收入计算,他的中庚价值领航在美团上就赚了近两个亿。

今年以来,股价持续下跌,一度跌到130港元以下,丘栋荣开始买买买。

丘栋荣在定位于投资港股的中庚港股通季报中,详细写到对于港股互联网公司的看法:

1、 这些公司涉及衣食住行方方面面,粘性极强,短期复苏确定性强弹性大,中长期面对的核心需求是不断增长的,这些公司的货币化能力和变现能力将是可持续的,且有较大提高空间;

2、 政策最为敏感的阶段已过,绿灯政策的推出将为平台经济指明创新方向,各种信心呵护政策将有利于企业去探索更多的可能性,无论是基于业务的国别、应用延伸,或者是更为前沿的技术储备;

3、 更重要的是,在经历了业务挑战和资本市场压力之后,各家公司均出现了对自身业务和组织的反思,各家CEO均展现出了遏制无序扩张欲望,重回一线的意愿与行动,信心恢复后将更加积极理性的寻找公司的第二成长曲线。

仅有个别业务表观上存在竞争加剧,但从更长周期看是有利于整体线上化率的提升,优秀的公司将能更好的把握线上化的长期趋势。

应该说,美团只是一个案例折射,体现出丘栋荣投资的一贯风格:

1、 在整体市场机会上看风险收益比指标,像港股目前仍在20%的历史分位;

2、 在选择个股上,深入研究企业基本面和竞争优势;

3、 非常注重交易的价格。

从业绩结果来看,丘栋荣今年表现延续了2021年以来的持续好状态,截至4月19日,管理的5只基金今年以来全部正收益。

其中,最早成立的中庚价值领航涨了10.87%。自2018年12月19日,该基金成立以来回报为151.99%。

在季报中,丘栋荣表示,目前已经从过去两年配置明显偏好小盘股,逐步调整至更为均衡配置,更关注基本面改善和盈利回升。

某种角度而言,这是在整体管理规模超过300亿之后,丘栋荣需要作出的一些改变。

虽然市场喜欢将丘栋荣定位成小盘股风格的基金经理,但丘栋荣曾多次强调,自己对风格没有偏好,一切都是基于PB-ROE低估值策略选择出的结果。

他曾将自己的策略体系总结为“基于不确定性定价的价值策略体系”,并且表示,自己也在不断地持续进化过程中。

在去年初的路演中,丘栋荣曾表示,对市场结构性机会和风险的理解是市场策略中比较核心的点,要以低估值的投资视角去理解市场,买得便宜是获得高回报的必要条件。

他的重仓持股平均市盈率和市净率,都远远低于同类平均水平。

对于市场水温的判断,丘栋荣的观点也从不含糊,他在最新季报中写道:

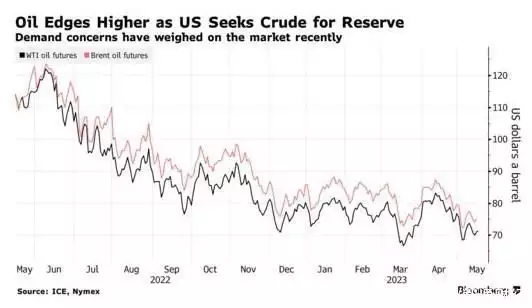

从估值上看,A股风险溢价水平有吸引力,且随着企业盈利见底回升,权益资产机会大于风险。进一步从结构上看,仅有大盘成长一类的股票的估值显著偏贵。港股整体估值水平基本处于历史20%分位左右,长期吸引力是足够的,保持系统性机会的判断,继续战略性配置。

他也提示了风险,认为硅谷银行等暴露的金融风险促使欧美央行火速出手,但未来仍可能有非线性风险的展现,市场较难预期而更易高波动。

对于今年以来大热的ChatGPT,丘栋荣认为,以ChatGPT为代表的大模型技术,有望开启新一轮的科技创新周期,深入和广泛应用,将对IT产业产生更大、更持久的需求拉动。

相对于丘栋荣的市场观点,我们更关注他在整体投资框架的坚持以及小心进化,落实在投资标的上,有哪些变或者不变。

我们根据丘栋荣在公开场合下的访谈、演讲还有历年财报的表达,整理了他一以贯之的投资原则和金句,分享给大家。

价格比基本面重要,高估值一定对应低回报

1、如果想获得比较高的预期回报,那必须要买得便宜。尤其是以一个完整的生命周期来看,买得便宜是高回报的一个必要条件。

2、价格估值非常重要的第一个原因就是高估值必然意味着低回报,不管是什么资产,一定是越便宜越好。

3、我们非常喜欢在熊市买最好的公司。所以在熊市底部时,我们的组合估值是很高的,大部分是医药、科技公司,在熊市不要去买那种最安全的公司。

4、同样一个资产,即便一个资产真的能增长10倍,甚至更多,用高估值和高价格去买,一定比低估值和低价格预期回报率要低,同样的资产100倍市盈率对应的预期回报率,一定远远低于10倍估值对应的预期回报率。高估值一定是对应低回报。

5、即便是成长股,也一定是因为它增长速度非常快、未来盈利非常好,现在的价格估值对于未来的盈利其实是便宜的,这种情况下才可能获得高的预期回报。

不能简单线性外推ROE

6、所有的高ROE都是有风险的,或者都是有边界的。这种边界会多方面呈现,事后会一目了然,但事前来看可能不是那么明显。

7、过去10年最牛的行业比如互联网公司,它的天花板大概就是网民的数量,这种天花板是不可以简单线性外推的。

8、行业内部竞争比天花板问题更重要。在ROE足够高的行业和领域,捍卫高ROE是非常困难的,绝大部分公司都做不到,尤其是壁垒不那么高的领域公司。因此,在这种情况下,我们不能简单认为那些优秀的公司就可以一直维持高ROE。

9、通常一个产业周期需要花费10年左右的时间,之后一定会出现新的技术、新的品牌、新的渠道来代替或者侵蚀原有品牌渠道的竞争地位。

10、每几十年可能都会有那么一两个非常牛的公司,有着非常强的技术壁垒、领先性以及前瞻性,可以做到一定程度上的垄断,且这种垄断的优势是碾压性的,并能够跨行业、跨领域地扩大这种垄断性的优势。对于这样的企业公司,它最大的挑战会来自于政策或政治的压力。

11、任何一家公司或实体,如果强大到会侵害每个个体的利益或者社会的总体利益时,其对手就会变成政府以及大众,会面临一定的政治压力,也就是所谓的反垄断,这是必然发生的。

12、我不太相信一些公司能够进行跨行业的无边界扩张。因为反垄断政策不是现在才有的,在100多年前就已经出现了。

因此,在投资中,所有对成长性和市值的评估,都需要一定的约束范围和边界,这样才安全且有意义。

13、再伟大的企业也面临大家想象不到的竞争。比如说强大的阿里和腾讯,也会面临来自拼多多和抖音的竞争,这两个竞争对手都是他们此前想象不到的。

14、企业本身也有生命周期。大家对于企业家精神已经越来越在意,这一点也是我们非常看重的。

但是企业家本身也有生命周期,他最重要的周期是生理周期,再优秀的企业家也会变老。许多企业从一代到二代转换的过程中,企业家精神没有传承下去。

15、并不是说看空高ROE的公司,也不是说研究高ROE公司没有意义,恰恰相反,我们往往更重视这个边界范围之内合适的价格(估值),然后去投资高ROE的公司,这样才有机会获得安全且不错的超额回报。

警惕ROE和回报的不对称性

16、我们在交易上,最讨厌的一点就是不对称性。这一类公司的不对称性非常明显。即便维持那么高的ROE,你获得的回报也就那样。但是一旦出现了任何问题,你的回报率就会降低。

17、高估值资产对于环境来讲是非常脆弱的,因为支持高估值的环境要求是非常严格的。

18、价格和估值对基本面是有影响的,而且很多时候是正面影响的,但一旦出现反转,就会出现反身性。

19、为什么高ROE是不可持续的,因为ROE高的时候一定会吸引大量资金的进入,这会导致整个行业和公司的盈利能力有所下降。即便这个行业只有一家公司,也会是这种结果。

20、对于那些高估值的进行疯狂扩张甚至加杠杆的公司,我们要非常谨慎,因为亏损大概率会体现在周期下行的过程中。

21、在高估值领域,所有的风险都很高,即便是头部公司,它的风险也很高。即便能够存活下来,盈利能力大概率会大幅度下降。

投幸存者里最好的公司

22、在低估值的情况下,没有人会想扩张,即便是想扩张,公司估值很低、市值很小,也融不到什么钱。所以在这种情况下,要扩张的公司会建立一种额外的竞争优势,这个时候应该买入这种公司。

23、在低估值领域,如果那些头部的企业以及基本面风险最低的企业能够活到最后,它们就会享受到整个行业盈利回升的红利。

24、最好的投资,不是能够准确地预测未来一定会发生什么,而是未来发生了哪些我们没有想到的事情,如果对我是非常惊喜的好事,能让我挣大钱;发生了很意外的坏事,我们也亏不了多少钱。

25、在我们的投资中,偏好那种行业竞争格局清晰,最好投入的资本是收缩的机会,许多公司已经退出这个市场了。

26、我们要投幸存者里面最好的公司,最好是全世界这个行业中最好的公司。

我们的要求是,不但这家公司是幸存者里面最好的,而且估值定价要很便宜,这样的公司风险比较小,提供的预期回报是值得期待的。

27、我们在买各种资产时,很重要的逻辑其实并不是买周期的趋势,也不是买价格趋势,而是关注于环境之下,它在约束范围内的投资价值非常高。

呈现这三个特征的公司,它的盈利能力是非常强的,投资价值非常高:

第一,公司本身非常赚钱,盈利能力很好;

第二,不需要做资本开支。这样的公司不但不需要花钱、融资,还拥有大量的分红;

第三,估值极低,低到甚至以3倍不到的市盈率来交易。

房地产投资需求今年可能明显回升

28、从经济周期角度来看,经济周期的下行趋势和见底状况有可能已经发生,尤其是包括房地产投资在内的投资需求,有可能在2023年有明显回升。

如地产周期已经释放了较充分风险,在积极的政策支持叠加疫情的放松,需求或会有明显的回升。这里面既包含了政策的力量,也包含了周期本身的力量。

29、中国传统经济里那些最优质的公司,可能在2007年之前就已经在香港上市了,是当时中国最好的公司。既包括了传统产业里的金融、地产、资源、煤炭、石油,也包含了像电信、移动这些优质的运营商公司。

这些公司是中国经济体里,尤其是传统产业里最中坚的力量,它们的盈利能力、抗风险能力是很强的,还有一定的成长性。在中国经济复苏的背景之下,盈利甚至还有一定的弹性。

30、互联网公司可能是最能够代表中国消费需求和消费增长的力量。一些医药、科技、创新型的公司,它们盈利的成长性也很值得去挖掘。这些公司在过去两年的价格、估值跌了很多,这些公司可能非常具有配置价值。

—— / Cong Ming Tou Zi Zhe / ——

股票市场投资迎来大分化时代,如何找到穿越时间的好生意?4月22日,宽远资产合伙人、研究总监梁力将返场聪投价值研习社,从全新视角出发重新对“好生意”进行审视,通过对需求增长和供给受限所形成的四个象限,分享根源的探究和思考,

聪投组建了媒体转载群,如有转载需要,请添加小编微信【fanxiaocom】,入群前请【备注新媒体名和姓名】

商务合作,请联系聪明牛牛(微信congmingtzz1/手机 13262200706 )具体商议。

喜欢文章,顺手“三连”吧本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com