北斗星通(002151)——国内价值亿万无人机龙头!

企业名称:北斗星通(002151)

一、企业简介

公司成立于2000年,主营业务为卫星导航定位产品、基于位置的信息系统应用和运营服务,目前重点在卫星导航定位,5G通信和汽车智能网联三个行业领域进行布局。

二、企业分析

1、商业模式

北斗星通基于北斗导航系统、5G通讯和智能网联汽车,通过销售相应的产品和服务,来获取收益。

公司分为基础产品业务、智能汽车网联与工程服务、信息装备业务、基于位置的行业应用与运营服务的四大板块。

1)基础产品业务

产品包括主要应用于无人机、自动驾驶、测量测绘、精准农业等领域的导航芯片/模块/板卡系列产品、导航定位天线及通讯产品、辅助导航定位服务;

主要应用于通讯基站、智能手机等智能终端的微波陶瓷元器件及组件产品;

主要应用于测量测绘、形变监测、物流及医药行业信息采集等领域的行业终端产品。

2)智能汽车网联与工程服务

汽车智能网联:产品主要包括汽车智能座舱电子产品的研发、生产、销售以及汽车电子电气(E/E)测试、软件开发、销售及技术服务。产品主要包括智能中控、液晶数字仪表、远程信息处理器(T-BOX)、集成式智能座舱以及相关车载电子产品。

汽车工程服务:汽车电子电器测试主要为汽车各类电子控制单元、各类子系统及整车电子电器测试;软件开发业务主要为汽车电子如ADAS、车载信息娱乐系统及相关领域的软件开发。是2017年通过收购德国in-tech布局的海外业务来实现的。

3)信息装备业务

旨在为用户提供导航、通信产品和系统解决方案,主要产品包括北斗应用终端、北斗指挥设备、北斗应用系统、天通卫星通信终端及微波组件/部件/单机等。

4)基于位置的行业应用与运营服务

主要为海洋渔业安全生产提供信息系统应用解决方案与信息服务。

2、成长性

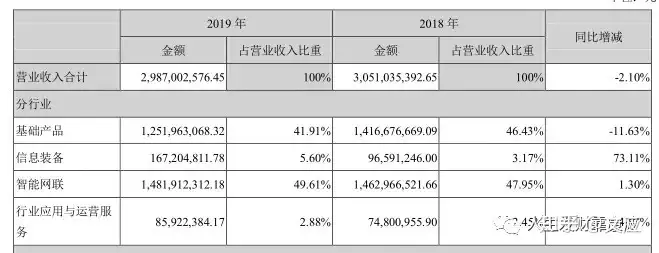

2019年公司实现营业总收入实现营业收入29.87亿元,较上年同期下降2.10%,归属于上市公司股东净利润-6.51亿元,较上年同期下降710.59%。资产减值7.08亿元,影响归母净利润-6.28亿元。

分行业看,其中:

1)基础产品业务

实现营收12.52亿,同比增长-11.63%,占营收比例为34.27%,毛利率40.55%。公司为了聚焦主业,主动缩减了一部分运营资金需求量大、毛利率低的基站建设业务和蓝牙模组业务。与此同时,公司优势明显的芯片、天线业务受益于无人机、智能驾驶、特种应用等高精度市场的快速增长,收入同比大幅上升,比较优势进一步加大。$北斗星通(SZ002151)$

2)智能网联汽车和工程服务 $中航飞机(SZ000768)$

实现营收14.82亿,同比增长1.30%,占营收比例为59.33%,毛利率13.04%。面对2019年汽车市场需求下滑,公司汽车智能网联业务与远特科技合并,获取了规模优势,实现收入6.59亿元,同比上升7.44%,汽车工程服务是德国in-tech从事的主要业务,报告期内实现收入8.23亿元人民币,同比下降3.14%;2019年三季度后,由于OEM车厂预算下调,导致收入有所下降。

3)信息装备业务

实现营收1.67亿,同比增长73.11%,占营收比例为3.96%,毛利率48.59%。信息装备业务受益于整体行业需求复苏,抓住市场回暖的机会,实现快速增长。

4)基于位置的行业应用与运营服务

实现营收0.86亿,同比增长14.87%,占营收比例为2.44%,毛利率38.24%。基于位置的行业应用与运营服务主要为海洋渔业安全生产提供信息系统应用解决方案与信息服务。报告期内稳健经营,保持行业第一,市场地位得到巩固和加强。

图:

3、竞争优势

1)战略定位与业务布局优势

公司重视战略研究,以三年战略规划为牵引,及时根据形势变化迭代调整规划,制定适合自身条件的阶段发展策略。报告期内,公司不断拓展“北斗+”新业态的外延和内涵,明确了“云+芯/端”的核心战略,通过加大核心业务投入、剥离非核心业务并举,更加聚焦主营业务,务实打造“云+芯/端”(含GNSS基础产品和服务)与“汽车智能网联产品与工程服务”的“1+1”战略业务板块格局。

2)技术及研发优势

司通过在重点业务板块和方向持续投入,加强研发条件建设,完善研发体系,引进高水平人才,推动产品和技术升级,以技术创新引领业务拓展。报告期内,研发投入3.33亿元,占营业收入11.2%,同比增长39.04%。

3)国际化发展优势

司坚持国际化,通过Rx Networks和in-tech运营网络,为公司拓展海外业务提供了桥头堡。通过国际化,公司快速获得了基础云服务的成熟技术、运营经验、规模化客户。报告期内,Rx Networks HAAS演示验证平台完成研发,开始面向国内外客户推广。

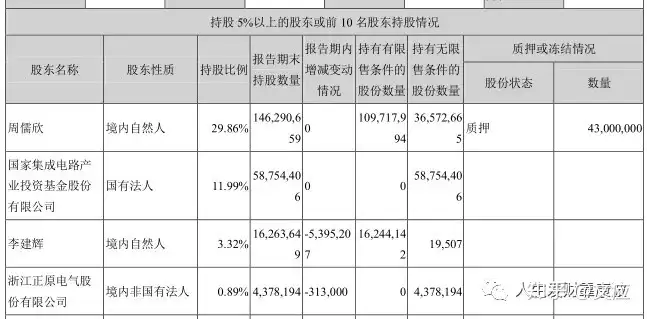

4、管理层与股东情况

管理层年龄结构合理,经验丰富。大基金为第二大股东。

图:

三、财务分析

1、成长能力分析

营收增长率/毛利率

图:

2、盈利能力分析

净资产收益率/净利润率/净利润增长率

图:

3、营运能力分析

总资产周转率/应收账款周转天数/应付账款周转天数

图:

4、偿债能力分析

资产负债率/有息负债率

图:

5、其他

现金收入比/商誉净资产比

图:

小结:整体来看,2020年一季度公司营收增长19%+,重回增长趋势,公司的现金收入比大于100%,说明回款情况良好。重点关注商誉,有息负债情况,截止目前商誉为10.29亿,商誉净资产比28.61%,有息负债为10.97亿,负债率为17.86%。

四、估值/盈利预测

1、估值预测

目前PB为5.13,处于历史50%的水平,估值处于合理水平。

图:

2、盈利预测

2020年预计盈利1.19亿元。

图:

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:北斗星通公司