迪安诊断市场前景?

本文是《价值事务所》的原创文章第950篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

4月27日,迪安诊断发布了2022年一季度报告,公司实现营收46.49亿,同比增长62.08%,净利润7.53亿,同比增长122.62%。

天呐噜,简直恐怖。

不用说,这个爆表的业绩肯定和近段时间国内多地疫情反复有关,在之前一季度预告中公司也讲到:“一季度,公司助力各地抗疫防疫攻坚,积极开展核酸检测业务,新冠检测业务对业绩贡献明显。”

与此同时,公司也在那份预告中提到:即使受到全国多地疫情爆发对常规门诊业务影响的情况下,报告期内,公司传统诊断服务业务收入较去年同期仍保持快速增长。

其实,公司当初在一季度业绩预告里讲的这短短几句话,蕴藏着市场对ICL目前最大的误解,如果大家充分理解这个误解,相信未来会有十分丰厚的收益。

首先,疫情带来的检测收入不是一次性的,以迪安为例,公司2020年核酸检测收入20亿,市场当时觉得2021年肯定会远远低于2020,结果不仅没有降低反而增加,2021年公司的核酸检测实现收入26.06亿,检测份数超过1.28亿。

2022年Q1,虽然国内核酸检测价格进一步下降,但公司的核酸收入却创了新高:18.81亿。

到了现在,全球依然看不到尽头的确诊增长,很可能,我们要做好:新冠将在人类世界长存,以后大概率会变成流感一般存在的准备了,ICL新冠的业绩有望成为可持续的业绩。

在去年这块业务实现26亿收入业绩的高基数上,今年一季度,收入再度爆表,这个增长简直恐怖。

况且,这三年疫情带给ICL的,除了核酸检测的现金流,在所长看来,更多的是同医院、政府关系的纵深发展大大加强。

好了,一季报带来的惊喜咱们先放一放,一起来看看迪安2021年年报。

01

价值事务所

2021年报简评

2021年,公司实现营收130.83亿,较去年同期增长22.85%;实现归母净利润11.63亿,较去年同期增长44.83%。

要知道,这份成绩可是在2020年的高基数背景下实现的。

ICL业务

其中,ICL检验业务,公司总共实现收入66.2亿,较去年同期增长30.25%;扣除核酸检测的26亿后,实现收入40.14亿,较去年同期增长31.97%,较2019年同期增长37.69%。

看到这里,相信大家应该能看出点什么了,疫情反复背景下,医院的门诊量其实是受到不小影响的,比如隔壁的通策医疗就因为三季度疫情反复,营收、净利润仅取得 12.44%、5.88%的增长,致使其三季报一出就被市场赏了两个跌停。

可迪安的ICL常规业务却实现了近32%的同比增长,比2019年还要涨得快(2019年公司的ICL服务实现收入 28.09 亿,同比+18.92%)。

而在2021年高基数的背景下,公司今年一季度的传统诊断服务业务收入仍保持快速增长,实现收入 28.49 亿,较去年同期增长 103.04%,剔除核酸检验则收入 9.68 亿,较去年同期增长 20.55%。

这充分说明,迪安与医院的合作大大加强了。

《价值事务所》的老读者都知道,所长之前在一家二级医院上班,疫情之前,老东家压根不和ICL合作,什么业务都要自己做,也从来没有仔细去探讨过,外包是不是能挣得更多。

2020年以后,老东家就开始同迪安合作了,自此以后,经常都能看到迪安家的小车来医院接化验的试管。

甚至医院全体员工自己的定期核酸筛查也是迪安在做。

迪安2021年新增10家精准诊断中心,累计30家精准诊断中心,已有13家实现盈利,业务收入较去年同期增长50%。

这个精准中心是与三甲医院就综合性特检平台的院内合作共建,经过5年的运营完善,已经真正成为医院的临床精准诊断平台与公共科研平台,也成为公司自产产品孵化基地、特检人才培养基地和区域特检发展基地。

可以说,精准中心是迪安推进自家特检业务的一个手段,对于一家ICL而言,普检做的是量,赚的更多是现金流,而特检才是真正赚钱的(普检毛利25%-35%,特检毛利50%以上,有的甚至能达到60%-70%)。

公司2021年的40亿常规检验业务里,特检业务(分子诊断、病理诊断和质谱)实现收入14.6亿,占检验业务总营收比超过40%,同比增长45.85%。

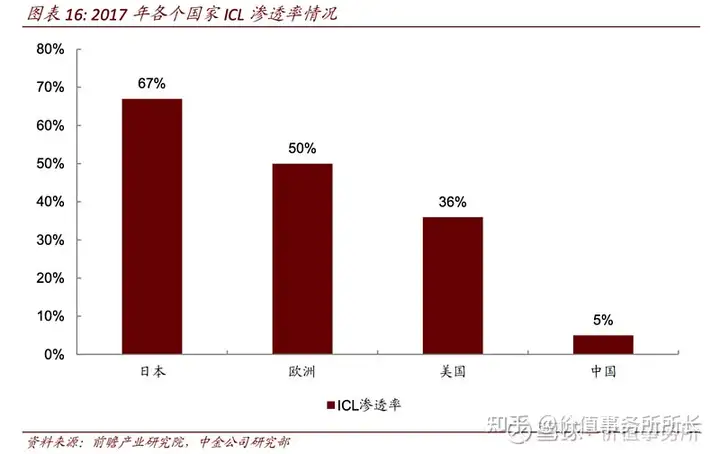

未来如果ICL渗透率达到欧美日发达国家那样高,量不太能上去了,增长点就是在新技术带来的特检上。

所以,为什么说这个节骨眼的ICL是个非常好的生意,一方面,国内医院检验科的外包率整体还比较低,在疫情影响、医保控费的大背景下,医院的外包率明显开始增加,那么ICL的检验量会有一个非常不错的增长;另一方面,就是受益于技术进步,ICL能做的特检项目越来越多,那么人均检验费用也会越来越高。

典型的量价齐升。

其他看点

在之前的文章里,所长讲了,迪安比起金域最大的看点就是一体化运行。

从上游诊断产品研发生产到下游ICL第三方医学诊断服务,一条龙打通,在医院有外包检验项目需求时,公司可以通过遍布全国的38个独立医学实验室为其开展2800多项检验项目;当医院想自己做检验项目不外包时,公司本来就是国内知名的渠道代理商,可以为医院提供自产+代理总共1000多种产品;当医院又想自己做检验科,又觉得自己做成本太高左右为难时,迪安可以同医院进行深度的合作共建,帮助其降本增效、扩大检验服务项目数量。

2021年,公司的自有产品业务实现收入6.59亿,较去年同期增长75.30%,2022年Q1更是达到 3.71 亿,较去年同期增长 202.63%。这个增长确实快得有点吓人,有渠道、有实验室、有医院关系的企业就是不一样。

渠道产品业务也保持了比较不错的增长,其中2021年收入66.62亿,较2020年同期增长17.78%,2022Q1收入 18.26 亿,较去年同期增长 21.13%。

迪安早年为了打通和公立医院的联系,2015-2017年大举并购渠道、加速开ICL实验室,当时的举动无疑为公司的资产负债表带来了压力。

2019年后,虽然公司的资产负债表有改善的趋势,但整体改良的速度还是偏慢,毕竟,ICL是扎实运营和精耕细作的行业,照此下去,公司想要回到大举买买买之前,可能还需要一定的时日。

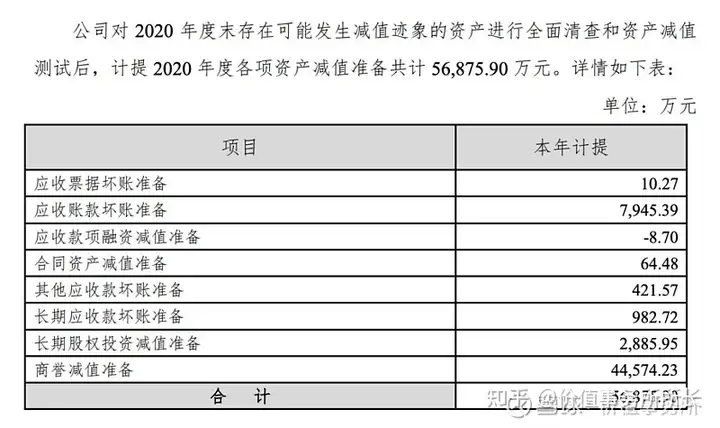

可是有一句话是这么说的“人生没有白走的路,每一步都算数”,公司此前的积累都在这两年得到了回报。公司也因此加快了资产负债表的改善,2020年进行了5.69亿的资产减值。

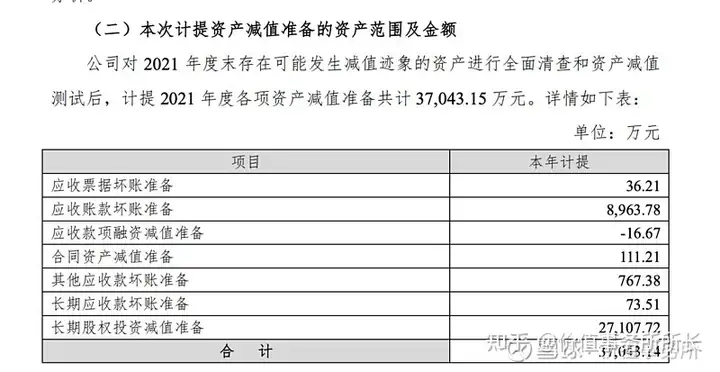

2021年公司又进行了3.7亿的资产减值,非常明显,就是要尽快清理历史包袱!

2021年3.7亿中2.7亿的减值是联营企业里广州迪会信的长投账面价值减值,本质上就是商誉减值,只不过没有体现在商誉里,而剩下近1亿的应收减值是会计政策要求,实际核销很少(毕竟客户都是医院,事业单位的款怎么可能是烂账)。

2021赚的钱比2020多,计提的却更少,充分说明需要计提的已经计提得差不多了。

02

价值事务所

最后

第三方检验实验室(ICL)的本质,就相当于通过规模化效应实现医院检验科的降本增效,在医保压力增大的控费大背景下,医院的检验项目是一定会越来越多的外包出去。这同药企新药研发回报率下降把越来越多的业务甩给CXO是一个道理。

而ICL的特点是“通过规模化降本增效”,注定这是一个赢家通吃的寡头行业。

迪安,作为ICL双寡头之一,更是有着独特的一体化优势,从大逻辑来讲,本就十分值得期待,而这段时间的新冠,相当于送了一个超级大礼包,大大加快了这一进程。

2022年,甩掉过去包袱轻装上阵并实现开门红(炸裂的一季度业绩)的迪安,越看越有吸引力。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:迪安电工集团公司

下一篇:黑龙江迪安医学检验所有限公司