芯趋势丨台积电业绩启示:AI暂无法扭转大盘,产能利用率何时恢复?

芯趋势丨台积电业绩启示:AI暂无法扭转大盘,产能利用率何时恢复?

21世纪经济报道记者骆轶琪 广州报道

预期中下半年将迎来市场恢复的行情并没有快速出现。

作为行业风向标,台积电近期在2023年第一季度法说会上终于坦言,此前预期的库存增加情况高于预期,因此预计2023年上半年的库存去化可能时间会更长,库存健康状态可能会递延至三季度之后。但也相信,第二季度是公司业务的底部,预计半导体行业在下半年逐步复苏,下半年业务将比上半年强劲。

究其原因,其中关键当然是占据超1/3份额的智能手机消费需求没有恢复,但值得注意的是,已经成为台积电业绩头号支柱的HPC(高性能计算)业务也在2023年第一季度出现了同比表现下滑,该项业务在2022年一整年都有不错的增速。这显示出,即便AIGC之火烧得如火如荼,但无法帮助逆转半导体尚未回暖的整体行情。

纵观台积电业绩,在2023年第一季度,还能出现成长性的业务只剩下汽车(Automotive)一个品类,这与模拟芯片龙头TI(德州仪器)近几次的业绩会表态一致。但该市场整体份额还很小,成长至今,对台积电的业绩贡献尚不足一成。

台积电CEO魏哲家在法说会上则指出,当前PC和智能手机需求持续疲软;汽车需求保持稳定,但有迹象表明下半年需求下滑;AI最近需求持续增加,将有助于库存去化。

而此前由于芯片紧俏引发的晶圆厂扩产浪潮,如今面临半导体下行周期,也意味着晶圆代工行业已经相对低位的产能利用率要快速复苏并不那么容易。

整体市场走势表现与全球宏观经济形势息息相关,而这更考验厂商的自身研发和产业协同能力。

AI救不了HPC下滑

从终端市场需求来看,在2022年,HPC除了第三季度之外,其他时间均稳居台积电业绩贡献第一,这一趋势在2023年第一季度得到了延续。

这似乎显示出,HPC真正迎来了高速发展时期。从台积电收入占比看,HPC部分从去年的40%左右攀升到了今年第一季度的44%。有存储器从业人士也对记者表示,数据中心在存储器市场的占比也早已超过智能手机。

只是短期来看,外部环境的持续变化难免影响到了HPC市场的整体持续成长。今年第一季度,台积电的HPC业务部分同比下滑14%,在去年以来持续成长四个季度后出现了转折。

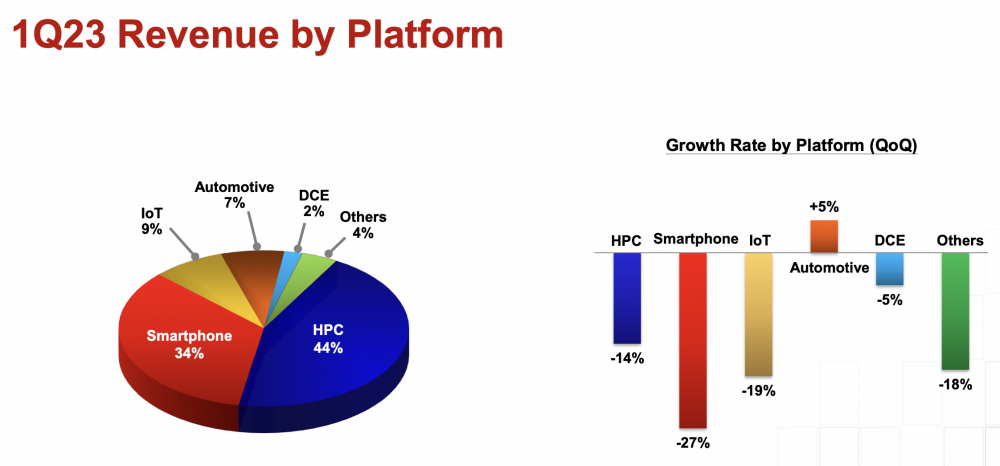

(台积电下游终端市场分布表现,仅汽车业务实现同比增长。图源:台积电2023年第一季度业绩报)

(台积电下游终端市场分布表现,仅汽车业务实现同比增长。图源:台积电2023年第一季度业绩报)Counterpoint研究总监盖欣山向21世纪经济报道记者分析,台积电计算的HPC部分定义其实很广泛,既包含消费市场的笔记本和平板电脑,也包含B2B市场的数据中心等。

“虽然ChatGPT或者AI的确会对HPC部分业务有带动作用,但其实占比并不高。”他向记者列举道,量化来说,2022年全球数据中心大约有2800万-3000万颗CPU类高制程计算芯片,而AI主要应用的英伟达A100和H100这类GPU芯片体量大约是150万颗,那么即便在AI驱动下近期市场在纷纷向GPU加单,但也难掩数据中心大盘受宏观经济影响的衰退行情。

综合观察台积电的表现,盖欣山认为,台积电在今年初提到预计将在第二季度行业供需回到正常水位,是基于国内今年会迎来积极消费的预设而推导出的结论。但实际上,主要终端市场都没有出现十分明确的好消息,在去年同期基数偏低的行情对比下,当前整体终端需求依然相对低迷。

“目前看第二和第三季度客户侧的备货不是很积极,所以才有台积电下修业绩指引的结果。”他进一步分析,按照美元计算,台积电在第三方独立晶圆代工市场有接近六成份额,具有指标性效应。

由此可以看出两点结论:其一是当前全球市场需求依然薄弱,其二是由美国加息等外部因素引起的美国大型科技公司开启裁员和资本支出减少等动作,导致今年对HPC(高性能计算)部分需求释放延迟,导致该部分的B2B市场部分在进行库存调整,而AI大模型的兴起还无法填补其中需求复苏。

从这个角度看,全球宏观环境变化是核心影响到今年半导体行业依然承压的关键。

“我粗略估计,今年以高通、联发科、苹果为代表的智能机CPU芯片市场大概会年衰退10%-15%;以Intel/AMD为主的服务器CPU年衰退甚至超过15%;AI服务器虽然随着ChatGPT成长,但英伟达旗下的AI用GPU芯片在晶圆代工产业中的份额大约是2%,虽然这个比例并不算小,但是即便这个细分市场能翻倍成长,也无法实现对整体市场需求的扭转。”盖欣山进一步分析,综合来说,HPC市场在今年第一季度出现下滑,原因在于头部消费市场(如Macbook等商务市场)衰退,叠加数据中心整体市场的需求因大厂资本支出保守而递延。

消费终端何处寻增长

作为目前支撑台积电业绩的第二大业务智能手机,当前依然相对疲软,这是全球范围内都面临的难题。

在台积电的收入业绩贡献中,智能手机部分已经从去年初的40%左右,下滑到了今年第一季度的34%。从成长性看,手机业务在去年前三个季度其实在成长,在第四季度微跌,到如今已经以27%的幅度领跌台积电覆盖的行业。

近期多家第三方机构统计都显示,相比去年已经相对低的出货量基数,今年第一季度中国智能机市场依然在下滑,全球智能机市场也有类似表现。这也关联到台积电的业绩是否已经真正见底。

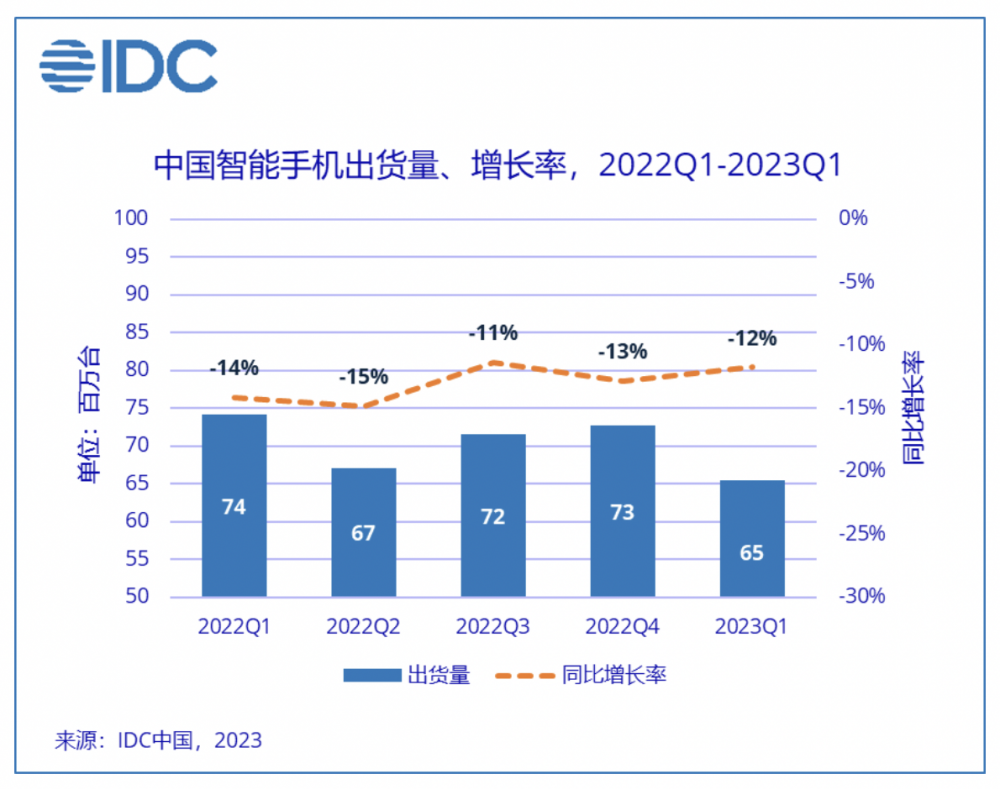

(第三方机构IDC统计的去年以来中国智能机市场出货量走势,同比整体依然在下行。图源:IDC中国)

(第三方机构IDC统计的去年以来中国智能机市场出货量走势,同比整体依然在下行。图源:IDC中国)“我认为台积电业绩继续下修的空间不大,但更要关心的是明年到底会以什么型(V或者U型等)复苏。”盖欣山对21世纪经济报道记者指出,虽然业内期待市场快速复苏,但目前市场疲软的核心原因在于消费类产品对消费者的吸引力到了尽头,预计未来1-2年内都难以有明显创新突破,这才有近些年手机产品更侧重于堆料。“我预估今年第四季度到明年上半年,会有一个库存回补的循环,但真正大盘恢复还需要2年左右时间。行业整体对明年看法还是两极化的。”

对于终端市场,今年备受关注的还有苹果预热多次且预计将在年内发布的旗下首款XR产品。这一直被认为是长周期内有望接棒智能手机,成为下一个移动计算入口的设备类型。

但仅从目前的产业链信息来看,XR产品还难以在短期内成为大众消费品,这也意味着XR产品要顶替智能手机缺失的成长性也并不容易。已经有观点认为,这可能并不能快速给市场带来强劲的需求释放。

盖欣山也表示,目前预估XR市场将率先应用在B2B和游戏类市场,但并不会在大众市场快速渗透。“目前全球智能机一年销售大约12亿-14亿台,Counterpoint乐观预估XR市场在2026-2027年规模会在5000万-6000万台,那么还无法快速取代智能手机市场规模。”

但其中可以确定的趋势是,HPC将持续取代智能机,成为支撑台积电供应的头号市场。“HPC市场的晶圆和封装价格都比较高,尤其是在被高度关注的异质封装Chiplet概念令封装难度和价格都会走高,这令HPC市场将结构性超过智能机。”

有意思的是,即便当前5nm和7nm芯片的终端市场(主要为智能手机和HPC)需求相对低迷,但台积电高层在法说会上表态称,其如火如荼推进研发量产的3nm制程正处在供不应求阶段。

对此,盖欣山对记者分析,3nm制程的客户主要会来自苹果。“所以3nm制程真正供不应求可能会在12个月后。当时市场去库存行情结束,新的B2B市场回到正常水位,苹果手机库存也回到正常水位后,的确会出现产能被旺盛预定的行情。”

他分析,3nm工艺在今年下半年主要是供应苹果体系的Pro系列高端笔记本电脑和15系列手机新品,当然永远不要低估苹果的市场穿透力,只是3nm工艺的满载可能还需要一段时间。“个人觉得如果只有苹果一家客户,3nm还是存在一定供应风险。”

产能利用率仍承压

终端需求疲软引发的效应早已陆续表现在了晶圆代工价格方面。在今年初,就有行业消息显示,三星、力积电等厂商在通过推出不同方式的降价或优惠举措,吸引下游厂商前来流片。

据群智咨询分析,2023年一季度半导体市场仍处去库存周期,晶圆代工厂产能利用率普遍下滑,晶圆代工总体业绩预计将连续第二个季度出现衰退。

该机构统计显示,一季度全球纯晶圆代工(不含IDM)出货量约825万片(12英寸等效),环比下降约2%;平均稼动率约87%,环比下降约3%。各晶圆厂商去年四季度起已陆续放缓扩产进度,但2023年全球晶圆代工产能仍将同比增长约6%,并且在未来几年内将保持10%左右的年增长率。但晶圆代工价格在2023年一季度持续下滑,成熟制程代工价格平均环比降幅约10%。2023年二季度开始,部分应用需求下游拉货力度有小幅度提高。

但从台积电的表现也不难看出,晶圆代工的价格可能仍将松动一段时间。

“我认为晶圆代工后续还有价格谈判的空间。”盖欣山对记者分析,通常来说,今年的晶圆代工价格是去年谈判确定的,彼时行业对于产业发展没有那么保守,反而担心供应不足的问题,因此愿意接受一定程度涨价。

但目前晶圆代工厂商产能利用率偏低,一些厂商甚至会面临这种行情延续到年底,因此对于明年价格的谈判会有较大折让空间。

“此前的确出现部分厂商因为产能不足,愿意通过价格折让等方式鼓励客户前来投片。在今年中到年底谈明年代工价格时,预估除了台积电和部分提供特殊工艺制程的厂商之外,都会面临代工价格下调的压力。”盖欣山对记者指出,目前各家厂商的产能利用率表现不同,整体是在70%-80%,预计最快要到今年第四季度回到80%以上的利用率水平。

需要指出的是,2-3年前主流晶圆厂商都在提出建厂新增产能,在当前下行行情中,这意味着晶圆代工将持续有较为充足的供应,那么这就意味着芯片客户端会有更大议价空间。“预估产能修正会需要1-2年时间,悲观则可能需要更久。”盖欣山总结道。

通过透视台积电业绩和同业表现可以看出,此前预估的下半年将开启半导体回暖表现或将有所延后,尽管部分器件如一部分显示面板已经开始出现回暖迹象,但全球宏观环境的变化影响深远,更考验着产业链厂商的协同与平衡。

(作者:骆轶琪 编辑:骆一帆)

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com