云峰新材IPO:一个在A股寻金,谋求“金蝉脱壳”的故事

本文由「万点研究]原创

作者/小魔丸

编辑/成宇

房地产快速发展的时代红利已经“穷途末路”,存量博弈的寒冬正式开始。装饰材料、家居行业无疑有唇亡齿寒之感,承压不可谓不明显。加之后疫情时代挑战不断,亦让下游企业们苦苦求生。

总有希望存在,以行业价值拥抱二级市场无疑是一个寒冬练内功的充电之路。2021年10月8日,有“人造板大王”之称的浙江升华云峰新材股份有限公司(以下简称“云峰新材”)披露首次公开发行股票招股说明书;2022年3月,云峰新材更新招股书,进入到预披露更新阶段,IPO更进一步。

在对房地产链条企业避之不及的“恐慌”之中,“拦路虎”不断,体量不大、关联交易缠身、主业变道不确定性很大的云峰新材,又凭啥让投资者看好?

OEM毛利挤压与瑕疵,主业变道可是最优解?

公开资料显示,云峰新材成立于2000年8月,主要从事室内装饰材料及定制家居成品的设计、研发、生产和销售,产品包括人造板、木地板、科技木以及衣柜、橱柜、木门等定制家居成品。

2018年至2021年1-9月(以下简称“报告期”),云峰新材营业收入分别为12.56亿元、15.24亿元、18.05亿元和16.96亿元,扣非后归母净利润分别为1.20亿元、1.42亿元、1.86亿元和1.72亿元。

虽然营收、净利润稳中有升,但毛利率的下滑引人注意。报告期内,公司主营业务毛利率分别为28.94%、26.28%、24.02%和22.98%,呈逐年下降趋势。主要原因是公司OEM生产产品的收入占比逐年上升,OEM生产产品的毛利率总体低于自产毛利率所致。

不仅如此,细观云峰新材的盈利质量更有耐人寻味之处,即过于依赖“商务授权业务”。2018年至2020年,商标授权业务毛利分别为1.57亿元、1.7亿元和1.63亿元,分别占当期毛利总额的44.05%、43.86%和38.66%,占比在所有细分产品中占比最高。

优点在于商标授权业务高毛利率,因此达成毛利的高占比。2018-2020年,商标授权业务毛利率分别为98.52%、98.46%、98.46%,接近100%。但问题在于,该模式对商标授权的加工厂管理难度加大,产品质量及品牌溢价不能完全掌控在自己手中。商标授权业务的合理性及可持续性无疑是一大拦路虎,周六福2020年的IPO之路折戟便因于此。

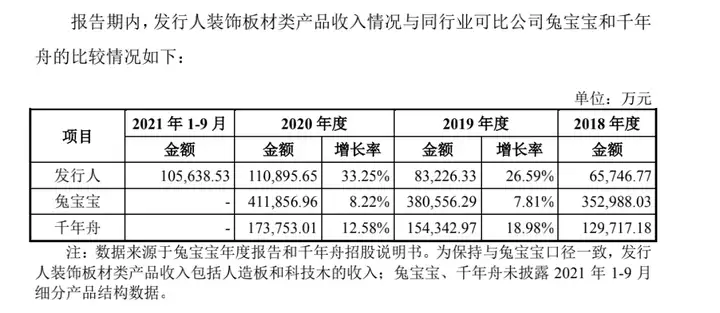

业绩的变动趋势亦疑点重重。看板材类的收入情况,云峰新材的增速惊人,2019年,其增长率是同行兔宝宝的3.4倍、千年舟的1.4倍;2020年上升到兔宝宝的4.05倍、千年舟的2.64倍。甚至经历疫情反倒越挫越猛,高增是否合理?令人玩味。

区域集中的承压风险同样不可不察。招股书显示,云峰新材整体销售区域高度集中于华东,且依赖程度较高,所占比重高达七成。报告期内,公司华东地区收入占比分别为79.84%、76.13%、70.20%和73.08%。华中、华南、华北地区近三年来的收入占比在10%、2%-6%、2%-4%左右徘徊。

存货风险也不小。报告期内,公司存货余额分别为1.63亿元、1.52亿元、1.8亿元和2.40亿元,同期公司计提的存货跌价准备余额分别为789.08万元、691.49万元、659.84万元和783.90万元。

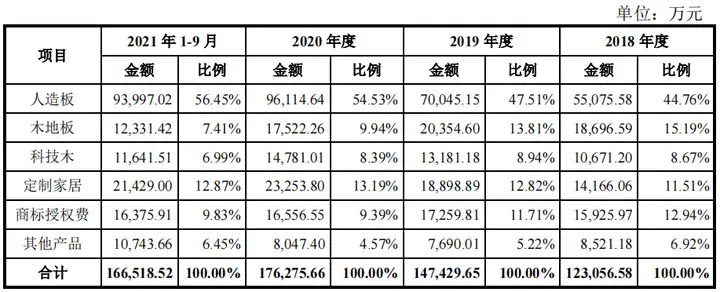

事实上,“云峰新材”这个名字在行业并不知名,市场更为熟悉的是其旗下的人造板品牌“莫干山”。具体看业务结构,公司主业以“人造板、木地板、科技木、全屋定制”四大板块为主。报告期内,人造板业务占比分别为44.76%、47.51%、54.53%、56.45%,占比逐年走高,是主要收入来源。

扬长避短,是一般企业IPO的重中之重,但云峰新材却反其道而行,来了一波“扬短避长”。IPO项目的重点,不在一直擅长的板材业务,全然发力营收占比在15%的定制家居板块。

此次IPO,云峰新材拟募集12.49亿元,其中超11亿元用于智能化全屋定制家居建设项目。这个募集资金额度,为云峰新材2020年末资产总额的1.43倍。

根据云峰新材规划,IPO成功融资以及项目建成达产后,预计新增年产80万套智能化全屋定制家居产品。如此看,以2020年7.27万套产量对应2.33亿元收入,80万套产能落地后智能定制家居收入或将突破20亿元,这将颠覆云峰新材的收入结构。

换言之,本次IPO寄予了云峰新材主业变道的渴望——从“板材”转变为“智能定制家居”,实现在业务层面的“金蝉脱壳”。

具体看,定制家居业务业务占收入的比重整体呈现增长态势,同时2019年、2020年,该业务的增长率分别为33.41%、23.04%,增速较各项业务快。同时,定制家居业务2018-2020年的毛利率分别为33.91%、28.52%、31.14%,较其他业务存在优势。

的确,发力新板块可以改善盈利质量,但不得不承认定制家居短期内的行业落后局面难以改变。在定制家居类产品的产销规模方面,云峰新材也坦言“与国内龙头企业尚有较大差距”,需要进一步抢占市场份额。

定制家居虽前景不错,但竞争已非常激烈。拥有超过20年定制家居经验的欧派家居、索菲亚的先发优势更明显,板材起家的云峰新材2016年才决定发展全屋定制业务。这个新业务对云峰新材而言,又有多少胜算呢?

作为后来者要追赶的地方不少,但云峰新材的研发投入却显得并不充足。报告期内,公司研发费用投入分别为3246.41万元、3273.01万元、3037.77万元和2650.15万元,研发费用所占营收比例分别为2.58%、2.15%、1.68%、1.56%,持续下滑。

云峰新材也在招股书中坦承风险,其表示因为项目投入需要一定的建设期和达产期,如果期间市场环境、技术、相关政策等方面出现重大不利变化,或者公司不能通过产能消化增加营业收入等方式提高募投项目的盈利能力,将导致公司相关业务整体毛利率和净利润出现下降的风险。

这亦让人疑问,在基础不稳的情况下,IPO募资满产后产能消化是否能得到保证?如此大跨步的“放弃主业式”IPO又是否激进?

关联交易频繁,股份代持混乱,财务独立性遭质疑

聚焦股权结构,云峰新材控股股东为升华控股,实际控制人为夏士林。截至招股说明书签署日,升华控股直接持有公司56.13%的股份,并通过润峰投资控制公司7.37%的股份,合计控制云峰新材63.50%的股份。而夏士林通过升华控股控制发行人63.50%的股份,系云峰新材实际控制人。

左手募资、右手分红的戏码也在上演。发行人报告期内累计净利润6.18亿元,但分红却分走了73%约为4.51亿元。这意味着,报告期内4.5亿元的分红,大约2.6亿元流进了实控人的腰包。

云峰新材虽然营收体量不大,但的确是含着金汤匙出生的“富二代”。夏士林为升华集团以及升华控股董事长。升华集团为中国制造业企业500强、中国民营企业500强,同时也是浙江省百强企业,实力雄厚。

福兮祸所依,资源也是掣肘,云峰新材享受着背靠大树好乘凉的便利,就一定要面对繁复关联交易的质疑、纷纷扰扰的内控难点。

复杂的身世,导致云峰新材的关联交易错综复杂。据招股书披露,云峰新材关联的自然人以及关系密切的家庭成员有超20人,公司关联方直接或间接控制的企业有43家,报告期内公司关联交易密集,并存在前员工或主要股东近亲属销售公司产品的情形。

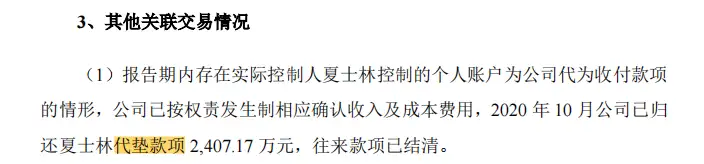

据招股书披露,其他关联交易显示,报告期内,云峰新材存在通过实际控制人夏士林控制的个人账户为发行人代为收付款项的情形,代垫款项2407.17万元。云峰新材通过个人卡进行大额收付款,是否表明公司财务内控制度存在明显漏洞?

按照现有的审核规则,拟IPO公司的股权应达到股权清晰的要求。然而在云峰新材历史上,多位股东之间曾存在长期的、频繁的且未披露合理性的代持情况。

据新浪财经梳理,云峰新材存在多项长期频繁代持:钱小妹代升华集团持股11年,代顾水祥持股9年,合计20年。杨金毛代升华集团持股5年,代顾水祥持股9年,合计14年。法理而言,股东间股份代持关系的基础是双方自愿达成的股权代持协议,但招股书并没有显示代持股双方有明确的协议。无疑,这给公司股权的清晰性打上问号。

升华控股还存在向云峰新材无偿授权商标使用权的问题。据招股书披露,报告期内,升华控股无偿授权云峰新材及其子公司莫干山营销、费县云峰使用其注册为1413630号的商标,许可使用在第19类贴面板、地板、三合板、半成品木材商品上。

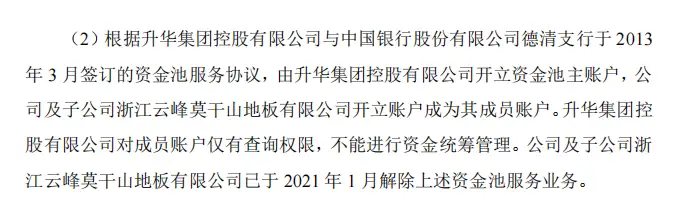

另外,云峰新材与控股股东之间开展资金池服务,尽管在上市前夕的2021年1月已经解除,但过往又是否存在变相资金占用的风险?

发行人存在关联方代收代付货款、资金池业务等财务内控不规范情形也被证监会重点问询。从大量关联交易、资金池服务等情形来看,云峰新材资金、财务独立性又是否堪忧呢?

值得注意的是,家居行业最近的IPO之路坎坷者不在少数,包括三问家居、致欧家居、森鹰窗业等在内的几家家居企业的上市之路都按下“暂停键”。

在万点研究看来,房地产下行的背景下,当下资本市场对于冲刺IPO的家居企业各方面指标的审核更加严格,细分领域的头部企业已经上市,现有中小玩家的赛道红利优势越来越少。云峰新材以“莫干山”板材著名,但IPO却将开启竞争白热的定制家居板块,决心可嘉但赢面并不算大,成长空间是受限的。

更何况,更重要的合规性层面,云峰新材的稳健性问题不小。出身问题导致的各项不合规现象扎眼,关键的关联交易、股份代持、财务内控等层面迷雾多多,显然是监管端的关注重点。云峰新材自证“清白”很重要,厘清错综复杂的关系、完善内控是基本要求亦是重中之重。

成长性、稳健性双重涉险,云峰新材的IPO之路,并不明朗。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com