德赛电池 - 2020年财务报表分析

读者须知(请认真阅读):本专栏专注分析上市公司的财务报表,通过公开的各项财务指标,从中立理性的角度来拆解优质指数内的上市公司,同时分享财务分析的知识点和技巧,让大家真正学会分析一家上市企业。

文中涉及的所有内容及个股均为个人观点,仅供大家共同讨论交流。不构成任何买卖建议!不构成任何买卖建议!不构成任何买卖建议!不涉及到任何推荐股票、短线交易等没有学习价值的内容,也不会带有任何猜测、主观色彩及煽动性的语言态度等,请务必知晓。

近年来,苹果产品的高景气度带起来了不少一批苹果产业链上的公司,包括提供电池的、代工生产的等等。好就好在这些公司吃到了苹果高速发展的红利,但对于苹果的高依赖性也是一把双刃剑。如果苹果产品出现波动,那么果链上这些公司的日子都不会太好过,今天要说的德赛电池就是一家这样的企业。

德赛电池目前从事电池的开发、生产和销售,下游覆盖领域包括了智能手机、消费电子、电动工具等,更多偏向于小型锂电池的管理系统和封装集成领域,自09年进入苹果产业链以来,苹果一直是公司的第一大客户。

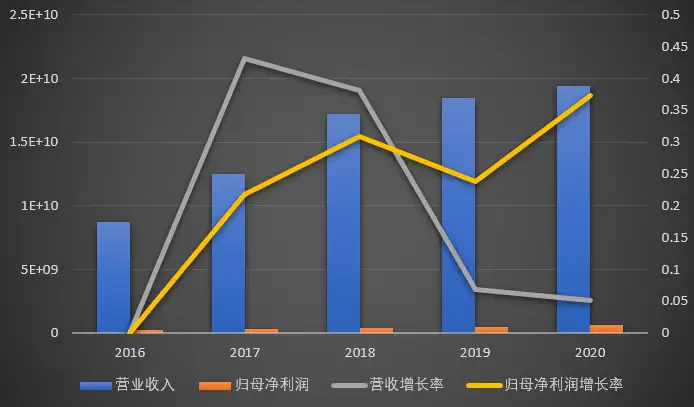

2020年,公司营收193.98亿元,同比增长5.18%,其中消费电子锂电池占比较高,前五大客户占比营收达到了73%。实现归母净利润6.7亿元,同比增长了33.36%。可以看到,利润的增速比营收高不少,这是什么原因?

如果只看增速,德赛在2020的业绩是合格的,但通过观察公司产品构成,会发现智能手机锂电池业务是出现下滑的,但智能穿戴类设备电池业务实现高速增长,报告期内实现营业收入31.15亿元,同比增长128.79%,也就是说Apple Watch和Airpords占比营收迅速提升,且毛利率比手机锂电池更高,从营收和利润上都弥补了锂电池的后退。

盈利能力方面,整体毛利率保持了稳中有升至8.67%,费用率自18年以来保持在低位,净利率有所提升至3.82%,盈利能力的提升来自于公司产品结构的变化。

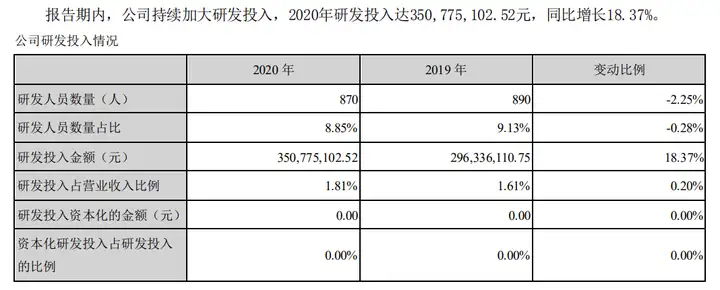

拆分各项费用来看,占比最高的是研发费用,占比1.82%,销售费用在2020年有所下降,管理费用和财务费用保持稳定。

在对研发费用的处理方面,有两种方式,费用化和资本化。费用化是指将当期研发费用全部计入费用内,直接影响利润水平;而资本化则是按折旧处理,分几年(一般是2-3年)摊销,这样的话可以对当期的净利润有一定的缓解。德赛对于自身的研发采用了全额费用化的处理,但研发投入绝对值并不高,为什么呢?因为没钱。

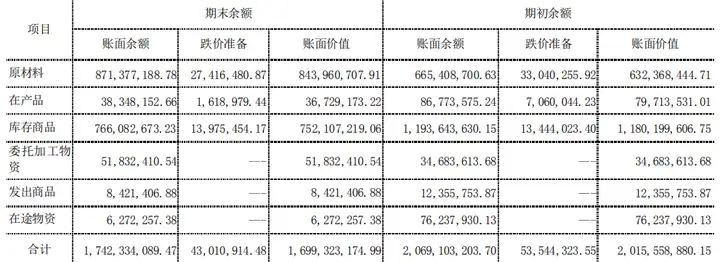

2020年,公司的总资产90亿元,其中货币资金减少了22%至5.52亿元,没有交易性金融资产,说明公司没有闲置资金购买理财和进行高额的研发投入。存货减少15.69%至16.99亿元,其中原材料增加,在产品减少,库存商品减少较多,存货跌价准备相比于19年有所收窄。

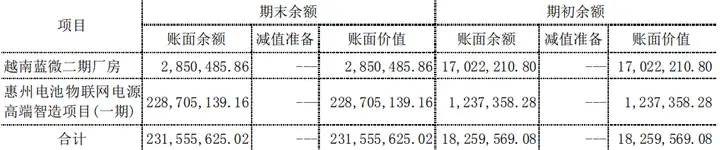

2020年固定资产9.27亿元,在建工程增长12倍至2.32亿元,主要增长来自于惠州电池物联网电源高端智造项目(一期),有限的资金公司选择了进行业务转型和投资扩产。

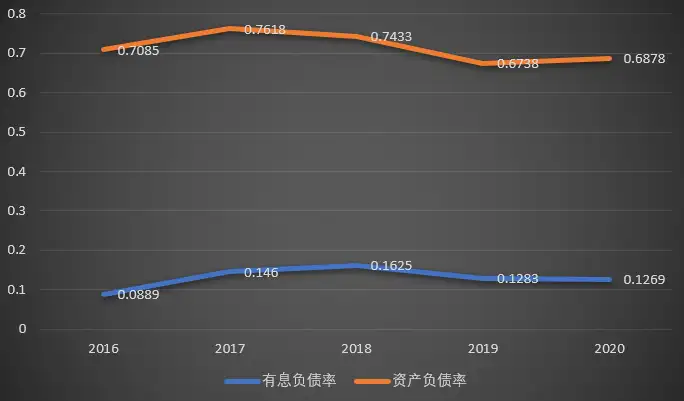

2020年,德赛的资产负债率68.78%,有息负债11.47亿元,其中短期借款增长3.43%至5.26亿元,长期借款减少69.82%至1.64亿元。和公司账面上5.52亿元的货币资金来比,10多个亿这样的带息负债比率有些偏高了,结合之前说的公司没有闲置资金来购买交易性金融资产,进一步说明公司近年来的资金情况是比较紧张的。

同时别忘了自18年以来公司的有息负债率降低较多,可见公司把挣的钱中的一部分又拿来偿还欠款了,也是导致货币资金紧张的原因之一。

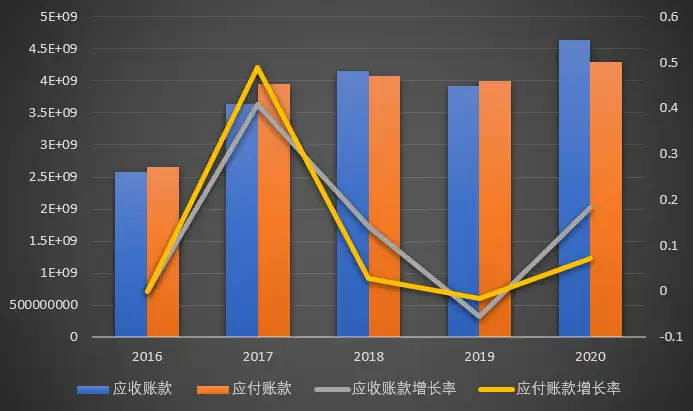

那么公司的业绩都去哪了呢?没有转化成真金白银的货币资金,那么一定是应收款了,增长18.32%至46.44亿元,应付账款42.89亿元。虽然增速快,但好在公司下游客户是以苹果为代表的大客户,且苹果一家独大,回款周期和坏账比率都是在可控范围内的。

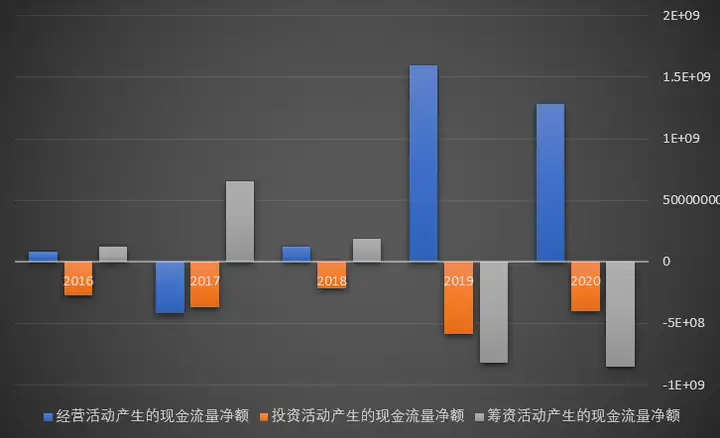

从财务报表的角度来看,资产负债表和利润表都是较为容易修饰利润的地方,但现金流量表则有不同,每一笔现金流都对应着银行的单据,银行配合造假的可能性极小,所以把对现金流量的情况放在靠后的位置,在对公司有了一定把握之后再进行分析。

从现金流量表上来看,公司2020年度实现12.82亿元经营现金净额、4亿元投资现金净流出、8.51亿元筹资现金净流出。近两年经营现金流保持了高增,公司的第一件事就是还钱,适当的转型扩产。

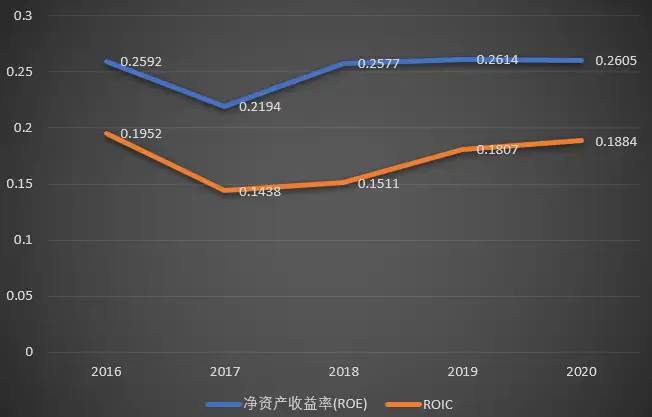

长期来看,投资者投资一家公司得到的回报就是企业的ROE值。2020年,企业的ROE/ROIC分别是26%和18.84%,收益率保持在比较高的水平。

笔者个人总结:

公司作为苹果产业链的公司,营收中接近50%都是来自苹果,依赖性比较强,公司也在尝试转型中。

从经营情况来看,好在公司经营比较稳健,和苹果合作稳定,没有什么大的波动;但货币资金紧张是公司比较突出的问题,是由于一方面应收款增加,一方面偿还欠款。

货币资金不足,代表公司没有足够的能力去扩产或者投入研发,同时,营收结构方面,锂电池其实已经出现了下滑,业绩的高增是由于消费电子的景气度拉升而导致的,如果Apple Watch、Airpods等产品销售下滑,将对公司的业绩产生较大的冲击。

所以转型也会是公司未来的主要大方向之一。

文末再次重要提醒:本文中分析的一切内容不涉及推荐股票,短线交易等内容,不作为任何具体买卖意见,只是理性分析企业本身。让大家学会通过拆解财务报表和分析财务指标,来了解一家上市公司。

我的文章都是原创!码字不易,喜欢的朋友可以点个赞、收藏一下方便以后复习。

原创不易,希望大家多多支持!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com