德赛电池:消费级电池龙头,受益需求增长

一、公司概况

德赛电池成立于1999年,主要业务为研究、开发和销售无汞碱锰电池、一次锂电池、锌空气电池、镍氢电池等各类电池和配件设备。公司作为国内锂电池制造领域的先行者,经过多年发展成为全球中小型移动电源领域的领导厂商之一,在智能手机、电动工具等中小型移动电源管理系统和封装领域处于全球领先地位。公司产品广泛用于苹果、三星、华为等公司电子产品中。

目前公司主要业务包括小型锂电池电源管理系统及封装集成业务、中型锂电池电源管理系统及封装集成业务以及大型新能源汽车电池、储能电池等电源管理系统及封装集成业务。

小型锂电池电源管理系统及封装集成业务:产品形态通常为一至两颗电芯串并而成,主要应用于智能手机、平板电脑、可穿戴设备等电子产品。作为公司电池产品的核心业务,已与苹果、三星、华为等全球顶级消费电子厂商建立稳定的合作关系;中型锂电池电源管理系统及封装集成业务:产品形态表现为多串电池组,通常多颗电芯串并联组成,但电池组数量少于大型新能源汽车电池和储能电池,主要应用于笔记本电脑、电动工具、吸尘器、电动自行车以及智能家居等产品;大型新能源汽车电池、储能电池等电源管理系统及封装集成业务:目标为新能源汽车提供电池封装及电源管理系统,具有较高技术壁垒,未来空间广阔,是公司过去几年重点拓展的业务领域,但仍处于亏损状态,经营不理想。无刷电机控制系统:公司为无刷电机提供控制系统,是公司近年来新开拓的业务领域,产品主要应用于电动工具及智能家居领域,目前该业务尚处于起步阶段。

二、营收情况

近十年来,智能手机市场兴起,推动公司以手机电池为代表的中小型锂电池业务迅速发展,公司业绩得以稳步增长。公司营业收入从2011年的22.46亿元增长至2018年的172.49亿元,7年CAGR为33.80%;归母净利润从2011年的1.19亿元增长至为2018年的4.01亿元,7年CAGR为18.92%。由于公司的小型锂电池产品销量提高以及智能手机锂电池单价上涨,公司2018年营业收入和归母净利润增长势头明显,同比增速分别达到38.15%和32.22%。

从国内外营收来看,由于公司进入多家国外高端消费电子产品厂商的供应体系,公司国外业务占营收比显著上升,逐渐稳定在64%。由于锂电池电源管理系统及封装业务技术壁垒不高,众多制造厂商纷纷进入市场,市场竞争加剧。再加上公司大型新能源汽车电池业务仍处于亏损状态,造成公司毛利率与净利率持续下滑。

三、研发情况

公司一直重视积累技术优势,培养研发创新能力。公司研发支出从2009年的0.24亿元增长至2017年的3.48亿元,8年CAGR达到39.45%。2018年研发费用为3.07亿元,同比下降11.91%,主要是因为公司基于市场情况降低大型新能源汽车电池、储能电池等电源管理系统及封装集成业务的研发投入。公司2018年研发人员数量为779人,同比增长3.04%。

公司在在智能手机、电动工具等中小型移动电源管理系统暨封装领域的技术水平处于全球领先地位。截至2018年末,公司累计拥有发明专利61项、实用新型专利462项、外观设计专利14项和软件著作权53项。其中仅2018年即新增授权发明专利19项、实用新型专利149项、外观设计专利3项和软件著作权5项。

四、手机电池量价齐升,市场份额向龙头集中

1.手机功能与算力提升,耗电量与电池容量增加

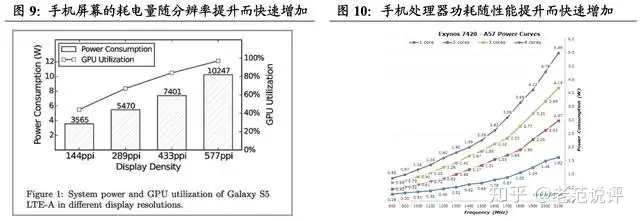

随着手机性能的不断提升,其耗电量也随之快速增加,从硬件的角度进行拆分,目前手机的功耗主要来自显示屏幕、处理器、网络、无线连接以及数据存取模块。其中,屏幕尺寸的扩大、屏幕分辨率的提升、处理器功率的增加、WiFi速率的加快均对手机的能耗提出了更高的要求。而双摄、3D成像、VR/AR等新功能的逐渐普及也将使现有的电池容量显得更加捉襟见肘,续航性能日益成为智能手机使用过程中的痛点。

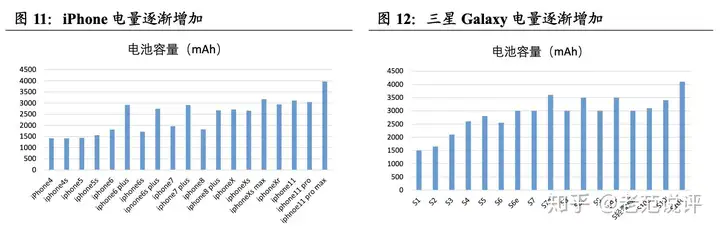

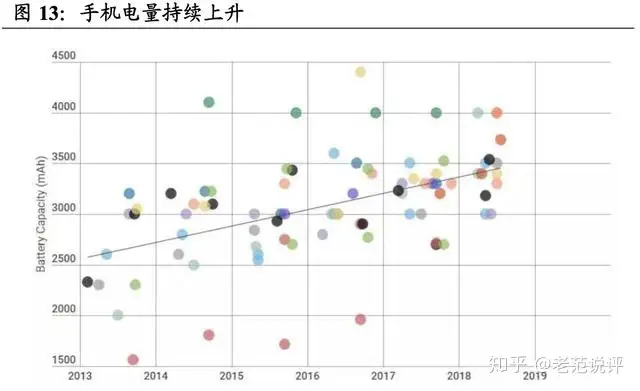

从功能机时代开始,手机上采用的电池经历了镍氢电池到液态锂离子电池,再到聚合物锂离子电池的过程,电池的容量以及能量密度也得到了大幅度的提升。然而,目前手机电池容量的提升主要来自电池体积的增大以及机身设计的优化(电池由可拆卸变为不可拆卸),电池本身的能量密度提升有限。以iPhone为例,为了保持轻薄的尺寸与重量,其电池容量在过去几年中提升幅度相当有限。

2.双电芯/L型提升电池容量,增加PACK及BMS难度

为了进一步提升手机电池容量,能更大程度利用手机内部空间的双电芯电池/L型电池导入量产。双电芯就是指在一块电池中通过串并联的方式使两个电芯共同发挥供电作用。传统的单电芯电池一般具有规则的形状,而双电芯电池中两块电芯的形状并不一定要相同,可根据手机内部结构进行空间布局以减少所占体积。苹果公司今年推出的iPhone 11 Pro Max对电池结构进行提升,续航能力大大提升。外形方面,iPhone 11 Pro Max采用了整体L型电芯,而上一代推出的iPhone XR与iPhone Xs Max分别使用普通电芯和L型双电芯。电池容量方面,iPhone 11 Pro Max的电池为3969mAh,远高于iPhone XR(2942mAh)和iPhone Xs Max(3174mAh);与XS Max相比,新电池增厚0.7毫米,增重13克。新电池在A13芯片和PMU的加持下,令iPhone 11 Pro Max拥有iPhone 迄今最持久的续航能力,使用时间比iPhone XS Max 最长增加5小时。

3.手机出货集中度提升,利好龙头厂商

当前智能手机行业已进入存量市场,竞争激烈。没有重大的技术革新的情况下,领先厂商可以拿到更好的供应链资源,生产更具竞争力的产品。在此情况下,智能手机市场份额不断向龙头厂商集中。

五、智能硬件百花齐放,NB与动力电池机会显现

1.智能可穿戴高速增长,公司为核心供应商

2019年中,IDC 公布了最新的可穿戴市场预测报告。2019 年,全球可穿戴市场出货量预计将达到2.229 亿台,这一数据将在2023 年增长至3.023 亿台,5 年内复合增长率(CAGR)7.9%。未来5年,智能手表将继续领跑可穿戴设备市场。IDC预测,2019年智能手表出货量预计为9180万,占可穿戴市场41.3%。这一数据在2023 将增长到1.316 亿,市场份额43.5%,未来5年市场复合增长率为9.4%。

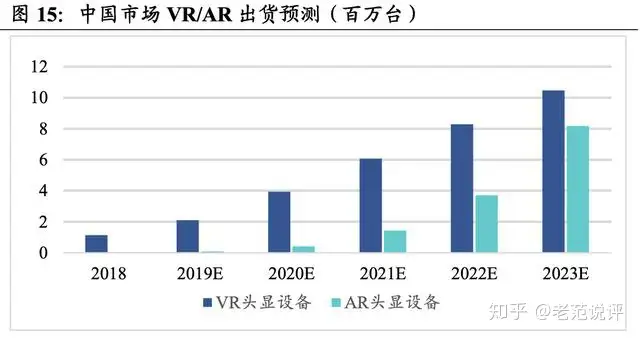

VR/AR也将是未来极为重要的智能硬件之一,根据IDC数据,2018年国内头显设备市场总出货量延续增长态势,其中AR以及VR头显设备出货量分别达到3.2万台以及116.8万台,桌面头显以及独立头显设备市场保持快速发展。IDC预测,到2023年中国VR头显设备出货量将突破1050.1万台,AR头显设备出货量将达到821.4万台,未来5年整体市场年CAGR为69.9%。

智能可穿戴设备追求轻薄短小,因此大多采用软包电池。公司当前为苹果AppleWatch电池独家供应商,说明公司在可穿戴领域的品质受到国际顶级客户认可。未来将受益于AppleWatch及智能可穿戴市场出货量增长。

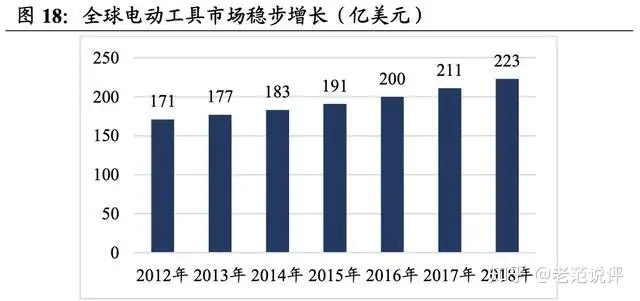

2.电动工具市场稳步增长,带动锂电需求

20世纪40年代后,电动工具成为国际化生产工具,普及率大幅提升,现已成为发达国家家庭生活中不可或缺的家用装备之一。我国电动工具从20世纪70年代开始进入量产,90年代兴盛,产业规模总量不断扩张。中国电动工具行业在承接国际分工转移的过程中不断发展。

3.NB转向软包电池,利好公司发展

传统笔记本电脑主要使用18650电池,通过多节锂离子电池串并联构成,规格较为固定。与硬壳电池(方形和圆柱)相比,软包电池具有设计灵活、重量轻、内阻小、不易爆炸、循环次数多、能量密度高等特点。

4.动力电池业务逐渐减亏,未来聚焦BMS

得益于国家政策对新能源汽车产业的大力支持,新能源汽车销量快速增长。新能源汽车产销规模扩大及单车电量提升,使得动力电池市场保持高速增长。从装机量口径计算,2009-2018年期间,我国动力电池装机量从0.028GWh增加到57.04GWh,CAGR达233.17%。按照2025年新能源汽车产量590万辆测算,动力电池需求量将达到330.6GWh,相比2018年57.07GWh,对应年复合增速为28.52%。按照当前市场均价计算,中国2019年动力电池PACK市场规模将超千亿元。

在动力电池业务上,公司主要提供BMS和PACK。过去几年动力电池业务达成情况不理想,持续亏损,2019年上半年,为了控制动力电池业务的经营风险,惠州新源进一步客户优化和业务聚焦,着力发展有质量的业务,积极提升制造能力和质量管控水平,保障核心客户项目顺利量产,成效显著,亏损大幅下降,2019年上半年亏损700多万元,预计该业务2019年能努力实现盈亏平衡。

六、盈利预测

1.核心假设

1、公司苹果手机电池中继续保持领先份额,并不断扩大在中国智能手机品牌中份额;2、公司依靠出色的软包电池PACK能力在笔记本电脑电池市场扩大份额,逐步抢占台企份额;

2.收入拆分

公司电池及配件业务毛利率有望在2019年企稳回升,主要原因为一是受原材料供应状况好转影响,电动工具及吸尘器锂电业务毛利率比去年同期有较大提升,二是国内核心客户智能手机业务自动化水平提升及内部改善,毛利率有所提升,三是动力电池业务聚焦后毛利有所改善。随着5G换机到来,全球智能手机出货量有望重回增长,同时随着单机电量及封装难度提升,单机PACK价值实现增长。我们预计2019-2021年公司整体营收分别为186亿元、214亿元、246亿元。

七、估值分析

预测公司2019-21年EPS为2.26元、2.70元、3.20元。公司主要业务为消费电子产品电池PACK、BMS业务,因此选取欣旺达、亿纬锂能为可比公司。

估值方法1:PE估值法,行业可比公司2019年平均PE为30倍,由于欣旺达和亿纬锂能涉足电芯、TWS等高成长业务,而德赛电池无此类业务。因此我们认为德赛电池应有一定折价,给予2019年20倍PE,合理估值45元。

估值方法2:PB估值法,参考行业可比公司2019年平均5倍PB,同上原因,给予德赛电池一定估值折价,给予2019年4.5倍PB,合理估值44.8元。综合两种估值方法,我们认为公司经营稳健,业绩确定性高,按PE估值给予公司目标价45元

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:惠州市德赛电池有限公司

下一篇:谭德赛原来是正宗的非洲黑人