男子欠银行20万,入狱三年竟利滚利变120万,银行:坐牢也要还钱梦露死亡旧照:赤身俯卧在床,姿势古怪,44年后警方才公开她死因

江苏某韩姓男子,平时喜欢做投资搞搞理财产品,三年前遇到市场动荡,几番操作赔得血本无归,赌红眼不说还欠了一大笔外债。

因手头紧,实在没办法,韩先生在朋友怂恿下去银行办了一张20万额度的信用卡。

信用卡办下来后,韩先生把人家的债还了,剩下的日常花销都刷这张卡。

韩先生本人花钱大手大脚惯了,因此很快刷光了卡里的19万余元。

眼看到了还款期,他也不急着还钱,而是赶在到期前将当月的最低还款额还上,这样就能暂时保证银行不找他麻烦。

虽然每到还款期常有捉襟见肘的窘况,但好歹能够勉强维持生活。

可是有些意外总是猝不及防的降临,打破看起来风平浪静的生活。

谁知道明天和意外哪个先来

因一次意外,韩先生在一桩刑事案件中被法院判决三年监牢,一下子锒铛入狱。

突如其来的打击让他无法处理这笔高额的欠款。

在牢里的这三年,他有时还抱着侥幸心理想,这下没有最低还款额压力了。

可是,万万没想到,银行接下来的操作让他直接傻眼了。

被判入狱后,按理说韩先生的账户没有任何消费往来,银行应该早已冻结了账户。

就算没有冻结,他即然已经逾期,银行催收无果也应该有相应措施,最起码让他的账户处于某种停止状态吧。

韩先生已丧失收入来源,也没有任何还款能力,可银行仍然执著地计算并收取他信用卡内欠款的滞纳金和利息复利。

这样一来让韩先生原本20万的欠款,一下子激增为120万。

话说韩先生三年刑期结束出狱后,感到如释重负,刚准备为自己庆祝一下,却意外收到银行发来的短信。

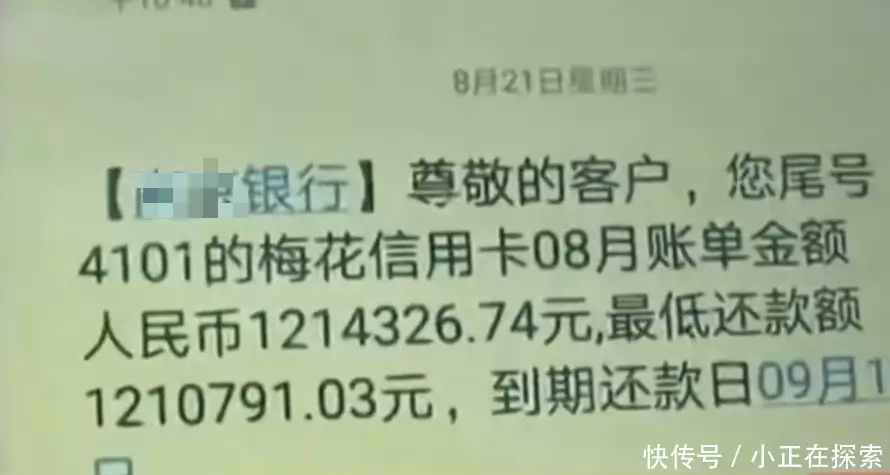

他收到一张银行发来的催款通知单。

通知单上白纸黑字写着他已欠银行款项120万元,请他尽快处理早日清账。

花了点时间弄明白通知单上的陌生巨额数字,韩先生瞬间为预想中最不愿看到的糟糕情况而懊恼不已。

韩先生一下子懵在原地,不知该如何面对,等他回过劲来,当下心急如焚:

“这可怎么办啊!这么多让我一下子到哪里搞那么多钱?明明不是20万吗,就算三年里账户没被冻结,那也不至于变120万这么多、这么吓人啊!”

各位想想,韩先生刚刑满释放,不说身无分文,就是以他的身份要找份工作也不容易啊!

他哪里有那个能力来还呢?除非让他去偷去抢差不多,不偷不抢他何时又能还完呢?

再说,欠款不是一万两万,是整整120万呐!这么多钱要还,这不是要了他的老命了嘛。

更要命的是,韩先生不知道接下来银行还会不会继续累计滞纳金,那样的话他恐怕真的永远也无法还完了。

想到这些,他心乱如麻,一时间也找不到解决问题的方法。

高额滞纳金背后的秘密

几天时间里韩先生左思右想,觉得这事儿是银行的问题。

自己明明在坐牢无法还款,银行还要累积罚息,这不是明摆着欺负咱吗。

他觉得很有必要找银行说说道理,不能白白成了帮银行背债的冤大头。

韩先生觉得并非他主观上拖欠不还,而是意外摊上事了迫不得已没法还,人生一世谁还不碰上点难处呢是吧。

他觉得银行总是能讲情理的,怎么说也是政府的窗口部门,还能不替咱老百姓着想?还能不为民排忧解难?

他如此这般想好原由,提前复印好相关证明,规划着去银行求求情说说好话,让他们把多余的金额减免掉。

要是只用向银行归还原来的20万就好了,他心想。

第二天清早,韩先生早早赶到银行,等银行开了门,他便跟银行窗口的工作人员反应情况,还拿出服刑证明加以佐证,最后提出请求。

他希望银行方面能够网开一面,看在他属于特殊情况的份上特殊处理,免去他入狱三年的滞纳金和罚息。

银行工作人员跟他说自己没有权限,让他留下账户和身份信息及联系电话。

到时候会有银行经理亲自处理,请他近期保持电话畅通注意接听来电等。

韩先生原本看工作人员态度中肯,还以为银行能够特事特办,就安心的回去了。

让韩先生没有想到的是,自己提出的合理主张,在银行看来却毫无说服力。

银行认为服刑根本不是他不还欠款的理由。

电话里,银行经理对韩先生的诉求完全不予理会,并且表示:一分都不能少!

银行方面给出的理由是:银行业信用卡业务规则上就是这么定的。

经理说银行是按业务规则上的计算方法计算和收取利息复利与滞纳金的,并没有违规操作,而且这完全符合国家对信用卡管理的要求。

换句话说,制度上写的谁也改变不了。

更何况韩先生是此事件的单方面违约方,负全部责任。

对于这样的答复结果,韩先生打心眼里无法接受。

想想看,实际欠款只有19万多,怎么会一下子暴涨到要还120万。

算下来在三年时间内,银行的资金价值翻了3倍多,这不成了暴利了吗?

反过来说,如果韩先生存19万进银行,银行三年后给他的利息和本金有多少呢?恐怕没有120万这么多吧。

这样对他是不是不公平?韩先生不得不怀疑,难道卡里借的是高利贷?

可银行的观点是,虽然当初确实实际欠款不足20万,但资金是有时间成本(价值)的。

韩先生不还款会耽误银行的放贷计划,一方面造成违约风险损失,另一方面也导致本金资金再投资的机会成本损失。

关于欠款数额为何会累积到120万,这里面是有复利计算的。

也就是说,欠款基数是逐年递增的,第一年本金和利息加总为第二年的本金,

第二年的本金再加上计算的利息总和为第三年的本金,在此基础上另计算第三年利息。

第一、第二、第三年的本金和按该三年本金计算的利息,以及罚收的滞纳金加一起就是欠款120万。

正是因为逾期利息、违约金和滞纳金,让原来不足20万的欠款,一下子骤增为120万。

虽然韩先生理解了这种欠款的计算方式,但他还是无法接受这样的结果。

这三年韩先生不是自由身,是受强制执行的监禁法令,他做为自然人无法违抗,在这种情况下他怎么还钱?

不是他不想还,而是他根本不具备还的条件。

照银行这样算法,假使他不得已在监牢里再多待上个三年两年,那欠款还不是要涨到千万了?

这根本不合理啊!无论如何这事都是有问题的。

这样一来二去,银行最后表示,韩先生入狱服刑是个人行为,是有完全民事行为能力人的个人独立行为,并非是因为不可抗力导致的。

再说,如果所有人都学韩先生这样做,银行都网开一面不予追究,那到最后岂不是银行自己要背锅破产?

面对银行的冷酷无情,韩先生深感憋屈,一气之下他甚至动了破罐子破摔的念头,索性直接摆烂得了,管它什么利滚利,就是不还。

但他万般无奈之下最终找到了另一条途径,转而向媒体求助。

是命运捉弄还是自作自受

经过媒体介入,调解人参与调解,银行在舆论的压力下主动作出让步。

银行工作人员主动联系韩先生,表示充分考虑了他的特殊情况,确实是不得已,代表银行方面同意他的请求。

他们会在银行的可接受范围内减免韩先生的部分欠款,不过具体怎么减免还要看银行领导怎么决定。

最终,银行答复给韩先生的还款方案改为免除所有滞纳金,于是欠款额由原来的120万减至40万。

可以说银行的减免力度是非常大的,比之前少了一半多,只有三分之一。

考虑到自己的实际情况,韩先生并没有因此而轻松一点。

对刚出狱的他来说,前路渺茫,生活无着,背着这巨大的债务负担,就目前温饱都困难的情形来说,无疑仍是无力偿还的。

基于眼下的困难境况,韩先生极不情愿地只得和银行作进一步的沟通,希望银行能够帮帮自己,继续减掉一些欠款。

这样可以减轻一些韩先生无法承受的责任,让他能看到生活的希望,不至于终日陷入绝望。

但银行并没有再妥协,银行方面对韩先生的再次要求感到无语,坚决表示:40万!一分不能再少!

银行认为归还这40万欠款是商业底线,既然已经讲了情面,就不能让对方再得寸进尺。

直到此刻,韩先生才确认40万的欠款无法再躲过去了,不管他接不接受,此生他必须归还这笔40万的款项。

事情发展到这里就划上了句号,但是我们不禁会问,这信用卡欠款逾期不还的罚金竟然有这么多吗?

若不是摊上这事,估计韩先生也想不到三年欠款竟然翻了三倍多。

其实这样的感受不止韩先生有,很多用过信用卡的人也能深刻感受到,用信用卡借支或者分期付款时,内中的成本是非常高的。

想必也同样有人会问,信用卡生意真的这么赚钱吗?

应该说信用卡的业务风险是很小的,但毕竟是商业银行的业务。

商业银行是从国有银行转制过来的,它的一些业务规则决定了它是有一定话语权的。

上面说的并不是单例,不还信用卡就会有高额的利息和滞纳金。

虽然可以借此惩戒信用低劣者,但也给真正有实际困难的人群带来了沉重的负担。

结语

在生活中,如果暂时有经济困扰,很多人第一反应是去办信用卡或网贷。

借钱的时候看似这个途径最轻便,可是却忽略了重要的一点,万一碰到意外了还不了怎么办?

花钱是有惯性的,大手大脚惯了的人很难刹住车,哪怕是花借来的钱。

何况信用卡业务的设计和额度的申请都非常容易且没有门槛,这样就更容易深陷其中。

但是人们却往往无视,根本不去想如此容易借的背后,一旦还不上带来的利滚利巨额欠款有多高。

生活中时有发生类似借了网贷还不上所导致的悲剧,有的情况下甚至拖累整个家庭,家人在帮忙还的过程中也承受了无法言语的重担。

俗话说,由俭入奢易,由奢入俭难。

平常生活中应尽量量入为出,避免过度消费或提前消费,特别是借钱消费要冒很大的风险。

若现在透支未来的钱,谁能保证意外之下还不上的时候,自己和家人能不能保全自身呢?

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com