康泰生物“业绩暴雷”股价却逆市大涨, 新冠疫苗概念企业发展逻辑已变?被央视点名表扬的4部剧,每一部都是爆款,你最喜欢哪部?

21世纪经济报道记者 唐唯珂 实习生 杨斯琪 广州报道

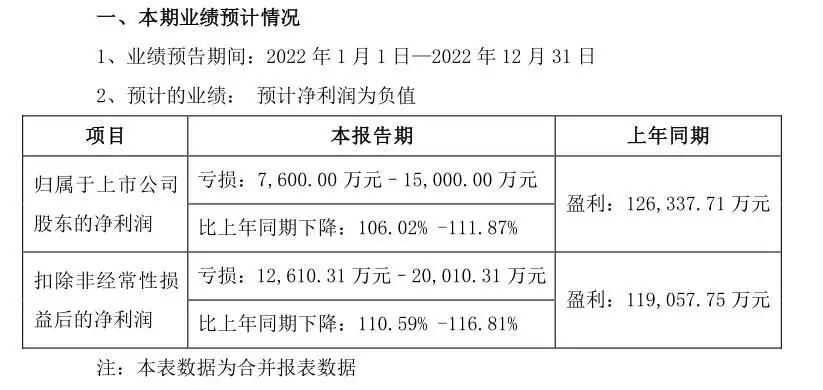

1月10日晚间,深圳康泰生物制品股份有限公司(下称“康泰生物”)发布业绩预告,预计2022年亏损7600万元至1.5亿元,比上年同期下降106.02%至111.87%,上年净利润12.6亿元。扣除非经常性损益后的净利润亏损1.26亿元至2亿元,比上年同期下降110.59%至116.81%,上年同期盈利11.91亿元。

对于净利润大幅下滑的原因,康泰生物在公告中表示,报告期内由于国内外新冠疫苗接种环境发生重大变化,公司新冠疫苗销量较2021年大幅下滑,同时公司按照企业会计准则的有关规定和要求,对2022年度存在减值迹象的新冠疫苗相关库存商品、原辅料、自制半成品、生产设备及新冠灭活疫苗开发支出计提资产减值准备约7.85亿元,新冠灭活疫苗Ⅲ期临床研发支出费用化处理3.03亿元。上述因素合计减少利润总额10.88亿元,考虑加计扣除影响,减少净利润8.16亿元。

尽管业绩“爆雷”,但1月11日开盘,康泰生物股价一度涨超8%。截至收盘,康泰生物报收于36.26元,上涨5.44%。在业内人士看来,这实际意味着疫苗板块发展的逻辑已在变化。包括中泰证券、中信建投等多家券商都看好疫苗企业回归常规疫苗销售的发展,中泰证券研报认为,随着新冠接种挤兑出清,常规品种逐渐恢复,板块各项经营指标开始逐渐回归正常区间;中信建投更是看好二类苗的需求,预计中国疫苗市场规模快速增长。

新冠疫苗市场大幅萎缩早在2020年2月,康泰生物就着手启动该灭活疫苗的研发工作,并于同年9月获得临床试验批件。2022年11月18日,康泰生物公告称,其研发的新型冠状病毒灭活疫苗(Vero细胞)已完成III期临床试验的关键性数据分析,数据分析结果显示:试验疫苗对任何严重程度的COVID-19确诊病例的保护效力为51.54%,达到WHO要求的新冠疫苗有效性标准。其中对重型及以上病例、死亡病例的保护效力均为100%。该产品于2021年6月在国内上市并启动接种,2022年2月在国内获批作为同源加强免疫接种。

2022年12月19日,康泰生物发布消息,公司自主研发生产的新冠灭活疫苗第二剂次加强针已开放公众预约接种。康泰新冠疫苗目前已在全国16个省(直辖市),包括北京、上海、广东、江苏、浙江、河南、四川、陕西、湖南、安徽等地开放“第四针”预约接种。

尽管国内对新冠疫苗仍有需求,但2022年7月底,康泰生物就曾在半年报中直言,二季度以来,国内外新冠疫苗接种环境发生较大变化,新冠疫苗需求量下降较快,公司新冠疫苗销量快速下滑。

一方面,随着接种率不断提升,我国新冠疫苗市场增长趋缓。据国家卫健委数据,截至2021年12月31日,我国累计报告接种新冠病毒疫苗28.4亿剂次;截至2022年12月23日,我国累计报告接种新冠病毒疫苗34.7亿剂次。其中,2022年1月1日到6月30日累计报告接种5.61亿次;2022年7月1日到12月23日累计报告接种6646.9万次。

从全球范围内看亦是如此。据Airfinity公司的预测数据显示,2022年全球疫苗的产量可能超过90亿剂,但到2023年及以后,疫苗需求可能会下降到每年约22亿至44亿剂。

另一方面,新冠疫苗产品盈利能力也在下降。

中泰证券表示,由于去年同期新冠疫苗集中接种无需推广费用,毛利率和净利率相对较高,而从今年一季度开始,新冠疫苗逐轮降价,叠加新冠相关资产减值和研发支出费用化,毛利率、净利率等均有所下滑。

价格方面,2022年4月,国家医保局有关司负责人接受采访时表示,首轮将灭活疫苗采购价格降到不超过90元/剂,整体低于企业供给国际价格,后又多次与企业磋商,推动企业连续降价,先后降至40元/剂、20元/剂左右。

新冠疫苗销售收缩早已为公司带来影响。康泰生物2022年三季报显示,康泰生物2022年前三季度的净利润为2.03亿元,虽然同比降幅为80.40%。公司在报告中解释称,净利润较2021年同期下降主要系新冠灭活疫苗相关资产计提减值及Ⅲ期临床支出费用化所致。

不过值得注意的是,在业绩预告中,康泰生物透露,报告期内,公司根据年度经营计划积极开展各项工作,进一步加强市场销售及推广工作,公司常规疫苗(不含新冠疫苗)销售收入同比增长86%,其中主要产品四联苗、乙肝疫苗、13价肺炎球菌多糖结合疫苗销售收入增长显著。

此外,2022年9月14日,康泰生物发布公告称,基于对公司未来发展前景的信心和对公司价值的认可,公司拟以1亿至2亿元回购股份,回购价格不超过55元/股。此次回购股份将注销并减少公司注册资本。

疫苗板块面临变局对于疫苗企业来说,随着竞争的加剧,再依靠新冠疫苗实现业绩增长,似乎已经不太可能。目前,我国已有13款新冠病毒疫苗纳入使用。而技术壁垒相对更高的mRNA新冠疫苗,国内也已有十余家企业正在加速研发。

事实上,2022年以来,疫苗板块企业毛利率、净利率、ROE(净资产收益率)等关键数据均有所下滑。

Wind数据显示,今年前三季度疫苗板块整体毛利率为56.89%,净利率23.32%,ROE13.29%,分别同比下降9.91%、13.81%、10.01%。

从万泰生物、智飞生物等10家龙头企业披露的2022年第三季度业绩报告来看,据21世纪经济报道记者不完全统计,八成企业净利润较去年同期相比均有所下降。其中,康希诺、智飞生物归母净利润分别同比下滑135.57%、33.28%。

新冠疫苗红利期过后,疫苗企业未来的业绩贡献主要寄托于非新冠疫苗产品。国金证券认为,新冠加强免疫推进,但建议重点关注常规疫苗放量提速。

具体来看,当下大品种疫苗如HPV疫苗与13价肺炎疫苗仍有增长空间。就2022年第三季度来看,智飞生物代理四价HPV苗批次同比增长300%;得益于HPV疫苗销量大幅增长,万泰生物收入达27.21亿元,同比增长67%;沃森生物13价肺炎疫苗批签发同比增长133%。

国产带状疱疹疫苗则有望成为下一个爆款产品。华西证券研报此前曾测算,目前国内已获批上市的国外疫苗适用人群年龄为50岁以上,国内企业有在研带状疱疹减毒活疫苗临床试验人群为40岁以上,若对应5%渗透率,国内40岁以上人群带状疱疹疫苗市场空间可达300亿元。

值得注意的是,与很多“业绩暴雷”的上市公司不同的是,直接跌停的情况并没在康泰生物上演,相反,今日(11日)收盘,康泰生物报收于36.26元,上涨5.44%,盘中一度超涨8%。

一位长期跟踪疫苗企业的分析师向21世纪经济报道记者指出,目前疫苗板块发展逻辑已变,很多疫情企业的常规疫苗逐渐开始回归正常,而且受益于新冠疫苗的布局,在推广方面也有积累了很多经验。

近期,不少企业都表达了类似的观点,如金迪克在投资者关系活动中称,尽管这两年受疫情扰动,流感疫苗终端接种增长不明显,扣除终端接种不便利扰动的影响因素,流感疫苗接种需求增长的趋势没有改变。随着相关政策的推动和经验的推广,市场增长可期。

券商也对疫苗企业回归常态化发展表示看好,如中泰证券研报认为,随着新冠接种挤兑出清,常规品种逐渐恢复,板块各项经营指标开始逐渐回归正常区间。

中信建投表示,伴随着我国人民的卫生健康意识与日俱增,我国疫苗市场加速扩容。就需求端而言,随着我国人口老龄化程度进一步加深和人均可支配收入的提升,叠加民众日益增强的公共卫生防控意识及对健康保护的二类苗需求提升,预计中国疫苗市场规模快速增长。

更多内容请下载21财经APP

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com