全年903起融资 谁被抄底?谁被抄家?| 新消费投融资年报·创投通(上)刘德华落魄时,只有她肯借4000万,今老无所依,华仔给她养老送终

财联社|新消费日报1月7日讯(研究员 梁又匀),财联社创投通数据显示,2022全年共发生903起融资事件,累计融资约674.13亿元,单次融资上亿元的项目共116起,仍主要集中于餐饮、电商、酒水饮料赛道。相较于2022上半年,消费下半年求生更为艰难,不论是获投数量还是获投金额均明显下滑。

2022年的新消费投融资由“遇冷”坠入“寒冬”,如人造肉、社区团购、无人零售、电子烟等业务虽在,但已鲜有资本问津。而酒水饮料、电商、本地生活、个护服饰频繁迎来无情的“打折”砍价,估值大幅缩水、股价腰斩、急于IPO募资求生。

另一头,预制菜、宠物、原材料供应商、户外运动等却成为投资机构新宠。

有人被抄底,获低价投资收购;有人则被抄家,业务高开低走,默默关店收缩。对于新消费创业者和投资者而言,2022年是极为纠结的一年。行业热度伴随着疫情的波动变化、外部经济环境缓缓走向谷底,最终在年末的12月份迎来峰回路转的新篇章。

2022全年投融资数据速览:903起融资事件

财联社创投通数据显示,2022全年共发生903起融资事件,其中上半年获投467起,下半年仅438起。纵观全年,每月消费获投项目数量相对稳定,但随着外部经济形势的变化,下半年整体获投数量有所下降。

据已公布的据已公布的投融资金额统计,2022全年累计融资约674.13亿元,除11月申通快递与浦发银行签订战略合作、顺利融资100亿元外,下半年融资金额整体较上半年少,且亿元项目下降明显。

从12月份各地消费恢复情况而言,大消费行业刚需不变、升级趋势仍存,但营销流量效果收缩、消费者更为谨慎。

不论是在抖音还是小红书,“砸钱”已不是品牌创收唯一的解,行业“讲故事”更少,复利更难,估值下滑成为每个品牌逃不开的命运。

从数量上,餐饮零售、电商、酒水饮料三大传统消费赛道仍是机构关注的重点,其次是本地生活、虚拟娱乐(含潮玩、文创、NFT、虚拟人、数字藏品)、个护服饰。

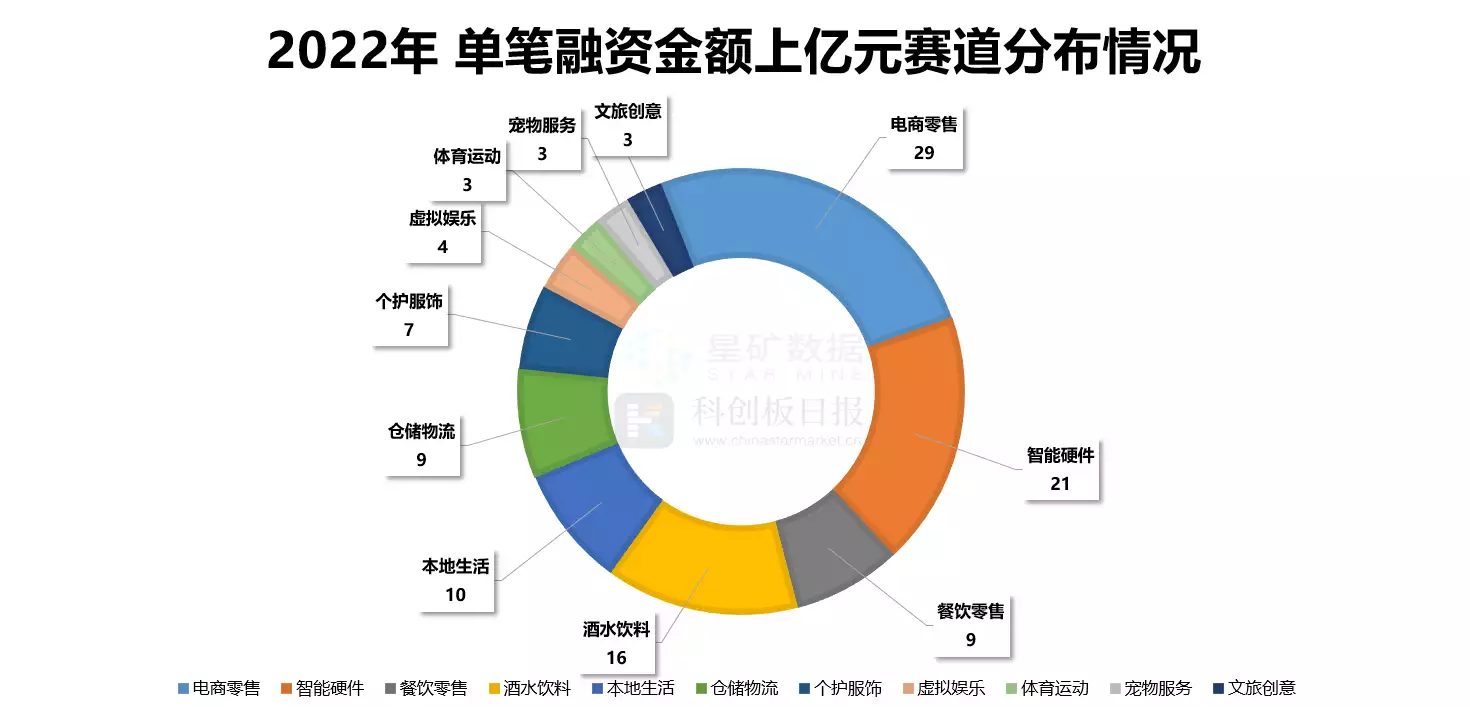

在头部项目中,2022全年单次融资上亿元的项目共116起,项目主要集中于电商零售、智能硬件、酒水饮料等赛道。

一级市场百亿金额、10亿金额以上的头部项目明显减少,2022年单次融资超5亿元的项目共24起,且关注赛道较为分散。早期天使轮、A轮融资获5亿以上融资品牌分别为今麦郎和薛记炒货,均为经营多年、品牌口碑较好、已形成忠实消费客群的项目。

单次融资超5亿元项目中,线下面向C端的品牌仍占多数,同时,过半品牌均融合了线下业务和线上电商零售,以应对持续变化的国内外经济形势。对于现金流更为稳定、业务确定性较高的消费上游To B端业务,机构同样出手“阔绰”。

红杉中国、软银愿景二期基金分别出现在电商上游服务商、虚拟人的出资列表中,且机构们大都为联合参投,以降低或分摊风险。

仅有深耕行业的部分企业选择重金投资同类品牌,如转转集团独家投资二手奢侈品电商红布林、奈雪的茶独家投资茶饮品牌乐乐茶、东方航空独家投资同为客运机构的中国联航……

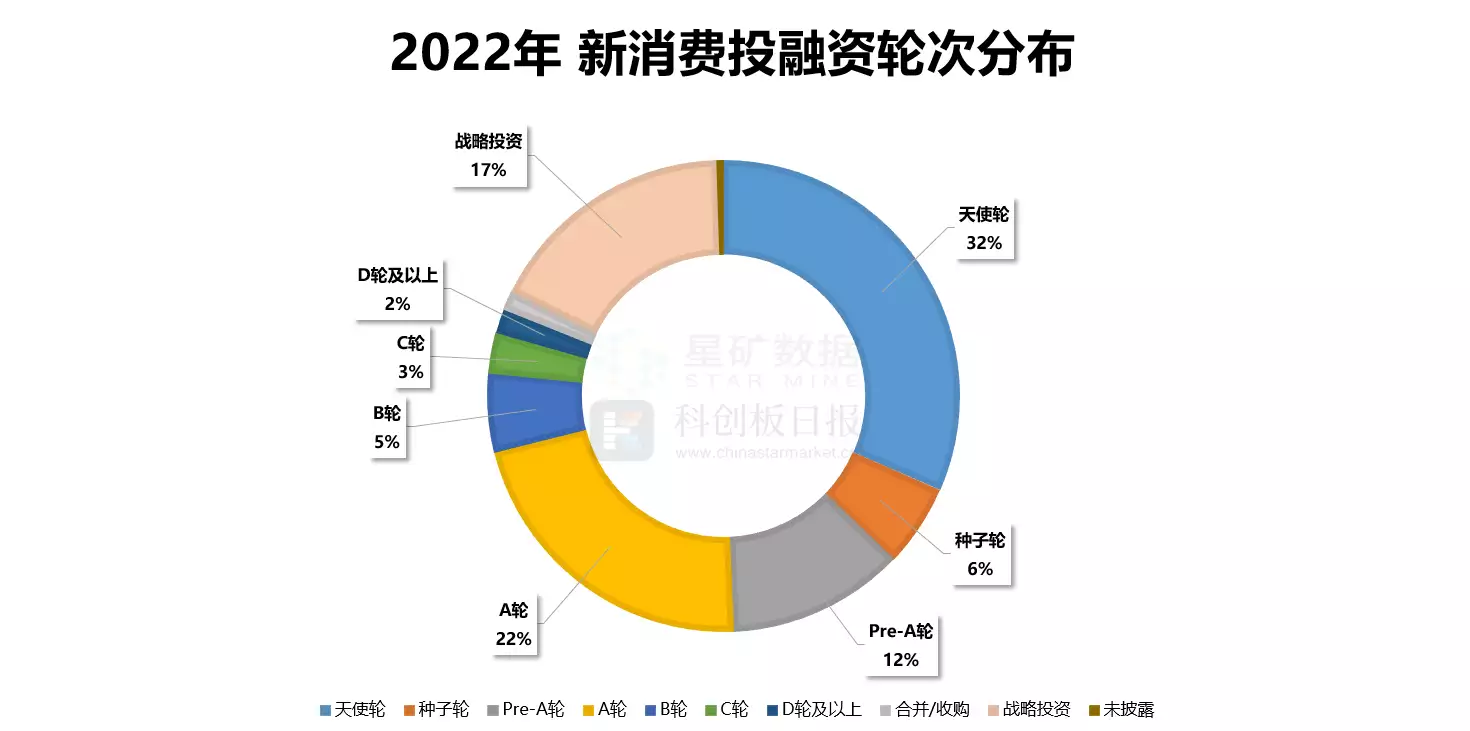

最后,投资轮次分布上,天使轮、A轮占比过半,C轮、D轮及以上合计占比仅为5%。机构较少扎堆、关注重点分散、更多早期项目试水,成为2022年新消费投资一大特色。

餐饮、电商、饮料 2022年有哪些新变化?

2022年获投最多的三大赛道中,餐饮零售趋势变化较为明显,此前获投的品牌估值缩水最为明显。

在线下消费受限的情况下,机构由关注传统米面、火锅正餐转为关注消费频次更高“小而美”的烘焙点心、小吃零食以及预制菜。目前,预制菜、速食食品已成为2022年行业新风口。

其中,以炒货、卤味为重点的小吃零食在2022年存在感颇高。不仅有卫龙食品年末成功登陆港交所,还有薛记炒货A轮就已拿下6亿元融资,并且在2022年持续快速开店,以及近几年快速走进消费者视线的零食折扣店,如折扣牛、邻食魔珐、奥特乐、零食有鸣等。

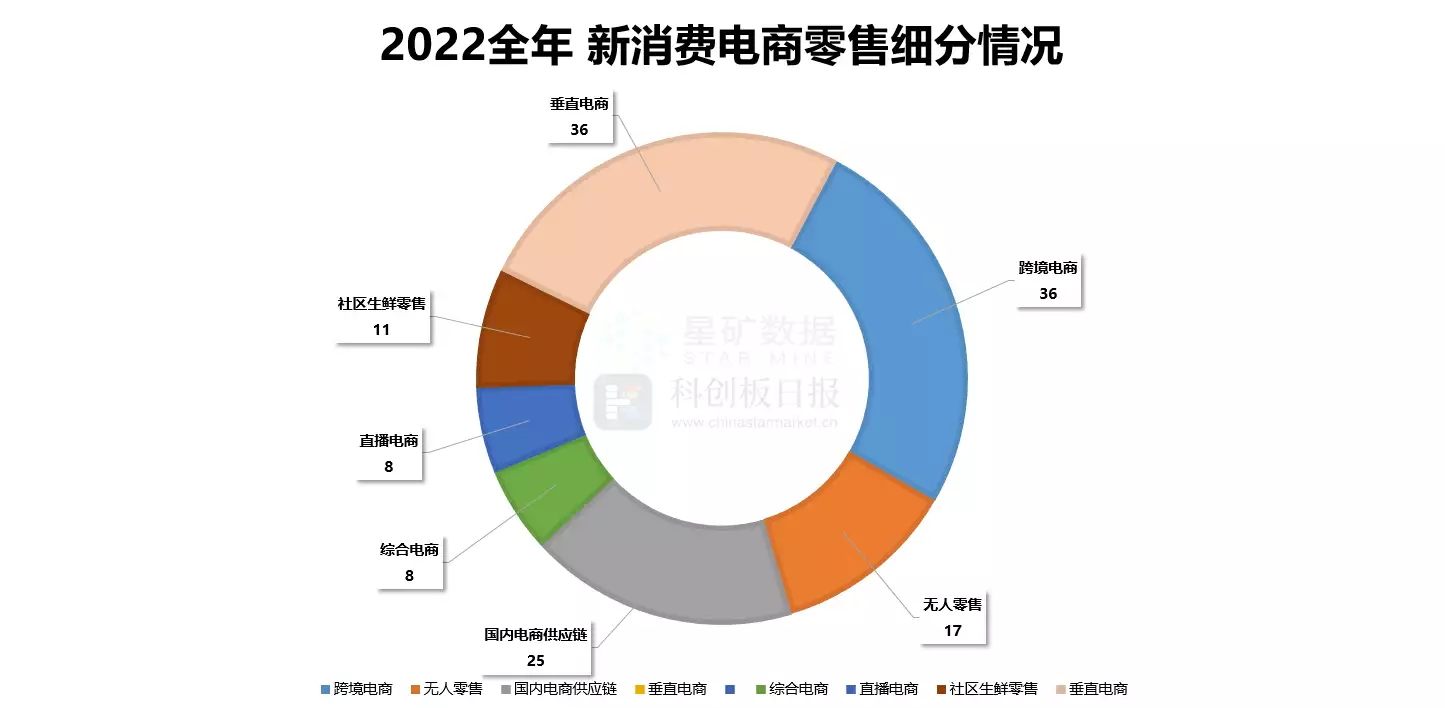

其次是电商零售,相较于传统的综合电商,以及被烧钱亏损“折磨”的社区生鲜零售,跨境电商、电商供应链、直播电商成为新趋势。随着头部主播陆续“暴雷”,直播开始转向店家、品牌自播,相关运营和支持逐渐发展起来。

商家借助电商渠道跨境出海,不仅与国内电商流量见顶有关,还与抖音、Lazada、Sheepe、速卖通等跨境出海电商进入新增长期,物流海外仓的持续扩张有关。

此外,围绕母婴、农业、美妆、家居等细分赛道的垂直电商依旧繁荣,不难看出,国内电商整体流量增长困难,但细分需求仍有待挖掘,潜力无限。

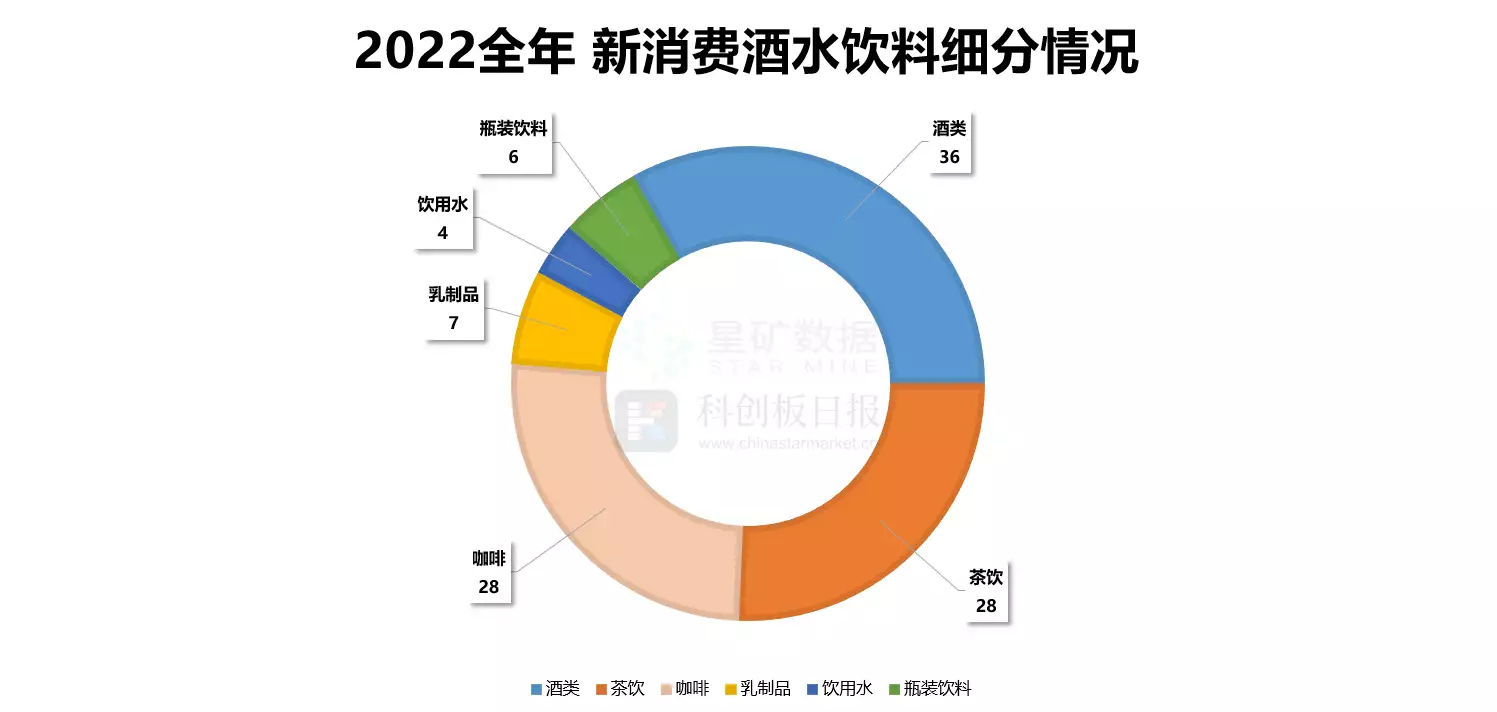

酒水饮料赛道变化不大,仍然维持着上半年酒水、咖啡、茶饮“三足鼎立”的格局。下半年,随着白酒赛道频繁获投,酒类有超越咖啡、茶饮的趋势。

2022下半年,在白酒赛道多家品牌接连获投,不仅获投金额成为同期之最,也使得白酒与啤酒、低度酒拉开明显差距。随着12月防疫政策调整,聚会宴请需求再度增长,市场普遍对白酒有着较为乐观的预期。

在茶饮赛道,年内最值得关注的1起融资为,奈雪的茶5.25亿元收购乐乐茶43.64%的股份。在帮助乐乐茶偿还2.6亿元债务的同时,其余的资金还将用于品牌在华中、华北以及二三线城市的拓展。

此前,乐乐茶一度估值20亿元,据本次收购金额推算,乐乐茶最新估值仅为12亿元。而这也被外界视为奈雪对乐乐茶的“抄底”之举。

作为奈雪竞争对手的喜茶、茶颜悦色,在遭遇线下门店经营困境后分别选择了“茶饮产品自降身价”和“关店防守”两大策略,引得业内同类品牌纷纷效仿。而依靠加盟、出售原材料运营的蜜雪冰城则持续拓店,2022年品牌全球门店成功突破2万家,一时间成为茶饮赛道逆势增长的代表。

寒冬之后 2023年会如何?

在最新防疫政策调整之后,餐饮、旅游、医美等赛道进入快速回暖阶段。短期内,跨省旅游机票、酒店被“量价齐升”,游乐园、演出逛展、冰雪项目预订爆满,商场餐厅再次大排长龙。

叠加12月中旬国家印发《扩大内需战略规划纲要(2022-2035年)》,纲要从全面促进消费、加快消费提质升级,推动城乡区域协调发展、释放内需潜能,提高供给质量、带动需求更好地实现等方面提出明确要求。同时,包括海南在内的不少地区政府纷纷发放消费券,为内需促消费再次加入催化剂。

天风证券研报认为,据中国人民银行统计,2022年前三季度,居民存款比2021年底增加13.28万亿元,如何将居民的储蓄转换为消费和投资是2023年消费重启的核心命题。随之而来的是入境边检政策调整、港陆通关、返乡过年等实质性变化;2023年或是三年来民众返乡过年高峰,春节消费有望提前带动消费整体表现。

目前,A股市场上白酒概念已先行,贵州茅台涨幅创近3个月新高,股价再次回升至1800元关口。随着各地消费复苏进程的稳步推近,在业绩上,与B端餐饮高度关联的餐饮供应链企业有望率先迎来业绩反转,供应链中长期确定性明确。

尽管元旦首个小长假全国恢复程度略不及预期,不同城市的复苏进度不一,但面对持续到来的消费信心、市场情绪修复,业内普遍寄希望于春节,消费投融资仍有望在2023年一季度迎来新起点。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com